数据宝

陈见南

2026-03-24 19:00

在降准靴子落地、房地产三支箭齐发、防疫政策不断优化的大背景下,疲弱一年多的银行股终于打了一场翻身仗。

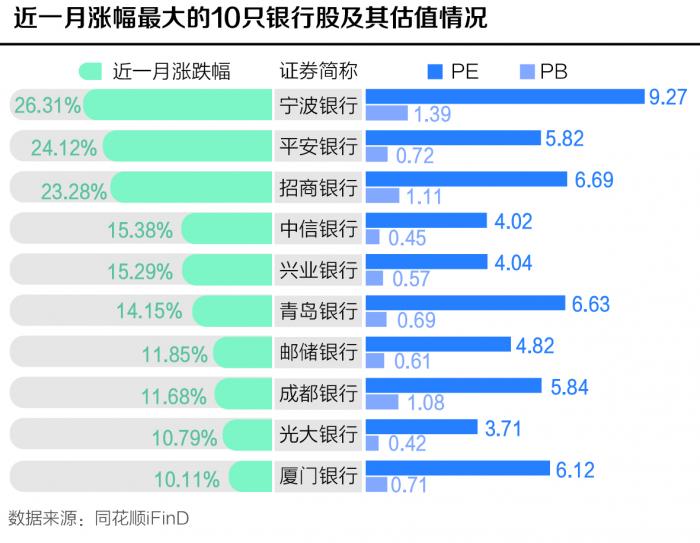

iFind数据显示,A股42家上市银行近一个月全部实现上涨,其中宁波银行、平安银行、招商银行近一个月分别上涨26.31%、24.12%和23.28%,位列三甲;中信银行、兴业银行、青岛银行、邮储银行、成都银行、光大银行、厦门银行近一月涨幅均超过10%。

从估值看,即使是经历了火红的11月,A股42家上市银行的估值仍然在历史低位附近。截至12月7日收盘,A股42家上市银行中,仅宁波银行、招商银行、成都银行3家没有破净,市净率分别为1.39、1.11和1.08,其余39家市净率均低于1。市盈率方面,仅兰州银行一家在10以上,为13.88。

商业银行是宏观经济的晴雨表。历史数据显示,社融存量同比增速与银行股走势有较强相关性,社融增速企稳回升时,银行股一般表现也会较好。另外,房贷是银行信贷业务的重要组成部分,房地产市场整体企稳与好转对于银行贷款资产质量的稳定也具有重要意义。

信达证券首席策略分析师樊继拓复盘了2005年以来的银行股走势,发现银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益。在他看来,当下到明年上半年均处在这一阶段。金融地产近期超预期表现并不是昙花一现,或可以超配到明年年中。

针对银行股的后市表现,招商证券银行业首席分析师廖志明也表示可以乐观看待,但不能操之过急。他对记者表示,当前银行板块PB(市净率)、PE(市盈率)估值及机构持仓比例均处于历史低位,股息率较高,性价比凸显,下行空间有限。未来宏观经济的景气度一旦有所修复,银行股的估值也有望回升。但是,近期银行地产板块的大涨是短期的情绪带动还是拐点已至,还是要跟踪房地产销售变化之后再下结论。

国信证券金融业首席分析师王剑也认为,短期来看,随着房地产利好政策出台,银行板块估值底部筑牢,而后续能否进一步反弹,需关注政策力度和效果,其中房地产销售数据、国房景气指数是较好的跟踪指标。

国家统计局数据显示,今年1—10月,全国房地产开发投资113945亿元,同比下降8.8%;其中,住宅投资86520亿元,下降8.3%。商品房销售额108832亿元,下降26.1%,其中住宅销售额下降28.2%。

从经济数据来看,10月我国新增信贷、社融增量规模仍然双双低于市场预期。10月我国新增人民币贷款6152亿元,受基数较高等因素影响,同比少增2110亿元;10月社融增量为9079亿元,比上年同期少7097亿元。

展望2023年,中指研究院常务副院长黄瑜对21世纪经济报道记者表示,乐观情形下,全国商品房销售面积有望实现正增长,但在中长期住房需求释放动能减弱的背景下,增幅或有限;中性情形下,商品房销售面积或与2022年基本持平;悲观情形下,市场预期和信心修复不明显,商品房销售面积继续回落,降幅或在3.6%左右。

经济数据方面,业内人士普遍认为,11月的融资需求将有所回暖,但难言明显改善。10月末专项债密集发行,有望支撑11月的社融较10月回暖,房地产领域的刺激政策也有可能初步显效,但疫情对居民资产负债表的影响尚未消退,居民贷款及短期贷款可能仍然乏力。

综合来看,业内对银行股后市表现的分歧主要集中在节奏,更进一步说是对房地产销售数据和信贷需求回暖节奏的分歧。

尽管金融地产板块尚难言彻底反转,但在低估值的吸引下长线资金已经开始入场。

根据中国保险行业协会披露信息,太平人寿11月22日和11月25日两次增持并举牌中国工商银行H股股票,两次分别买入工商银行H股8300万股和8000万股,共涉及资金6.18亿港元。综合两次交易前后的持股数量计算,太平人寿于这四天内共买入工商银行H股3.14亿股。据了解,险资举牌后半年内不能卖出股票。

国泰君安证券张宇团队分析指出,险资此时举牌工商银行,主要原因在于一是近期证监会主席易会满首次提出“探索建立具有中国特色的估值体系”,举牌行为响应了这一价值重估的政策导向;二是今年以来银行股整体下跌,其中国有行H股在8-10月间跌幅较大,近期市场情绪企稳、政策表态积极,当下正是良好的增持窗口期;三是工商银行H股估值触达历史新低,股息率高达9%,性价比突出。

张宇团队表示,太平人寿本次举牌具备积极的信号意义,将进一步催化银行板块估值修复。险资往往在市场低点加大增持力度,本次举牌释放了明确的底部信号。近期宏观压制因素边际缓解,板块估值已经开始修复。而举牌将进一步提振市场信心、坐实估值底。

另外,近日多家券商发布2023年银行业年度策略报告,密集发声看多银行股。

国泰君安证券研报认为,银行板块当前处于政策底、估值底和业绩底的“三重底”共振催化阶段,因而全面看多银行板块2023年的投资机会。随着地产风险和疫情形势等压制银行板块的因素不断缓解,加之银行业绩在2022年第三季度营收增速处于底部,预计部分银行股将进入景气上行区间,优质个股仍能保持营收和利润的高速增长。

天风证券研报分析称,宽信用、稳地产是银行资产质量稳定的有力支撑。同时,在“保交楼”、疫情防控政策调整的背景下,居民收入预期有望加速改善,风险偏好和购房热情都有望回暖。目前,银行股估值处于历史相对低位,政策底是银行超额收益行情启动的主要时间点,建议重点关注前期估值受制于地产风险的银行和经济发达区域的优质中小行。

国盛证券研报表示,政策支持大方向明确,银行股修复行情有望贯穿2023全年。当前虽然经济仍在探底,但银行板块极低估值叠加机构极低持仓,加之龙头银行估值也多处历史底部,已充分反映了市场前期对于经济的悲观预期,使得板块已具备了修复空间。

国盛证券指出,修复的行情或可分为以下三个阶段:第一阶段是降息降准等货币政策刺激,流动性宽松带来的修复行情。第二阶段是地产托底及疫情防控优化措施落地,带来经济企稳反转、逐步修复的预期,当前正在演绎这一阶段。

至于第三阶段,若经济开始实质性改善,且如央行货币政策执行报告所言出现通胀预期的时候,流动性边际收紧利好银行的息差、业绩,在投资风格上也对银行股较为有利。一旦出现经济修复、通胀预期出现以及银行业绩同步回升,银行板块有望迎来估值与业绩双回升的“戴维斯双击”。