近年来,随着资本市场回暖,上市公司控股权变更事件频频出现。

记者根据Wind数据梳理发现,以最新披露日期为统计口径,2025年,A股已有至少150家上市公司发布公告筹划控制权变更,平均每两天就有一家公司换“老板”。2026年以来,上市公司控股权更替潮延续,截至目前,已有超过60家上市公司发布了控股权变更预案或进展。

上市公司控股权变更的行业以传统产业为主,包括化工、纺织服装、消费等,受让方阵营则涵盖自然人、国资、投资公司等类型。分析人士指出,近年来上市公司控股权变更潮,不仅体现了市场活跃度的显著提升,更折射出国资与产业资本在资本市场中的深度布局。

2025年以来超210家公司控股权变更

2月10日,A股上市公司吉华集团发布公告称,公司控股股东杭州锦辉机电设备有限公司(简称“杭州锦辉”)及股东邵辉与桐庐钧衡股权投资合伙企业(有限合伙)(简称“桐庐钧衡”)签署协议,将合计持有的29.89%股份转让给桐庐钧衡。

转让完成后,吉华集团控股股东将变更为桐庐钧衡,实际控制人变更为苏尔田。后续交接中,邵辉也将让出董事长的位置,新的董事长从桐庐均衡方推荐的董事中选举产生,桐庐均衡方还将任命公司总经理、财务负责人、董秘等重要高管职位,完全接管公司经营。

无独有偶,友邦吊顶、沧州明珠、*ST节能也在同日发布了控股权变更公告。其中,友邦吊顶控制权变更完成,上市公司控股股东变更为明盛智能,实际控制人变更为施其明;沧州明珠控制权变更为广州轻工工贸集团有限公司,成为地方国资旗下企业;*ST节能因公司控股股东所有持股股份被司法划扣,长江证券超越理财乐享1天集合资产管理计划成为公司第一大股东,公司变更为无控股股东、无实际控制人的状态。

据证券时报记者不完全统计,自今年开年以来,A股市场已有超过60家公司陆续发布了控股权变更相关公告。与2025年全年超150家公司披露股权变更公告的数据相比,今年以来A股上市公司控股权变更的频率显著加快。

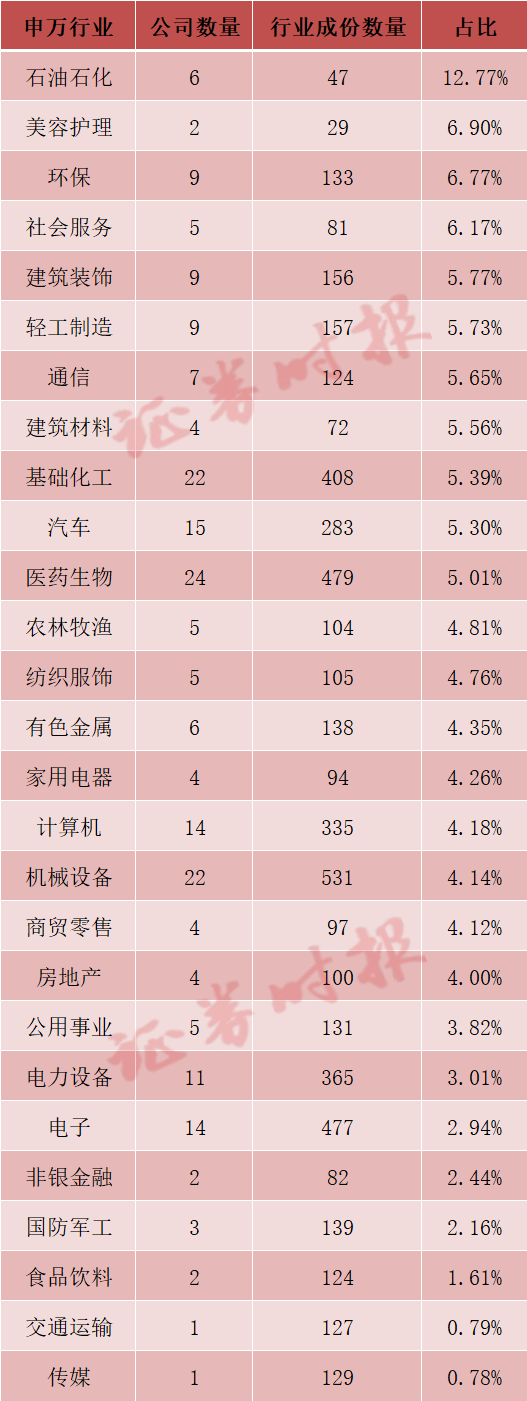

从行业划分来看,控制权变更企业集中在传统行业。比如,石油石化行业2025年以来有6家公司发布了股权变更相关公告,占该行业成份数量的比例达12.77%;环保、社会服务、建筑装饰、轻工制造、基础化工等行业控股权变更公司数量占比均不低于5%。此外,农林牧渔、纺织服装、房地产、商贸零售、机械设备等行业控股权变更案例占比也在4%以上。

医药生物、计算机、电子等科技行业也有控股权变更案例,整体呈现产业资本加速整合趋势。比如,北方华创通过“A收A”模式收购芯源微,旨在完善公司在半导体设备领域的产品线布局,从而进一步巩固公司在国内集成电路装备行业的领先地位。

2025年以来发布控制权变更公告上市公司的行业分布

壳资源交易正在升温

记者进一步梳理发现,在控股权变更的公司中,中小市值公司居多。数据显示,公司市值在100亿元以下的公司数量高达169家,占比近八成。其中,市值50亿元以下公司有102家,占比47.44%;市值在50亿元至100亿元之间的公司也有67家,占比31.16%。

市场分析人士指出,中小市值公司的股权结构相对简单,收购成本低。在退市常态化和借壳并购转型的双重推力作用下,中小市值公司控股权变更更为频繁,但同时壳属性也比较明显,部分案例意在“借壳曲线上市”或“产业切入资本市场”。

2025年以来发布控制权变更公告的上市公司的市值分布

其中,2025年智元机器人收购上纬新材控制权一案持续发酵,成为年度行业焦点事件。据上纬新材当时的公告,上海智元新创技术有限公司(下称“智元机器人”)及相关主体,将通过两步走、至少收购63.62%股份的方式,取得该公司控股权。交易完成后,上纬新材控股股东将变更为智元机器人及其管理团队共同持股的主体,实际控制人则变更为邓泰华。

对于中小企业而言,在当前市场环境下,新的控股股东出现将对公司发展带来多方面影响。排排网财富研究总监刘有华向记者表示,新的控股股东进入,将优化治理结构,推动完善决策机制,强化内控与信息披露,提升公司治理水平;同时,通过注入资金、订单及渠道等资源,帮助企业聚焦主业并改善盈利预期;此外,还有利于公司发展战略升级,明确企业长期方向,加快技术与资源整合,增强核心竞争力。

在资本市场中,股权变更容易引发公司股价波动,带来估值重构与流动性变化。安爵资产董事长刘岩在接受记者采访时指出,投资者对新控制人往往具有较高的预期。新控股股东往往会调整公司战略方向,或剥离低效资产、聚焦主业,或推动产业整合、转型高景气赛道,改变企业发展路径。

为何控制权频繁变更?

2025年以来,超过210家上市公司进行了控股权变更,意味着每两天就有一家A股公司换“老板”。

每一次上市公司控股权变更背后,都是一段“旧船票与新航程”的故事。记者通过梳理发现,不少公司的原控股股东或实控人是在公司面临重大财务压力或经营困境下选择“卖掉”公司,常见的原因包括公司持续亏损或资不抵债;大股东自身资金链紧张;创始人主动退出,兑现财富或避免未来困局等。

黑崎资本首席战略官陈兴文向记者表示,近年来A股上市公司控股权变更潮涌,其动因可从三重维度解构:首先,产业层面,传统周期行业面临产能过剩与盈利下滑压力,实控人通过股权转让实现产业出清或战略转型,如化工等领域频现易主案例;其次,资本层面,注册制改革加速壳资源贬值,部分原实控人趁估值窗口期套现离场,而新兴产业资本借道并购快速获取上市平台;最后,债务压力成为被动变更主因,股票质押爆仓、司法冻结引发的拍卖式易主占比显著提升。

值得一提的是,上市公司控股权转让的受让方呈现出“国资+产业资本+合伙企业”三大主力军并存局面。其中,国资出手更为频繁,在2025年以来已完成股权变更的上市公司中,至少有35家公司控股股东的属性由个人或境外转变为地方国资,占比接近两成。

刘有华认为,国资接手上市公司控股权,一方面为了优化产业布局,围绕新能源、新材料、高端制造等重点领域完善区域产业链,培育新质生产力;另一方面发挥纾困稳市作用,助力民营企业化解流动性风险,维护就业稳定与资本市场平稳运行;再者,可以促进国有资产保值增值,依托上市公司平台整合资源、提升运营效率,增强国有资本回报能力;此外,还可以实现战略卡位,通过控股上市公司抢占核心技术与产业赛道,服务国家和地方经济高质量发展。

产业资本也是重要受让方。比如,哈啰出行收购永安行、中创新航入股苏奥传感、同仁堂入主嘉事堂等。产业资本收购的目的多为打通上下游协同、布局新兴业务。

此外,有限合伙型企业也频频出现在受让方名单中。比如,莱茵生物、天迈科技等案例中,皆由平台型资本方牵头实施结构化收购,背后往往是产业方、国资控股平台或私募股权基金。

校对:杨立林