11月28日,A股温和收红,指数微涨,4122只个股飘红,但成交额缩至1.6万亿元,钢铁、农林牧渔板块表现突出。

受访人士指出,市场情绪仍偏谨慎,预计短期内延续震荡磨底态势,12月份重点紧盯美联储降息信号与中央经济工作会议定调。操作上建议保持五至六成仓位,板块配置采取“防守反击”策略。

缩量温和收红

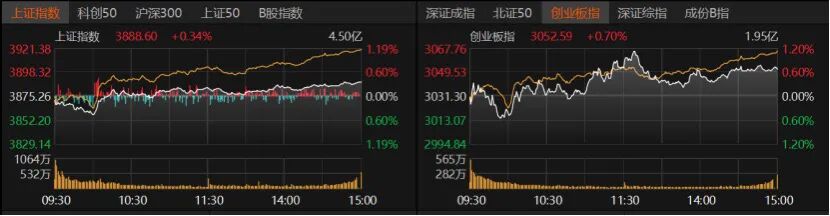

A股延续温和反弹,结构分化。重要指数多数收红,沪指收涨0.34%报3888.6点,创业板指收涨0.7%报3052.59点,深证成指收涨0.85%,科创50收涨1.26%,沪深300、北证50微红,上证50微跌。

成交继续缩量,日成交额降至1.6万亿元,低于昨日的1.72万亿元。

跨境支付、银行、F5G概念、肝炎概念、石油天然气、煤炭、中药生产微跌,稀有金属、被动元件、天基互联、空间站概念、共享经济涨幅均超过2%。

板块普涨,除银行、煤炭板块微跌,其余29个申万一级行业收红,钢铁、农林牧渔、商贸零售、有色金属、国防军工、机械设备、电力设备等板块涨幅超过1%。个股来看,武进不锈、大中矿业、平潭发展、茂业商业、友阿股份、文峰股份等涨停。

国防军工板块“抬头”,航天环宇“20cm”涨停,理工导航、宏达电子、亚光科技涨幅均超过10%,银河电子、雷科防务、七一二、航天发展涨停。

今日,共有4122只个股收涨,涨停股81只;1193只个股收跌,跌停股6只。中际旭创、新易盛、工业富联单日成交额均破百亿,收盘分别报514.5元/股(跌1.81%)、347.8元/股(涨2.05%)、60.72元/股(涨0.75%)。电子器件个股长盈精密收涨11.19%报42.92元/股,化学原料个股多氟多收涨6.67%报34.55元/股。

“市场情绪正处于‘弱平衡’。”龙赢富泽资产董事长童第轶分析,投资者一边觉得估值已低、跌无可跌,一边又担忧经济复苏力度,不敢大举进场,于是形成“涨不动、跌不深”的震荡局。

童第轶指出,今日A股“缩量微涨、个股普涨”,折射市场正处于关键过渡期。最核心特征是成交量的萎缩,显示场外资金仍在等待经济数据、政策或外部环境的明确信号;个股普涨,反映市场内部抛压有所减轻,属技术性超跌反弹,而非趋势反转;午后拉升则表明有部分资金在尝试摸底,博弈短期反弹或预期后续利好。

12月如何持仓布局

12月将至,A股市场将怎么走?

青岛安值投资高级研究员程天燚向记者表示,本周市场整体处在技术性反弹的阶段,调整时间较久的科创方向引领反弹。展望后市,由于前期市场涨幅较大,短期并未有较强利好消息,市场出现反转并大幅上涨的可能性较低,或延续震荡格局。布局上可重点关注调整充分的科技板块及相对低位的消费方向。

“后续市场大概率维持震荡、温和向上。”华辉创富投资总经理袁华明分析称,近期政策利好较多,情绪获阶段性提振,受扶持产业走势相对亮眼;AI板块因产业扩张与高景气度,仍是资金共识最高的主线。不过,经济能否企稳仍存变数,全面牛市尚难成行。建议投资者根据自身风险承受能力,选择六到八成仓位。均衡配置以AI为代表的科技方向和电信、电力为代表的高股息品种是较好的选择。

壁虎资本基金经理张小东告诉记者,美联储12月降息25个基点的概率已攀升至86.9%,维持利率不变的概率仅为13.1%。如果降息确定将会迎来外资回流和估值修复双重利好。建议投资者控制仓位等待指数突破信号。仓位管理坚持哑铃策略:以科技(AI、半导体)为进攻主线,以医药(创新药)、新消费为防御,同时配置高股息资产(电力、保险等)对冲波动。

“预计短期内延续震荡磨底态势。”童第轶认为,12月的核心变量是中央经济工作会议,会议释放的政策信号将成为市场选择方向的关键催化剂。如果政策力度超预期,市场风险偏好将得到显著修复,有望开启一波跨年行情;反之,若政策表述符合预期或低于预期,市场可能继续维持震荡甚至再次探底。

童第轶建议投资者遵循“稳健为主、伺机而动”原则,仓位维持五至六成,进可攻退可守。板块采用“防守反击”策略,底仓配置部分高股息、低估值的防御型板块,例如银行、保险、煤炭、电力等公用事业板块。进攻端,密切关注政策可能发力的方向,用小部分仓位进行布局。