京东方原董事长兼总裁王东升退休后二次创业,打造出奕斯伟科技集团,其旗下的西安奕材、奕斯伟计算,正分别冲刺科创板、港股。西安奕材上市后,市值有望进入陕西前十。

西安奕材是中国大陆第一、全球第六的12英寸硅片制造商。其总投资125亿元的第二工厂达产后,月产能有望超过120万片,跻身全球第二梯队。但其2021年至2025年上半年,共四年半时间累计亏损超过26亿元,账上仅有现金33.5亿元,IPO募资45亿元也不足以弥补缺口,或将继续举债。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

2025年,A股半导体行业IPO呈爆发之势,仅在上半年就有20余家相关企业提交上市申请。西安奕斯伟材料科技股份有限公司(简称“西安奕材”)因背景不寻常,颇受关注。

西安奕材的实控人王东升,被称为“半导体显示产业之父”。他1992年接手濒临倒闭的北京电子管厂,将其打造成如今市值超过1500亿元的显示龙头京东方(000725)。

2019年7月,王东升退休后开始第二次创业,参与打造了北京奕斯伟科技集团有限公司(简称“奕斯伟集团”)。如今,王东升以约1100万元出资,为该集团的最大股东,掌控237亿元总资产,并在其旗下打造了4家奕斯伟系企业。

其中,西安奕材是中国大陆第一、全球第六的12英寸硅片制造商。其于2024年11月提交科创板招股书,2025年8月顺利过会,A股IPO进入最后关口,保荐人为中信证券(600030)。

另一家企业奕斯伟计算,主要生产智能电视、显示器芯片、智慧连接等产品,2025年5月向港交所提交招股书,正冲刺H股上市。

连同此前的京东方,王东升有望收获三个IPO。

01

“12英寸硅片王”,或创陕西最大民企IPO

西安奕材此次上市,有望创造陕西最大的民企IPO。

陕西目前共有80余家上市企业,IPO募资超过40亿元的共4家,全部为央企或陕西省属国企,分别是中国西电(601179)、金钼股份(601958)、陕西能源(601286)、陕西煤业(601225),其募资额分别是103亿元、89亿元、72亿元、40亿元。

2022年3月,华泰科技(688281)挂牌科创板,以募资37亿元创造陕西省最大民企IPO。西安奕材若上市,将改写其纪录。

西安奕材此次计划募资49亿元,发行5.378亿股,占发行后总股本(40.378亿股)的13.32%。以此测算,其发行价约为9.11元/股,发行总市值为368亿元。一旦上市,其有望超过陕西能源,进入陕西上市企业市值前十。

与之对应的,是西安奕材不俗的产业地位。

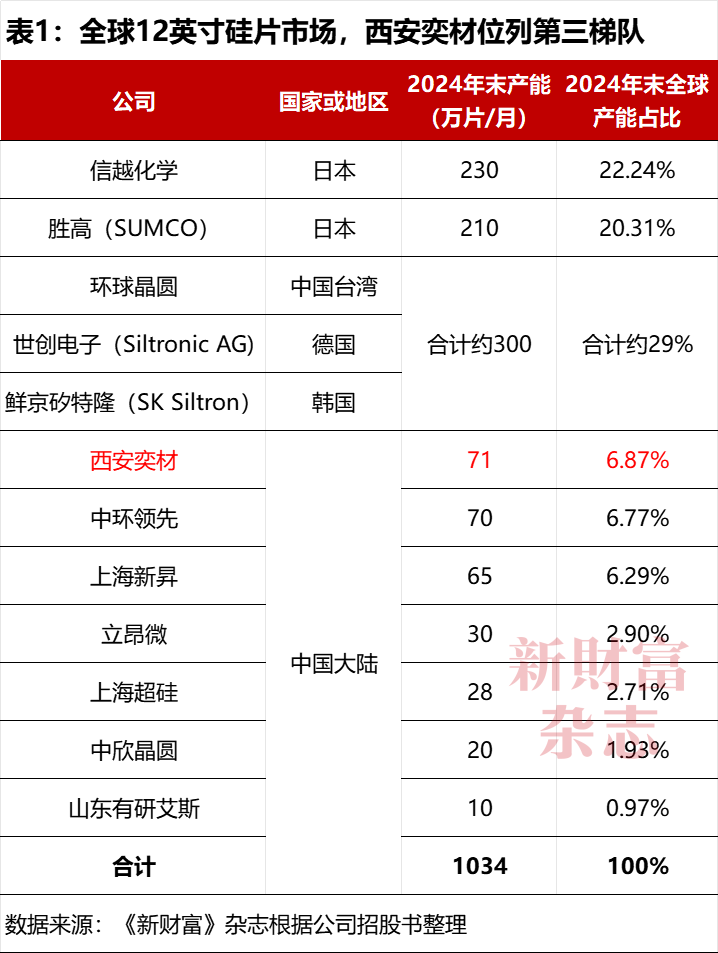

以2024年月均出货量和年末产能计算,西安奕材在全球的市场份额约为6%和7%,是中国大陆第一、全球第六的12英寸硅片厂商。

全球12英寸硅片市场,日企信越化学、胜高(SUMCO)2024年末的月产能都超过200万片,为第一梯队;中国台湾的环球晶圆、德国的世创电子(Siltronic AG)、韩国的鲜京矽特隆(SK Siltron)月产能合计300万片,平均产能为100万片,当为第二阵营;西安奕材的月产能为71万片,和沪硅产业(688126)旗下的上海新昇、TCL中环(002129)下属的中环领先等都归属第三梯队(表1)。

当前,身居国内第一的西安奕材与第二名中环领先的差距甚微。据西安奕材招股书披露,其IPO募资拟全部投入第二工厂的建设。其第一和第二工厂达产后,将实现120万片的月产能,由此可望和第三梯队选手拉开差距,进入第二梯队。

02

奕斯伟一分为四,两个IPO箭在弦上

西安奕材的成立,缘起于我国半导体核心技术卡脖子的时代背景。

2015年下半年,国家大基金、京东方、亦庄产投、北京益辰奇点投资中心(有限合伙)分别认缴出资15亿、15亿、10亿、1650万元,组建北京芯动能投资基金(简称“芯动能基金”),聚焦显示面板相关的芯片领域投资。该基金由北京芯动能投资管理有限公司(简称“芯动能投资”)运营管理。

芯动能投资成立后,先后与两家有意出让控股权的海外知名显示驱动芯片设计企业对接、谈判,计划联手国内的财务投资者实施收购,实现运营和研发本土化落地。

为此,芯动能投资的两名员工先后设立了两家公司。

其一,是北京奕思众合科技有限公司(简称“奕思众合”),计划以其作为收购主体,引入财务投资者,募集并购资金。

其二,是北京奕思致远科技有限公司(简称“奕思致远”),拟作为奕思众合的核心管理团队和战略投资人的长期持股平台,这也是奕斯伟集团的前身。

2016年9月,奕思众合更名为北京奕斯伟科技有限公司(简称“北京奕斯伟科技”),奕思致远更名为北京奕成科技有限公司(简称“北京奕成科技”)。后者的功能不变,并全资持有北京奕斯伟科技。

2017年9月,海外收购计划终止,管理团队决定决心引进人才、组建团队、自主孵化业务,北京奕斯伟科技由此转变为自主孵化的项目平台公司。经过约两年孵化探索,至2019年7月,其逐渐形成四大业务板块:12英寸硅片业务、智能化系统级解决方案业务、板级系统封测业务、显示驱动芯片封测相关业务。

北京奕斯伟科技的业务布局大模样初成,资金也随之跟上。

2019年3月至7月,其实施A轮融资,引入芯动能基金、天津博思、三行资本、博华资本等4家投资者,合计募资5.05亿元,让出35.95%股权。

2019年9月至11月,北京奕斯伟科技经过两次分立,由1家公司变为4家,承接原孵化的四大业务板块。

第一次分立,新设奕斯伟计算,承接智能化系统级解决方案业务。

第二次分立,新设奕斯伟系统技术,承接板级系统封测业务;新设奕斯伟封测技术,承接显示驱动芯片封测相关业务。

分立前,北京奕斯伟科技的注册资本为1561.11万元,两次分立后,其注册资本变更为50万元,奕斯伟计算为1461.11万元,奕斯伟系统技术为40万元,奕斯伟封测技术为10万元。各主体的股权结构一致。

图1:北京奕斯伟科技一分为四

资料来源:《新财富》杂志根据公司招股书整理

承接12英寸硅片业务的北京奕斯伟科技,随后更名为北京奕斯伟材料技术有限公司。2020年4月,其迁址至西安,名称变更为西安奕斯伟材料科技有限公司(简称“西安奕斯伟”)。

这背后,是西安高新区出钱出地,大力支持。

2017年,北京奕斯伟科技与西安高新区、芯动能投资三方签署合作意向书,宣布其硅产业基地项目落户西安,总投资超过100亿元。2018年2月,北京奕斯伟科技设立西安奕斯伟硅片技术公司(简称“奕斯伟硅片”)。

2019年,西安高新区管委会主导的陕西省集成电路产业投资基金(有限合伙)设立专项基金——西安奕斯伟硅产业投资基金,芯动能投资为其执行事务合伙人。2019年,随着奕斯伟的硅产业基地项目封顶,该基金入股奕斯伟硅片,并密集增资,最终持股达到47.75%。

与此同时,西安奕斯伟也持续融资。

2022年7月,宁波奕芯、嘉兴隽望出资20亿元,参与其B轮增资,西安奕斯伟投后估值为105亿元。当年12月,中建材新材料基金、渝富芯材等13家投资者出资37.05亿元,参与其C1轮募资,西安奕斯伟投后估值177亿元。

2023年2月,西安奕斯伟完成股改,成为如今的IPO主体西安奕材。

2023年5月,大基金二期等8名投资者以23亿元参与西安奕材C2轮增资,后者投后估值200亿元。大基金二期出资15亿元。

西安奕材两轮三次合计融资80亿元。C2轮融资完成后,其总股本增加至252.94万元。随后,其通过资本公积转增,总股本扩大到35亿元,即原有1股变为13837股。

拿到大笔融资后,西安奕材2023年6月收购了奕斯伟硅片47.75%的股权,加上此前的持股52.25%,实现全资持有。与此同时,西安高新金控集团也通过下属的西高投,作为陕西集成电路基金的最大出资人,间接投资了西安奕材,双方继续绑定。

而单飞的奕斯伟计算,2020年至2023年先后融资四轮,总金额超过100亿元,并在2022年完成股改。2024年,奕斯伟计算实现收入20.25亿元,和2022相比基本无增长,3年累计亏损49亿元,远远超过西安奕材的同期亏损规模(19.5亿元)。

2025年5月,奕斯伟计算向港交所提交招股书。

分别冲刺A股和H股的两家奕斯伟系企业中,作为“12英寸硅片王”的西安奕材,基本面如何呢?

03

折旧摊销吃掉近一半成本,“量升价跌”拉低收入成长

受益于智能手机、汽车电子、人工智能和高性能计算等终端需求推动,全球半导体市场规模已从2017年的4122亿美元提升至2024年的6269亿美元。这一产业链的中游——电子级硅片(不含SOI硅片),销售规模则从2017年87亿美元增长到2024年的115亿美元。根据国际半导体产业协会(SEMI)预计,2030年全球硅片市场规模有望翻倍,超过200亿美元。

一般而言,硅片面积越大,能生产的芯片数量越多,边缘浪费面积越小,单位芯片的成本越低。12英寸硅片的理论面积是8英寸硅片的2.25倍,但单价差距远高于2.25倍。根据SEMI统计,12英寸硅片的出货面积占比从2018年的64%增长至2024年的76%,已成为市场绝对主流,并将进一步提升。2026年,全球12英寸硅片需求预计达到1000万片/月,国内需求将超过300万片/月。

这一行业也为巨头垄断。全球前五大半导体硅片厂商的12英寸硅片产能占比仍高达72%,出货量占比估计高达80%,尤其是前两大厂商,约占据全球产能和出货量的50%。

12英寸硅片技术门槛高,投资强度大,目前成规模的国内厂商只有7家,西安奕材、上海新晟、中环领先的产能在国内位居第一阵营。

根据用途,12英寸硅片可分为正片和测试片,正片又可进一步细分为抛光片和外延片。西安奕材产品的核心指标,比如缺陷控制能力、低翘曲和超平坦几何形貌、颗粒和金属原子的超清洁度和外延层性能等,已与全球五大厂商处于同一水平,其代表性产品可应用于相对先进制程的存储芯片和逻辑芯片。

正是因为有过硬的技术实力,西安奕材已成为国内主流半导体集成设备制造商(IDM)的全球一级或二级供应商,并实现对全球战略级IDM客户的正片量产供货,其外延片已经成为国内主流晶圆代工厂的国内一供或二供,切入全球最大的晶圆代工厂客户之列。

截至2024年末,西安奕材已通过验证的客户有144家。其95%收入来自直销,客户相对集中且合作稳定。2022年至2024年,其前五大客户贡献的收入占比始终在60%以上,有4家客户一直位列其中。

2022年至2024年,西安奕材的月产能从41万片增加至71万片,产能利用率从2023年的73%提升到2024年的92%,基本拉满;销量从235万片增加至625万片,增幅为166%。

不过,其产品平均单价呈现下滑趋势,从438元/片下滑到337元/片,这抵消了收入增长率,其2022年至2024年收入增长105%,勉强翻倍(表2)。

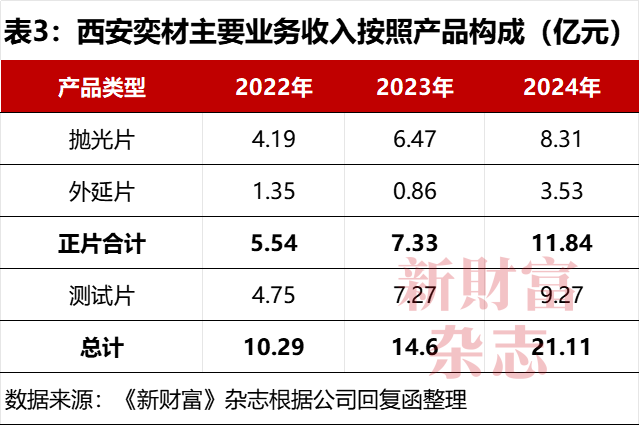

按照产品来看收入构成,西安奕材的正片和测试片收入在2023年旗鼓相当,分别是7.33亿元和7.27亿元。2024年,抛光片、外延片收入都大增,其中,外延片收入增长310%,测试片收入9.27亿元,持续超过抛光片收入(表3)。

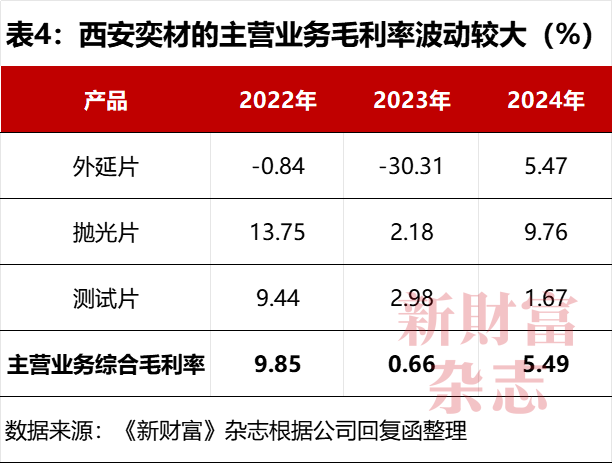

从单位成本看,2024年,其抛光片成本为326元、外延片为591元、测试片为269元。最大成本项是制造费用,当年分别占其单位成本的67%、113%、72%。制造费用中,占大头的是折旧摊销,分别为131元、434元、114元,占比为60%、65%、59%。

其三大产品的毛利率波动较大,其中,外延片在2023年为-30.3%,2024年转正为5.5%。测试片的毛利率从2022年的9.4%降低到2024年的1.7%。抛光片毛利率也有10个百分点波动。2024年,西安奕材的主营业务毛利率为5.5%,抛光片领先,达到9.8%,测试片收入最高,但毛利率只有1.7%,拉低了整体毛利率(表4)。

在半导体产业链中,12英寸硅片的单位产能投资强度仅次于晶圆厂,折旧和摊销成为营业成本的重要项。2022年至2024年,西安奕材的折旧和摊销从3.2亿元增加至9.3亿元,2024年占营业成本(20亿元)的46.5%。

由于客户稳定、集中,在其各项费用中,销售费用只占小部分,2022年至2024年占营收的比例都在3%左右;研发费用占比最高,2022年至2024年都超过10%,合计约6亿元。

随着公司产能扩张,其存货规模大幅提升,并带来高额资产减值损失,2022年至2024年分别是2.7亿元、3.3亿元和2.6亿元,合计近8.6亿元,进一步对利润带来压力。

04

三年亏损近20亿,最早2026年整体盈利

因资产投入、产能爬坡、客户导入等多种因素,整个硅片行业新进入的“挑战者”一般需经历4—6年经营亏损期,西安奕材也不例外。

2021年至2024年,西安奕材分别亏损3.5亿元、5.3亿元、6.8亿元、7.4亿元。2025年上半年,其实现收入13亿元,净亏损3.4亿元,四年半时间累计亏损超过26亿元。

西安奕材第二工厂达产后,月产能将达到50万片,2026年末总产能可达到120万片,大约占全球总产能1000万片的12%左右,从而可以跻身12英寸硅片的头部厂商。西安奕材也寄盈利希望于此。

12英寸硅片的投资强度非常大,西安奕材的第一工厂(50万片/月产能)总投资额高达110 亿元,每10万片/月产能,投入约需20亿元。

本次IPO,西安奕材募资拟全部投向第二工厂。该项目总投资超过125亿元,其中设备及安装费需要104亿元,占比83%,建筑工程费9.5亿元,占比7.5%。相比45亿元的募资,尚有80亿元缺口。

截至2024年末,西安奕材的货币现金为33.5亿元,除去到期的非流动负债9.6亿元,还有约24亿元,不足以弥补缺口,其将继续举债。

目前,西安奕材长期借贷约59亿元,2024年利息费用1.97亿元,至年末资产负债率为51%,IPO募资后将压降负债率,继续举债依旧有空间。

西安奕材对盈利较为乐观。在半导体行业持续复苏回暖、第二工厂建设及新产品技术导入符合预期的情况下,其预计第一工厂2025年下半年净利转正,第二工厂2027年下半年净利润转正,最早可于2026年实现合并报表盈利。

05

王东升二次创业,从年薪400万元到控制总资产237亿元

西安奕材的快速崛起,离不开灵魂人物王东升。

就在北京奕斯伟科技A轮融资完成之际,王东升于2019年6月从京东方卸任,7月火线加盟。

王东升,1957年出生于浙江东阳,1980年7月毕业于杭州无线电工业学校(现杭州电子科技大学)财务会计专业。1982年,王东升来到北京电子管厂,刚开始从事财务工作,是早期“北漂”。

十年弹指一挥。

至1992年,北京电子管厂已经连续亏损7年。同年9月,王东升放弃跳槽机会,接任厂长。1993年4月,王东升带领员工自筹650万元种子基金进行股份制改造,创办北京东方电子集团股份有限公司(2001年更名为京东方科技集团股份有限公司),自己出任董事长兼总裁。

在“市场化、国际化、专业化”的发展战略引导下,京东方迅速扭亏为盈,并于1997年6月在B股上市。2001年1月,京东方增发A股,成了为数不多的A、B股上市企业。

繁重的工作之余,王东升不忘充电,1987年6月拿到中国人民大学工业财务会计专业本科毕业证。1995年6月,他进一步获得中国电子科技大学工学硕士学位。

让京东方真正崛起的,则是深耕半导体显示产业。从1994年开始,京东方就研究探索这一前沿领域,并在2000年制定了“并购、消化吸收、再创新”三步走战略。2003年,京东方抓住机遇,以3.8亿美元并购韩国现代显示技术株式会社(HYDIS)的TFT-LCD(薄膜晶体管液晶显示器件)业务,迅速切入产业链核心环节。

京东方通过快速消化吸收,在北京自主建设了中国首条第5代TFT-LCD生产线,2005年实现量产。2010年和2011年,合肥6代线、北京8.5代线陆续投产。在王东升领导下,京东方解决了中国“少屏”的难题,并成长为全球半导体显示领域的领军企业。

其业绩自然突飞猛进。2000年、2003年、2016年,其营收先后突破10亿元、100亿元、500亿元大关,并在2019年突破千亿,2024年进一步达到1984亿元,越过2000亿元营收大关近在咫尺。

1997年至2017年,京东方营收从2.75亿元增至938亿元,增加340倍,净利润从1.24亿元增加至巅峰75.9亿元,共增长60余倍。

多年思考基础上,王东升2010年提出显示产业“生存定律”,即:若保持价格不变,显示产品性能每36个月须提升一倍以上。该定律被业界称为“王氏定律”,奠定了王东升的江湖地位。如今,这一周期正被缩短。

京东方的实控人为北京市国资委,其控股股东——北京国有资本运营管理有限公司直接持股10.79%,还通过北京京国瑞国企改革发展基金(有限合伙)间接控制4.82%%,共计控制15.61%股份,其余股东持股都低于5%。国企属性意味着,60岁为高管职业生涯的临界线。

2019年,王东升已62岁,前后执掌京东方27年,超期服务两年。当年6月,他卸任董事长职务,另一名创始团队成员陈炎顺,接过权杖。应新一届董事会邀请,王东升担任京东方战略咨询委员会主席,继续发挥余热。

王东升退而不休,开始新一轮创业。

2019年7月加入北京奕斯伟科技后,他带领核心团队制定不同业务板块的长期战略,利用自身影响力吸引全球人才。

考虑混业经营不利于市场化融资和专业化发展,他推动公司分拆成四个不同法人主体,各自承接不同主业,独立发展,独立融资,积累各自领域的核心竞争力;顶层设计上,以奕斯伟集团作为不同业务主体的控股或投资平台。王东升从2019年11月担任奕斯伟集团董事长至今。

王东升加盟奕斯伟后,京东方很多员工也追随他开始新一段创业旅程。西安奕材现任总裁刘还平、首席财务官王琛、首席制造官郭宏雁、董秘杨春雷,以及职工监事张鹏、宋胜宏(兼首席法务官)都来自京东方。奕斯伟计算现任总裁兼首席运营官胡巍浩、董秘卜天,也来自京东方。新一代管理者多为75后和80后。

而王东升并不恋栈。

考虑人才梯队建设,2023年3月西安奕材设立时,他推荐杨新元接任其董事长职务。同样出于此考虑,2025年4月奕斯伟计算董事会换届时,其推荐米鹏为董事长。米鹏还担任奕斯伟集团董事。杨新元、米鹏也是原京东方高层。

目前,王东升仍担任西安奕材、奕斯伟计算的董事/执行董事、董事会战略与投资委员会主席。

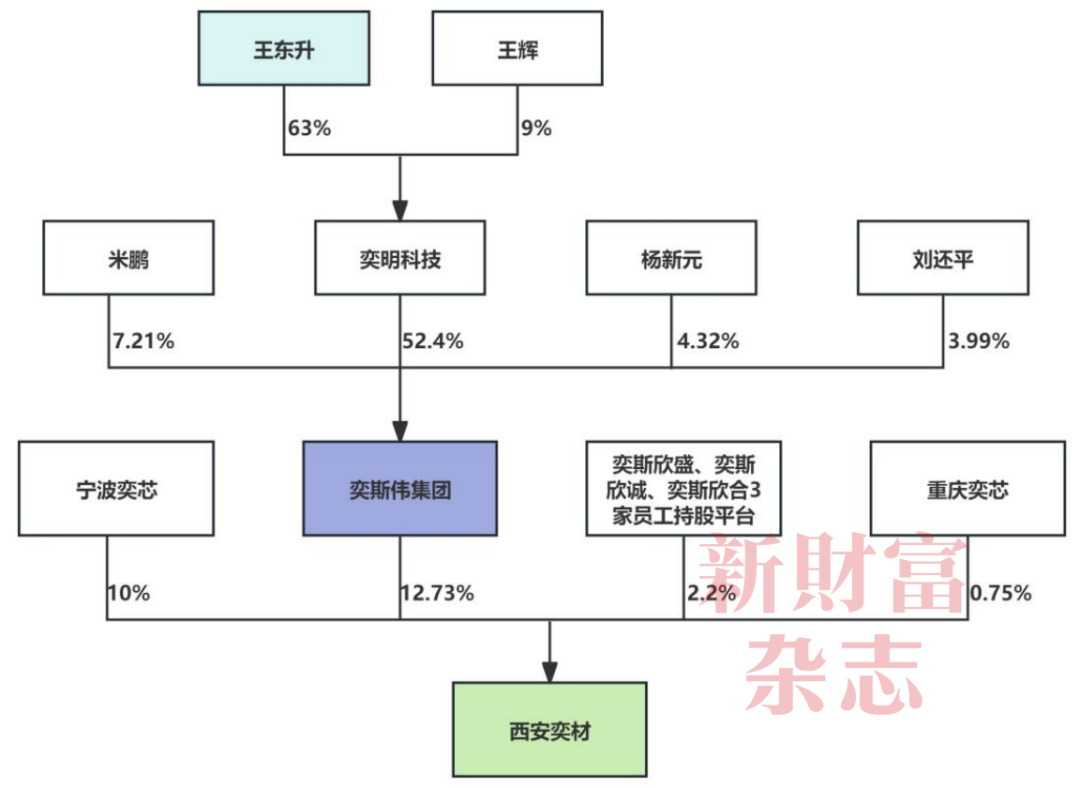

根据西安奕材回复函,奕斯伟集团历次增资和转让价格均为1元/出资额,王东升出资额为1191.17万元,但他如今通过奕明科技,控制奕斯伟集团52.4%的股份。奕斯伟集团总经理王辉持有奕明科技9%的股份,是其一致行动人。作为奕斯伟系企业高管,米鹏、杨新元、刘还平分别持有奕斯伟集团7.21%、4.32%、3.99%的股份。

至2024年末,奕斯伟集团总资产237亿元,净资产134亿元,当年完成收入42亿元,净亏损约24亿元。

此前,王东升在京东方的报酬主要来自薪金,离任前一年(2018年),其税前大约400万元,并持有30万股,如果一直持有,当前市值约120万元。

06

奕斯伟集团核心骨干“股权随事业走”

西安奕材IPO前,奕斯伟集团直接持有其12.73%股份,为第一大股东,并与一致行动人奕斯欣盛、奕斯欣诚、奕斯欣合、宁波奕芯、重庆奕芯直接控制其25.68%股份。

奕斯欣盛、奕斯欣诚、奕斯欣合是三家员工持股平台。重庆奕芯的主要出资人背后是重庆市和两江新区国资。2023年,奕斯伟集团宣布,将在两江新区投资建设一座月产能3万个硅及碳化硅部件的生产基地。

从控制路线看,奕斯伟集团是三家员工持股平台的唯一普通合伙人(GP)和执行事务合伙人,且是宁波奕芯的GP和执行事务合伙人。北京奕行是宁波奕芯的GP和基金管理人,也是重庆奕芯的GP、执行事务合伙人和基金管理人。宁波奕芯应为双GP架构。

图2:王东升等4人为西安奕材的实际控制人

资料来源:《新财富》杂志根据公司招股书整理

由于王东升控制奕斯伟集团52.4%股份,他和米鹏、杨新元、刘还平4人为西安奕材的实际控制人。

这4人2025年5月签署一致行动协议,约定“在行使公司董事会、股东会提案权、表决权前,各方应先协商一致,形成一致意见后,按照一致意见行使相关提案权、表决权。若经协商后无法形成一致意见,则按照过半数(不包含半数)的多数人相同意见形成决定;如果出现平局,则按照各方持股比例多数决定的原则做出一致行动的意见”。

这意味着,“四人组”如果3人或全部达成一致,就以多数人意见形成决定;如果是2对2,王东升通过奕明科技控制奕斯伟集团52.4%股权,成为最后的拍板人。

西安奕材上市,王东升的账面财富将暴增。其实际拥有西安奕材的权益约为4.2%,如果以西安奕材最后一轮股权转让时作价240亿元测算,王东升持股市值超过10亿元;如果以发行市值370亿元测算,则超过13亿元。

奕斯伟集团还持有奕斯伟计算17.74%股权,王东升亦可分享奕斯伟计算上市带来的财富增值。

值得一提的是,奕斯伟集团为推动永续经营,制定了独具特色的核心骨干持股管理办法,实行事业发展传承及股权退出转让机制。

具体而言,其所有核心骨干的持股,与其在集团及下属子公司任职相挂钩,离职时则要转让给其他骨干,股权不允许外流;转让时会有一定溢价,参考央行同期贷款年利率,按单利计算,同时考虑持股人员对公司的贡献、服务年限、业绩考核情况等因素综合确定。

因此,包括王东升在内的所有骨干,通过奕斯伟集团持有的西安奕材股权,上市后无法在二级市场抛售获益,但可以参与利润分配。

奕斯伟集团分配利润的前提是,年末累计未分配利润为正数,且无重大投资或重大现金支出,方可分红。不过,仅仅在2024年,奕斯伟集团就亏损24亿元,骨干要得到分红,需要再等多年。

不过,“实现事业传承,股权传承”只适用于奕斯伟集团的持股骨干。根据企查查,通过奕明科技和奕斯伟集团持有西安奕材股权的共有13人,包括4名实控人在内,他们合计间接持股8.65%。至于持股平台奕斯欣盛、奕斯欣诚、奕斯欣,并未做特别说明,应该并不适用该规定。

这三个持股平台共计315名核心员工(或有重合)持股,大约占2024年末西安奕材职工总数(1941人)的16%。持股平台合计持有西安奕材2.2%股权,上市前总市值约5.3亿元,人均持股市值168万元。但持股平台的GP为奕斯伟集团,解禁后何时出售股份,王东升仍有较大话语权。

07

中信证券“一鱼两吃”

投资西安奕材的早期股东,收益如何呢?

西安奕材B轮融资时,宁波奕芯出资15亿元,占该轮募资规模的75%。至西安奕材IPO前,宁波奕芯持有约3.5亿股,占股10%,如果按照发行价9.11元/股测算,其持股市值约32亿元,浮盈17亿元,回报率达113%。

西安奕材C轮融资时,大基金二期出资大约15亿元,占该轮募资规模的65%。西安奕材IPO前,大基金二期持有2.62亿股,市值约为24亿元,浮盈9亿元,回报率达60%。

此外,建投投资、建银国际、国开科创等其他国有股东,合计持股约2%,其背后是汇金公司、建设银行和国家开发银行。

而国华人寿作为LP,通过宁波奕芯、嘉兴隽望、宁波庄宣三个主体投资西安奕材,还通过宁波盈泰泓投资奕斯伟集团,穿透后,合计持有西安奕材19.3%的股份,超过奕斯伟集团和三个持股平台合计持股比例(14.95%)。

国华人寿在这一单中大赚。值得关注的是,8月25日,国华人寿控股股东*ST天茂(000627)公告称,其主动退市议案获股东会审议通过,公司将在股东会做出终止上市决议后十五个交易日内向深交所提交主动终止上市申请,公司股票将进入现金选择权派发、行权申报、行权清算交收阶段,不再交易。

北京奕斯伟科技A轮融资时,芯动能基金以2亿元获得其14.23%股权。根据西安奕材回复函披露,芯动能基金历次转让所持股权,获得总收益3.75亿元,相对成本浮盈约1.75亿元。

2023年3月,芯动能基金将所持的西安奕材1.04%股权向北京硅新出资,成为后者合伙人,从西安奕材的直接股东层面全部退出。

提前离场的股东,还有毅达鑫业。2024年6月,其以240亿元估值,将西安奕材0.62%股份转让给5名个人和机构股东,套现1亿元。西安奕材现股东中唯一的自然人王建成以6.89元/股受让290.42万股,成本2000万元,至今浮盈约650万元,一年多时间收益率超过30%。

中证投资在西安奕材B轮融资时出手,出资约3.3亿元,IPO前持股比例为2.2%,若按照发行价9.11元测算,持股市值约7亿元,浮盈3.7亿元,回报率达112%。

长峡金石(持有西安奕材1.32%股权)的GP长峡金石基金的主要股东,以及川投金石(持有西安奕材0.75%股权)的GP,均为金石投资。中信证券全资持有中证投资、金石投资,再次实现保荐、投资“一鱼两吃”。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。