在推动新质生产力发展、培育地方经济高质量发展新动能的时代背景下,创投已成为国内各城市撬动发展的重要抓手。各地纷纷通过发力地方政府投资基金、吸引优质投资机构与创新企业落地、持续优化创投生态环境等举措,在创投活力竞争中全力以赴、各展所长。

在7月25日证券时报主办的第十三届创业投资大会暨全国创投协会联盟走进光明科学城活动现场上,证券时报联合中国另类资产投资信息平台——执中,发布了《中国城市创投活力及城市创新力指数报告》。

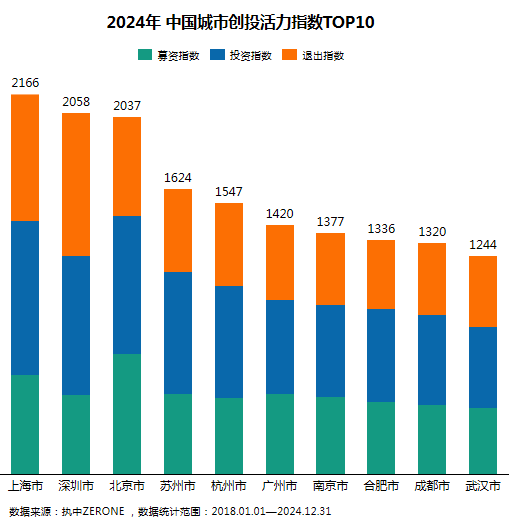

报告显示,2024年中国城市创投活力指数排名中,上海、深圳、北京稳居前三,持续领跑全国创投市场;在城市创新力指数榜单上,北京、上海、深圳依旧占据前三。在热门赛道投融资的城市排名中,杭州、苏州则凭借在六大战略性新兴产业赛道的活跃表现,双双跻身前五名。

城市创投活力:头部领跑格局显著,区域分化特征明显

从2024年城市创投活力指数整体排名来看,上海、深圳、北京稳居前三且优势突出,与第四名及之后的城市拉开较大差距,呈现“头部领跑,梯队分化”的格局。

从各城市指数变化来看,2018—2024年,各城市创投活力指数均呈波动下降趋势。北京波动最大,从2020年的4302降至2166;武汉波动幅度最小,发展相对稳健。值得注意的是,合肥自2021年跻身TOP 10,而宁波则在2022年退出TOP 10行列,反映出区域创投力量的动态调整。

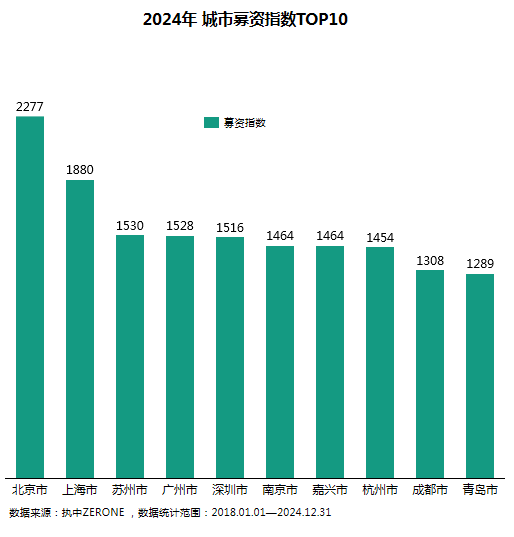

1.募资:北京稳居榜首,嘉兴挤入前十

募资方面,北京凭借集中的全国头部金融机构和国家级出资平台,募资指数位居第一。上海、苏州紧随其后,广深均位列前五,其中苏州超越广深,南京与深圳基本持平。尤为亮眼的是,嘉兴作为地级市跻身第七,超过杭州、成都等省会城市。

但从过去一段时间的趋势来看,2018—2024年,TOP 10城市募资指数均在大幅震荡中下降,仅北京因2024年国家级引导基金的大额出资略有提升,反映出募资市场整体面临较大压力,资金募集难度加大。

2.投资:上海位居第一,长三角集群效应凸显

投资方面,2024年上海投资指数位居全国第一,北京、深圳紧随其后。前10名城市投资指数差距较小,且以一线或新一线城市为主。2018—2024年,TOP 10城市投资指数与募资指数趋势一致,均波动下降。其中,北京投资指数波动最大,从2018年的5166降至1978;合肥与武汉波动幅度最小,TOP 10城市整体格局较为稳定。

从获投项目数量、投融资事件数来看,上海与深圳合计占TOP 10总量的37%,凸显创新引擎地位。苏州超越北京居第三,杭州、无锡入榜,长三角投资集群效应显著。合肥、无锡等城市依靠地方国资精准卡位细分赛道,吸引机构“抱团式投资”;上海和深圳则因政府牵头推动、政策与产业协同程度深、产业配套成熟,更易吸引优质企业和外部资金落地。

3.退出:深圳效率领先,长三角表现强劲

退出方面,深圳退出指数居首,打破了募资与投资领域北京、上海垄断前二的格局,彰显其退出效率优势。长三角表现强劲,苏州、杭州均进入前10名;中西部城市则以武汉、合肥与成都为主。值得注意的是,在募资端表现较好的嘉兴未进入退出TOP 10,或反映其资本转化效率相对滞后。

城市创新力:与创投活力联动发展,区域特色赛道凸显

城市创新力指数与创投活力指数存在一定的关联性。北京、上海、深圳在创新力指数上同样位居前三,这三座城市创投活力也领先,说明强大的创新能力为创投活动提供了丰富的项目源和发展空间,而活跃的创投又能推动创新成果的转化与落地,形成良性互动。

其中,北京在城市创新力指数上绝对领先,依托国家实验室(占全国60%)、央企研发总部(中关村聚集约76家)及清华北大等顶尖高校,巩固了创新策源地地位。上海凭借链主企业带来的产业优势排名第二,深圳紧随其后位列第三,成都排名在武汉、苏州之前。

1.赛道集中度:半导体集成电路成绝对核心

从具体赛道集中度来看,半导体集成电路主导全国投资。十大热门城市中,半导体集成电路赛道均位于各城市的前三,其中,该赛道在上海、深圳、苏州、杭州、合肥、南京、成都、武汉共8个城市中均位列首位,在北京、广州位居第二位,显示出绝对的资本聚集效应。

此外,生物制药与医疗器械双轮驱动医疗健康领域发展。生物制药在上海、杭州、南京、成都、武汉共5个城市排名前两名,在北京、苏州、广州位列前五;医疗器械赛道在深圳、苏州、广州排名第二位,在上海、北京、杭州、合肥、成都稳居前三。两者均在所有城市的TOP 5中占据关键位置,凸显医疗健康领域的持续高热度。

2.区域特色:产业资源与资本选择深度绑定

从区域特色赛道来看,北京以人工智能(AI)为首要赛道,显著领先其他城市;深圳的计算机视觉位列第四位,合肥的新材料、航空航天赛道位列前五等,体现了地方产业资源与资本选择的深度绑定。

值得注意的是,在生物医药、人工智能、半导体、前沿科技、新能源、先进制造六大赛道的投融资(按获投公司数量)排名中,除北京、上海、深圳依然名列前茅外,苏州和杭州也跻身前五,体现了这两个城市在创投活力和创新力方面的崛起之势。

据执中ZERONE统计,2024年苏州共发生697起投融资事件,641家企业完成融资,估算融资金额达272.67亿元,新备案基金192只,219家机构LP出资271亿元。

杭州方面,2024年共发生577起投融资事件,528家企业完成融资,估算融资金额达212.47亿元,新备案基金143只,209家机构LP出资308亿元。

深圳创新“加速器”功能持续释放 光明创投成“后起之秀”

在城市创投活力和创新力榜单中均位列第三的深圳,其辖区内私募创业投资基金的数量和规模连续增长,不断发挥创新“加速器”功能,支持科技创新企业高质量发展。

报告显示,2024年注册地在深圳的LP出资金额同比大涨75%,达1275亿元。投资方面,2024年深圳共发生970笔投融资事件,895家项目获投。从细分赛道看,半导体及集成电路为主,有近124家项目获投,占比13.85%;硬件与软件分列二、三位,占比均在9%左右。深圳主要支柱产业大类为电子信息,前三类获投项目达292家,超过生物医药项目总数(126家)的半数以上。

其中,深圳市光明区在创投方面表现亮眼,撬动区外资金效应显著。报告显示,备案在光明区的基金中,81%的LP来自区外,LP认缴资本95%来自区外;投资光明区企业的资金中,61%来自区外基金。此外,光明区投资机构早期投资活跃,A轮及种子轮投资占比高,启榕创投、君联资本、紫金港资本、力合创投等机构年内在光明区出手三次以上。

值得注意的是,作为新锐国资投资机构,成立于2017年的深圳市光明区引导基金投资管理有限公司目前已出资设立20只子基金,认缴规模超300亿元,实缴规模近百亿元。子基金投资的项目累计200个,已实现投资阶段的全覆盖。

校对:许欣