在今年以来A股市场持续震荡走弱的行情中,大量转债触发了下修条款。在这一背景下,选择“下修”和“不下修”的公司均大幅增加,这也让可转债市场“博弈下修策略”难度加大。

9月10日,盛航股份公告称,公司股票在连续30个交易日中已有15个交易日收盘价低于盛航转债转股价格的85%,公司决定向下修正盛航转债转股价格。

盛航股份下修转股价格,只是今年来A股上市公司在市场持续低迷之际,通过下修转股减轻回售或到期压力的一个缩影。Wind数据显示,今年以来可转债下修案例相比去年翻倍增加,反映了上市公司在面对市场波动时的灵活应对策略。

与此同时,也有不少公司向对下修转股价说“不”。Wind数据显示,今年以来可转债不下修案例相比去年也增长了近50%,展现了公司对未来发展的信心。记者统计也发现,距离到期时间还长、企业兑付压力不大等也是企业不下修转股价的主要原因。此外,随着到期赎回案例的增加,下修对转股的作用减弱,也削弱了上市公司的下修意愿。

转债下修“潮涌”

在今年以来A股市场持续震荡走弱的行情中,大量转债触发了下修条款,这也使得今年成为可转债市场“下修”的高峰之年。

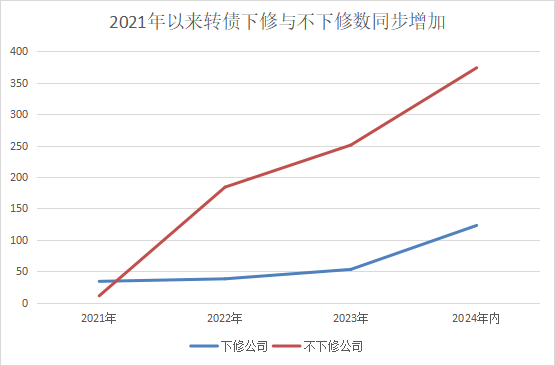

三季度尚未过去,目前A股可转债下修案例数已过百。Wind数据显示,截至9月10日,已有123家上市公司因公司股价连续多日低于转债转股价格,公司决定下修转股价。其中,有部分公司因转债进入回售期或到期赎回时间临近,年内多次下修转股价。统计数据显示,年内上市公司下修转股价次数合计为142次,与2023年53家上市公司62次下修相比,今年来下修公司数量和次数均出现翻倍增加。

所谓“下修”指的是实施“可转债转股价向下修正条款”。理论上,转股价下修将提升转债的转股价值,这样有利于促进转债持有人加快转股。

对于今年以来下修案例增加的原因,民生证券首席固收分析师谭逸鸣认为,存量转债逐渐进入回售期,权益市场表现不佳背景下,今年触发下修条款及下修的数量均显著增多。

值得一提的是,从转债下修幅度来看,年内下修转债中不少转债下修幅度小于20%,还有部分转债下修幅度不超过10%。谭逸鸣表示,下修幅度低也意味着下修不到位倾向的转债增多,或影响市场对于转债下修博弈预期。

“上市公司下修转股价可以降低投资者转股的门槛,提高可转债的转股率,从而减轻公司的偿债压力。” 排排网财富理财师姚旭升向记者表示,上市公司下修转股价的目的往往有以下几点:

第一,在市场行情不佳或公司基本面变化时,下修转股价可以降低转股门槛,提高转股吸引力,从而鼓励投资者转股;第二,如果触发回售条款,转债投资者有权要求公司回购可转债,这会给公司带来巨大的资金压力,通过下修转股价,公司可以延长回售计数日或避免回售;第三,大股东可能会通过下修转股价来拉升转债价格,从而减持套现获利。

从融资角度看,上市公司发行可转债最终目标是完成债转股。下修转股价将更容易使转债满足强赎条件后完成债转股的退市操作。优美利投资总经理贺金龙向记者表示,权衡正股表现和股东利益,绝大多数上市公司发行可转债的最终目的是触发强制赎回推动债转股,而市场行情的低迷会令到很多上市公司濒临到期的可转债不得不选择下修。

“至于是否选择下修,上市公司往往会权衡股东权益、公司基本面、负债率和可转债存续期等一系列综合因素,最终由股东大会投票决定。” 贺金龙说道。

数百只转债对下修说“不”

尽管下修转股价对公司而言可以减轻偿债压力,但仍有上市公司在触发下修条件时选择“按兵不动”。

9月10日,科华数据、小熊电器、新乳业、豪鹏科技、星球石墨、好莱客等多家上市公司公告,不向下修正转债的转股价格。多数公司表示,综合考虑公司实际情况、股价走势、市场环境等多重因素,基于对公司长期稳健发展与内在价值的信心,为维护全体投资者利益,公司决定不下修转股价。

事实上,虽然今年触发下修条款的转债大量增加,但公告不下修转股价的数量也在增加。据证券时报记者不完全统计,年内已有374家上市公司公告不下修转股价,相比2023年全年的251家增长约49%。

上市公司不下修转股价可能出于多种因素的考虑。姚旭升认为,以下几个方面可能影响上市公司不下修转股价:第一,下修转股价会稀释现有股东的股权,公司不希望现有股东的权益被稀释,选择不下修转股价;第二,公司可能有长期的战略规划,不希望因为短期的财务压力下修转股价而改变资本结构;第三,下修转股价可能会被市场解读为公司财务状况不佳或未来盈利前景不明朗,公司为了避免这种负面反应而选择不下修转股价。

“上市公司选择不下修,实际上也是在向市场传递公司对股价的信心。” 姚旭升表示,公司不下修转股价,说明公司现金流状况良好,有到期偿还负债的意愿;此外,上市公司不下修转股价,一方面是表明公司的财务状况良好,不需要通过转股来减轻债务负担。另一方面,公司可能认为当前的转股价已经合理反映了公司的合理价值,不需要通过下修来吸引投资者。

值得一提的是,随着近年来,正股价格或可转债价格下跌,转债退出方式出现新变化。Wind数据显示,截至9月10日,在目前交易的500多只可转债中,435只可转债未转股比率超过90%,体现出在市场持续低迷之际,投资者转股意愿不高。

与此同时,今年以来,无锡转债、长证转债、苏农转债等超20只转债因到期被赎回,以该方式退出市场的转债比例大幅提升。到期兑付案例增多,在一定程度上也削弱了上市公司下修转股价的意愿。

华安证券首席固收分析师颜子琦表示,在2024年权益市场行情震荡与转债信用风险暴露的背景下,即将到期的转债转股期权价值下降、难以触发强赎条款,短时间内通过释放积极信息、下修促转股等措施修复转债预期的难度较大,发行人触发回售与到期兑付的实质兑付风险增加。

博弈难度增加

对于转债投资者,下修转债价有利于提升转股价值,往往能带动转股价格上涨。因此,上市公司下修转债价一般被视作利好,博弈下修也能带来一定收益。如今,随着“下修不到底”以及“不下修”公司数量增多,博弈下修条款的难度增加。

“下修博弈是胜率较大的策略,但是下修的不可预测性以及发行人下修逻辑的边际变化,导致下修博弈策略的实施难度变大。”谭逸鸣表示。

作为上市公司直接融资工具,可转债在提高直接融资比重、优化融资结构、增强金融服务实体经济能力等方面发挥了积极作用。自2020年以来,由于可转债低融资成本、发行流程便捷以及在转股后无需支付后续利息和本金的优点,可转债受到上市公司的青睐而快速扩容。与此同时,作为一种“攻守兼备,进退自如”的投资利器,可转债也备受投资者的追捧。

受转债市场退市、违约等事件影响,今年来跌破面值的转债数量达到历史高位,转债投资难度也在增加。钜融资产投资总监冯昊向证券时报记者表示,目前转债市场仍然承压,投资者需要关注的风险主要是含权资产的整体下跌以及部分标的的信用风险和正股退市风险。

对于当前的转债市场,姚旭升认为,当前转债的估值风险较去年初已有较好释放,各平价段转债的溢价率基本回落到较低分位数水平,转债价格回落到历史相对底部位置。尽管市场存在信用风险担忧,但部分转债遭遇错杀,后续随着市场风格的收敛和违约风险定价的回归,转债市场或将迎来转机。

“在连续数月正股和信用扰动的冲击下,无论是偏股型品种各估值中枢还是偏债型转债数量占比,均来到历史低位。”贺金龙表示,市场对部分低价转债和凸显债性的标的显然过度定价,后续存在债性估值价值回归的机会。

校对:杨舒欣