经历近两年的供需调整后,2024年面板行业迎来复苏。韩国面板巨头LGD为何此时出售其在广州的显示面板工厂,而2023年录得亏损的华星光电,为何要耗资超百亿元接手?这一交易又将如何影响面板产业的竞争格局?

来源:新财富杂志(ID:xcfplus)

作者:姬婧瑛

近年来,由于产能过剩,全球面板厂商的液晶面板产线均是亏损重灾区。继夏普宣布今年9月关停其在日本堺工厂的10代液晶面板线(SDP)后,又一家面板巨头出售其液晶面板制造工厂。

2024年8月1日晚间,TCL科技(000100)发布公告,其控股子公司TCL华星光电技术有限公司(简称“华星光电”)参与了两家标的公司的股权竞买报价,当日收到出售方LG Display Co.,Ltd(乐金显示有限公司,简称“LGD”,LPL.N)的审核函件,确定华星光电为优先竞买方。但双方尚未达成约束性协议,华星光电将与LGD就该收购事项进行排他性谈判、商定交易协议。

出售的标的,是乐金显示(中国)有限公司(简称“乐金中国”)70%的股权和乐金显示(广州)有限公司(简称“乐金广州”)100%的股权。这两家公司是LGD在中国投建的LCD面板和模组的生产企业。

乐金中国,成立于2012年12月,注册资本13.34亿美元,由LGD持股70%,广州高新区科技控股集团有限公司持股20%,深圳创维RGB电子有限公司持股10%,主要生产LCD面板,其8.5代LCD面板产能近200K(1K为1000张玻璃基板)。2023年,乐金中国实现营收63.34亿元、净利润6.02亿元,截至2023年末的总资产为133.27亿元,净资产118亿元。

乐金广州,前身为乐金飞利浦液晶显示(广州)有限公司,成立于2006年6月,注册资本2.43亿美元,是LGD在中国投资成立的专业TFT-LCD模组供应商,LGD持有其100%股权。2023年,乐金广州实现营收118.6亿元、净利润5.36亿元,截至2023年末,总资产为211.25亿元,净资产为28.4亿元。

在全球半导体显示行业整体低迷、普遍亏损的2023年,两家公司利润堪称丰厚,那么,LGD为何要出售“摇钱树”的股权?被出售的两家公司净资产合计146.4亿元,2023年净利润亏损4.8亿元的华星光电,为何要耗资超过百亿元,收购这一资产呢?

01

LGD亏损8个季度,资产负债率飙至75%,财务压力骤增

LGD,是LG集团于1985年2月设立的面板制造企业,2004年7月在美股上市,是目前世界最大的液晶面板制造商之一,多年营收稳定在1500亿元左右。

LGD出售乐金中国和乐金广州两大面板制造企业,一大原因应是基于成本和业绩改善考量。

受市场供需失衡影响,LGD从2022年第二季度开始亏损,连亏6个季度,直到2023年第四季度才实现扭亏。Wind数据显示,2022-2023年,LGD分别亏损169.64亿元、150.74亿元。进入2024年,LGD再度陷入亏损,一季度亏损24.72亿元,二季度亏损4.95亿元。为此,其拟将生产链条迁移至人力成本更为低廉的越南。

虽然LGD的首席财务官金成贤(Kim Seong-hyun)在今年第一和第二季度的财报电话会上都强调,LGD出售广州工厂,是因公司已决定暂停大尺寸LCD业务,并一直在执行这一计划,而非改善财务比率或可用收益。但从财务角度来看,8个季度的亏损已影响LGD的现金流。

第一,LGD经营现金流减少近半。2023年,LGD经营现金流约为93.5亿元,同比下降44.34%,2024年一季度经营现金流为-22.4亿元。这意味着,依靠主业经营已无法“造血”。

第二,投资现金流出大幅增长。LGD正处在新投资周期,2023年,其投资现金流出143.5亿元,同比增长61.59%。

第三,LGD依靠筹资维持现金流稳定。2023年,其筹资净流入74.5亿元,这一年债务增加了660亿元,偿还债务583亿元,远高于此前借债和偿债的规模,2023年,其处在大借大还资金快速周转状态。这一状态并未在2024年终结,2024年一季度,其筹资净流入仍高达74.8亿元。

2023年末,LGD资产负债率75.47%,创历史新高,负债总额1488亿元,是净资产483.6亿元的2倍。其中,其流动负债765.6亿元,流动资产524亿元,这意味着,在特殊情况下,LGD的流动资产变现也无法覆盖流动负债,财务风险放大。

业绩承压下,其市值亦缩水八成。2017年6月至2024年6月,LGD股价跌去近80%,目前市值仅剩27亿美元。

在市场存在诸多不稳定因素影响下,业绩承压的LGD确实需要出售资产“补血”。那么,华星光电为何收购该资产呢?

02

华星光电全尺寸覆盖,高线产品产能掣肘

从一家传统家电制造企业,转型半导体显示面板制造厂商,TCL科技经历了长达10年的孵化、培育和爬坡过程。

TCL集团的面板业务始于2009年,彼时,其液晶电视全球市场份额已跃升至第七,年销量超过800万台。为实现液晶电视产业链垂直整合战略,2009年11月,TCL集团与深圳市深超科技投资有限公司合资设立华星光电,当年即启动在深圳建设第一条8.5代液晶面板生产线,总投资245亿元。

此后10年,TCL集团以内生孵化和外延收购的方式发展液晶面板业务,到2018年,华星光电实现营收276.7亿元、净利润23.2亿元,已成为TCL集团利润贡献最大的业务群,且业绩优于同行可比公司。

2019年,TCL集团进行重大资产重组,置出家电、消费电子等智能终端业务机配套业务资产,聚焦半导体显示及材料业务,主要运营主体包括华星光电、广东聚华(印刷与柔性显示)、佳茂科技(代工商)、华睿光电(OLED关键材料供应商),并将证券简称变更为“TCL科技”。

作为TCL科技的面板业务核心公司,全尺寸发展的华星光电,已成长为全球半导体显示龙头之一,与京东方(000725)合称“国产面板双子星”。

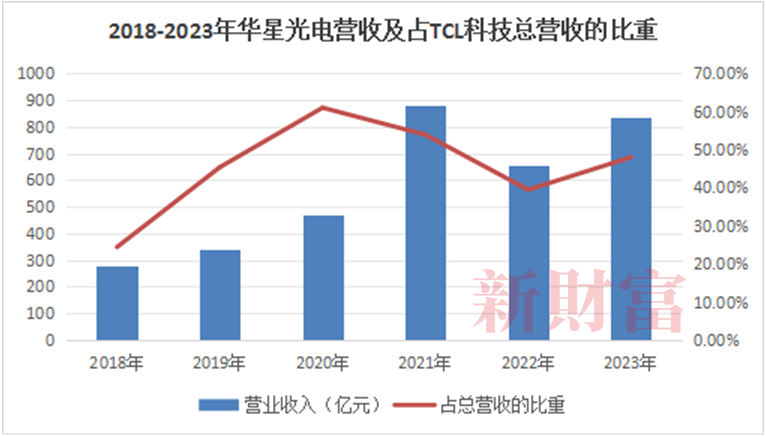

2018-2021年,华星光电营收及占比持续提升,2022年开始,全球半导体显示产业因产能过剩等因素影响经历调整,其营收下滑(附图)。直至2024年上半年,伴随面板行业整体复苏,华星光电预计实现归母净利润9.5—10.5亿元,同比增长180%-210%。

华星光电业绩上涨,带动TCL科技业绩上涨。2024年上半年,TCL科技实现净利润25.8-28.8亿元,仅第二季度就实现净利润20.4-23.4亿元,占上半年净利润的80%。

TCL科技业绩大幅增长,得益于显示面板业务的向上突破。

半导体显示业务是TCL科技的核心主业,这是高科技、重资本、长周期的产业,TCL科技目前已布局9条高世代面板线和5座模组工厂,总投资超过2600亿元。

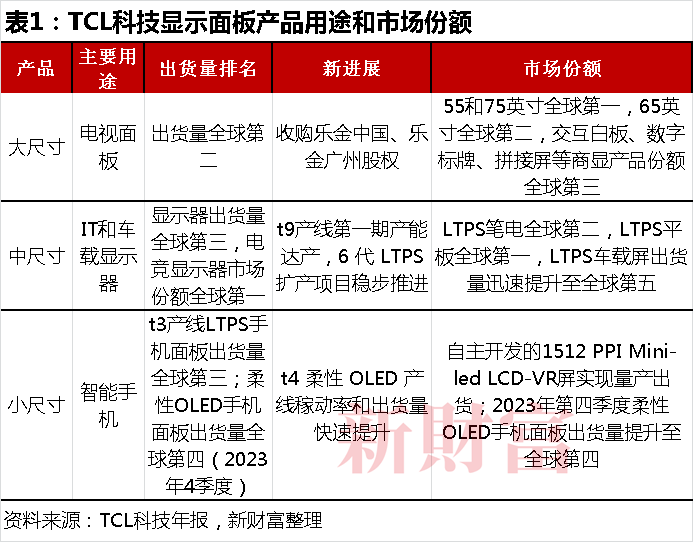

其显示面板产品分为大、中、小尺寸。大尺寸主要是LCD电视面板,出货量稳居全球第二;中尺寸主要是IT产品面板,电竞显示器出货量全球第一;小尺寸主要是智能手机面板,柔性OLED(Organic Light-Emitting Diode,有机发光半导体)出货量全球第四(附表)。

目前,不同产品领域均出现了新变化,TCL科技制定了不同的战略。

第一,电视面板领域,产业集中度提升、需求端趋向大尺寸产品,两大变化推动大尺寸产品价格回升。截至2023年末,全球电视出货平均尺寸为50英寸,中国大陆地区接近60英寸,全球仍有广阔的成长空间,而电视面板每增长一英寸,需求面积平均增长约4%,将带动面板厂商出货量增长。

在大尺寸领域,TCL科技锚定高端化、差异化战略。

第二,中尺寸领域,AI加速IT产品升级换代,为面板厂商带来结构性增长机会,因此,TCL科技主要拓展IT和车载两大高成长性业务。2023年,其中尺寸产品营收占总营收的比重达到21%,将是未来业绩增长的主要引擎。

值得一提的是,华星光电在电竞显示器市场份额已达到全球第一。

5年前,华星光电从电竞显示器切入电竞赛道。2021年,华星光电并购了苏州三星8.5代线,即现在的华星光电苏州基地(t10产线),成为其电竞显示器产品的主要生产基地;其还投资了广州基地(t9产线),专门生产高端IT及专业显示产品。目前,华星光电生产电竞产品的主力工厂是深圳的8.5代线、苏州8.5代线以及广州的8.6代线。

随着AI能力在IT产品的渗透,降低能耗也是面板厂商竞争力的体现。华星光电CEO赵军曾表示,“AI非常火热,未来AI的算力会有一部分集中在终端。我们如果能把显示的功耗降低,把更多的功耗分配给算力应用,这既是未来AI智能终端方面的发展趋势,也是华星光电作为显示方案商的价值所在。”目前,华星光电已与英特尔合作尝试研发低功耗、绿色产品。

第三,小尺寸领域,随着华为、小米等国内头部手机品牌的折叠屏手机以及配置柔性OLED屏旗舰机型手机出货量增长和渗透率提升,面板厂商迎来国产化替代机会。2023年四季度开始,TCL科技柔性OLED产品供不应求,2024年一季度出货量跃升至全球第三。

但值得一提的是,产能是限制高端显示产品出货量的掣肘因素。例如,TCL科技t4产线的柔性OLED产能设计为45K/月,但因为新产品开发和新技术新工艺导入等综合因素影响,该产线的实际产能出现折损,为了满足LTPO等高端产品需求,TCL科技改造部分产线,以实现产能最大化。

扩张产能,或是华星光电收购乐金工厂的主要动因。收购完成后,华星光电可以直接用乐金产线扩大高世代LCD产品产能,也可以改造成IT用OLED产线,满足OLED产能需求。此前,为满足苹果产品需求,扩张OLED产能的三星,便将其两条LCD产线改造为OLED产线。

03

技术路线分化:韩企押注OLED高端面板,LCD产能向中国集中

行业巨头的资产切割与收购,往往伴随着行业技术迭代和产销变迁。

近年来,LCD产能逐步向中国大陆集聚。相关研报数据披露,截至2023年末,大陆面板产能(按面板面积)达到全球产能67.8%,预计到2024年将达到全球产能的69.4%。

华星光电收购LGD出售的LCD业务资产后,中国大陆LCD产能占比将再度提升。

在LCD产能向中国大陆转型过程中,京东方、华星光电、惠科等国内企业成为全球LCD面板行业的龙头。据液晶网信息,三大龙头合计拥有14条G8.5/G8.6 LCD产线、4条G10.5/G11 LCD产线,初步掌握了产业链定价权,具备控产保价、以需定产的能力,LCD面板产业的周期属性得到抑制。因此,国内面板厂商有动力收购进一步归集LCD产线。

LCD竞争格局变化中,中韩面板厂商出现技术路线的分化。以三星、LG为代表的韩企押注高世代柔性OLED面板,国内面板厂商则主要聚焦LCD和低世代OLED面板。

2023年4月,三星宣布将投资4.1万亿韩元(约合215亿元人民币)建设8.6代OLED面板产线。2024年3月,三星举行8.6代IT用AMOLED面板产线设备搬入仪式,并计划在年内完成蒸镀机等主要设备的安装调试,预计2026年2月实现量产。

间隔20天后,中国面板龙头京东方投资630亿元的8.6代OLED面板产线宣布奠基,这是中国大陆首条高世代OLED产线,预计2026年年底实现量产。

OLED显示面板为何不断向高世代进化?

我们先了解一个概念,面板世代的决定因子是面板玻璃基板尺寸,世代数字越大,尺寸越大,切割效率越高,大尺寸面板的制造效率越高。举例来说,如果6代线年产能为450万片13.3英寸平板面板,那8.6代线年产能会达到1000万片,产能翻倍。京东方在公告中指出,8.6代OLED产线大幅提升了OLED产品切割效率,且降低了生产成本。面板产业从低到高世代的进化,也是行业整体提质增效驱动下的必然。

另外,OLED相较LCD,具有驱动电压低、快速响应、超轻超薄、柔性显示、对比度高、可视角广、色彩饱和度高、抗震性好等性能优势,尤其是更优越的色彩表现和节能特性,赢得了OLED面板在智能手机、IT领域渗透率的持续提升,这是应用终端需求变化倒逼的结果。

04

柔性OLED市场:手机渗透率超过50%,IT正在增长,TV在3%徘徊不前

首先,智能手机市场渗透率已提升至51%。从2011年诺基亚发布全球首款OLED面板手机N85开始,经过13年的发展,OLED面板已成为全球主流智能手机品牌的标配,尤其是各大品牌旗舰机型均使用柔性OLED面板(AMOLDE),并逐步向中低端机型渗透。

公开数据显示,2018年OLED在智能手机中的渗透率约为29.2%,2023年则上升至51%,预计2024年其渗透率将进一步提升至55%,到2028年则会达到60%。叠加上2023-2028年全球OLED智能手机出货量预计4.74%的复合增长率,将为OLED 面板厂商释放不小的增长空间。

早在2019年,三星OLED智能手机面板全球市占率高达85.2%、LGD为2.7%,两家韩企是华为P40和Mate40系列手机的面板供应商。到2023年,两大韩企的市场份额降至56.8%,京东方、维信诺等中国面板制造商的市场份额升至43.2%,国产替代的进程加速。到2024年一季度,韩企市场份额进一步降至46.6%,中国厂商市场份额升至53.4%。一升一降的变化,是OLED智能手机面板竞争格局的重塑,中韩已形成正面竞争。

其次,IT领域对中尺寸OLED需求正在释放。受制于产品良率波动和成本较高,平板和笔记本电脑应用OLED面板较手机更晚。直到2023年9月,华为推出全球首款大尺寸柔性OLED平板,2024年4月推出全球首款柔性OLED笔记本电脑,5月又发布搭载OLE显示屏的MateBook系列和全新MatePad系列平板电脑。紧随华为的脚步,苹果也逐步在iPad和MAC系列产品中使用OLED面板替代LCD面板。

值得一提的是,华为平板产品的OLED显示屏供应商为京东方和维信诺。后续产品的供应商或许仍是这两家。此前,京东方已在国内投建4条柔性AMOLED产线,分别是鄂尔多斯5.5代线,成都、重庆、绵阳的3条6代线,总投资近2000亿元。京东方出货即来自这些产线。

目前,柔性OLED在中尺寸领域的渗透率还较低,随着车载和电竞等领域对OLED面板的需求释放,其有望复制在手机领域的增长,中韩面板的竞争也将加剧。

第三,TV等大尺寸产品OLED渗透率徘徊不前。柔性OLED在电视上使用,主要推动方是三星、LG等韩企,OLED TV渗透率由2020年一季度的1.3%上升至2022年末的3.9%,此后在3%-4%之间徘徊,难以突破,2024年一季度回落至2.7%。2023年,全球OLED电视出货量TOP5市占率分别为LG的53%、三星17%、索尼15%、飞利浦4%、松下4%。在全球电视市场举足轻重的中国玩家的“缺席”,也是OLED在电视赛道渗透率低的原因之一。

不同尺寸OLED面板应用市场,中国面板企业作为追赶者,主力在LCD和低世代OLED产品线上,逐步挤压了韩企的市场份额。作为先发优势的韩国面板巨头,则转向押注高世代OLED产品线,以取得领先于中国厂商的竞争优势。

目前,除了京东方,华星光电、维信诺、天马等主要面板厂商,均未明确投资8.6代OLED产线。头部企业保持观望背后,主要有两大原因。

一是技术路线不确定风险,显示技术进入微迭代时期,柔性OLED逐步替代LCD的进程没那么快,LCD长期内仍是市场主流显示技术。二是大尺寸柔性OLED产线投资大、回报尚难以评估,8.6代OLED产线动辄百亿元的投资,尤其是核心设备蒸镀机的价格高昂,一台佳能Tokki蒸镀机的价格约43.2亿元,ULVAC蒸镀设备至少要30亿元,极其考验亏损期的面板厂商的资本实力。

未来,华星光电是否会跟进投建高世代OLED产线,无疑值得关注。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。