证券时报网

康殷

2026-03-27 22:51

受持续并购、两票制及集采等影响,海王生物近年持续亏损。根据最新公告,其大股东海王集团将所持3.157亿股海王生物股份,以7.67亿元转让给广东丝纺集团,同时,海王生物拟向丝纺集团及其股东广新控股发行不超过6.2亿股股份,募资不超过14.88亿元。

获得广东国资加持的海王生物,在对赌协议的倒逼下,能否脱离困境?随着央国企密集捡漏优质资产,国资入主后药企获得重生的案例已屡见不鲜。

来源:新财富杂志(ID:xcfplus)

作者:杜冬东

7月29日,海王生物(000078)宣布,公司控股股东海王集团与广东省丝绸纺织集团有限公司(简称“丝纺集团”)签署股份转让协议,约定海王集团将持有的3.157亿股无限售条件流通股转让给后者,转让价为2.43元/股,总价款为7.67亿元,全部以现金方式支付。

与此同时,海王生物拟向丝纺集团及其控股股东广东省广新控股集团有限公司(简称“广新控股”)发行不超过6.2亿股股份,募集资金金额不超14.88亿元。

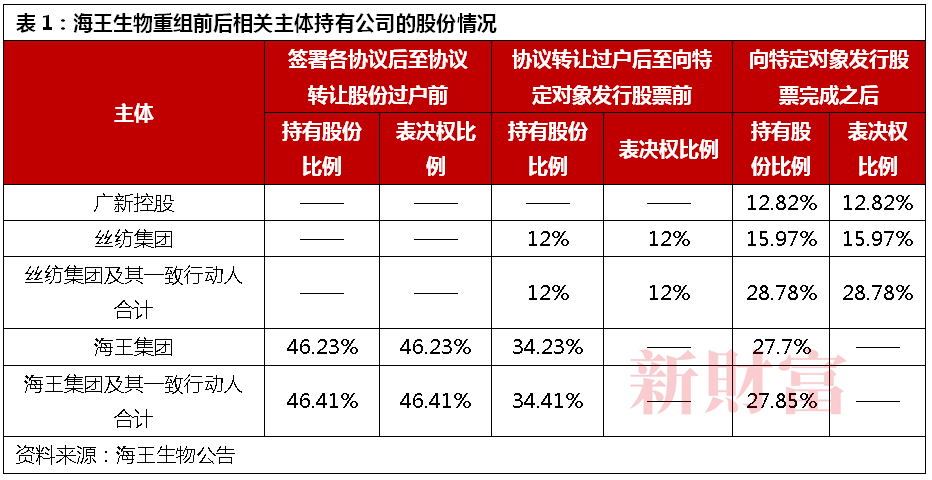

股权转让及定增完成后,丝纺集团及其一致行动人持有的海王生物股权及表决权将增至28.78%,海王集团及其一致行动人持有的表决权数量为0。如此,海王生物的控股股东将变更为丝纺集团。

历时两年,海王生物的混改终于尘埃落定。

近年,国资入主药企的案例时有发生,不少身陷困境的药企借力混改得以重生,海王生物能复制这一涅槃模式吗?

01

“股权转让+定向增发”,广东国资成新实控人

海王生物混改一事最早披露于2022年,但当时并未披露详细的重组预案。

2024年1月,海王生物公布了与丝纺集团签署附交易生效条件的合作协议,当时称海王集团拟向丝纺集团协议转让其持有的海王生物部分股份,占公司总股本的10%。彼时,海王集团为海王生物最大股东,持有公司44.22%的股权。若顺利转让完成,丝纺集团将成为海王生物第二大股东。

时隔半年,本次最新公告的股份转让协议则显示,丝纺集团将成为海王生物的控股股东。

根据公告,整个交易包括三部分。

一是股权转让。海王集团将其持有的海王生物3.16亿股,协议转让给丝纺集团,转让价格为2.43元/股,总价款为7.67亿元。转让的先决条件之一是海王生物限制性股票回购注销完成。这部分股权占海王生物全部股份的11.48%,占限制性股票回购注销完成后公司股份总数的12%。

二是原实控人放弃表决权。海王集团及其一致行动人张思民、张锋、王菲,四位股东放弃持有的9.01亿股海王生物股份,约占32.91%的表决权。表决权弃权期间为自股份交割日起长期有效,直至丝纺集团及其一致行动人的持股比例高于海王集团及其一致行动人持股比例5%以上之日。

股权转让及表决权放弃后,丝纺集团持有海王生物12%的股份及表决权,海王集团及其一致行动人表决权数量降为0。至此,海王生物控股股东变更为丝纺集团。

三是向新实控人定向增发。为进一步巩固控制权,海王生物拟筹划定增,丝纺集团及其控股股东广新控股拟以现金方式全额认购海王生物不超过6.2亿股,占协议签署日海王生物股份总数的22.54%。其中,广新控股认购发行股份总数的67.2%,认购金额不超过10亿元;丝纺集团认购发行股份总数的32.8%,认购金额不超过4.88亿元。该次发行股票的价格为2.4元/股。

整个交易,广东国资总耗资22.55亿元。

交易落地、完成限制性股票回购注销后,新实控人丝纺集团及其一致行动人持有的海王生物股权比例为28.78%,原实控人海王集团及其一致行动人合计持股比例为27.85%(表1)。尽管两方持股相差不大,但由于海王集团已放弃表决权,广东国资的控制权颇为稳固。

最新的转让协议,包含了海王集团与丝纺集团的对赌协议。

海王生物需在2025-2027年度分别实现的净利润不低于3亿元、4亿元、5亿元,三年累计净利润不低于12亿元,并且,这三年分别实现的归母净利润不低于2亿元、2.5亿元、3亿元,三年累计归母净利润不低于7.5亿元。否则,海王集团、张思民便要对丝绸集团以股份、现金的方式进行补偿。

02

持续并购、两票制及国家集采,海王生物亟待纾困

海王生物此前持续亏损、债务高企,是其本次引入国资的主要原因。

海王生物属于医药行业细分领域中的医药流通企业,业务涵盖医药研发、医药工业等板块,1998年即已上市。中国医药商业协会发布的“2022年药品批发企业主营业务收入排名”显示,其流通规模位居全国第8名。

2018年以来,海王生物净利润持续萎缩。2022-2023年,其连续两年巨额亏损,亏损面从10.27亿元直接扩大到了16.9亿元。

2023年,其资产规模为323.05亿元,总营收为364.19亿元。庞大的资产体量背后,实则背负着高额债务。iFinD数据显示,2018年至2024年第一季度,海王生物的资产负债率介于80.93%-86.94%,销售净利润率最高仅1.9%(表2)。

海王生物的业绩不佳,源自多个方面。

一是国家推行药品采购“两票制”(药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票)之后,大型药企失去了此前占用经销商垫付资金的机会。同时,为竞争客户资源,通常要直接买断企业中标产品的全部供货量,这需要投入大量的资金作为预付款。

而另一边,大型医药流通公司也需要承担原有公立医院回款周期长带来的资金压力。高额的应收账款导致海王生物的日常运营资金进一步受到挤占,不得不向外大笔举债。

数据显示,2018年至2024年一季度,海王生物的应收账款与应收票据规模连年在200亿元左右,占其营业收入规模的50%以上。截至2024年一季度,其应收票据及应收账款仍然高达186.93亿元,占资产规模的57.23%。

公开资料显示,海王生物曾披露的14项诉讼案件中,有10项是与公立医疗机构之间的买卖合同纠纷案件,其中多是要求对方支付拖欠的应收款项。

二是国家药品集采的落地,医药流通中间环节减少,药品耗材价格进一步下降,海王生物的毛利空间进一步压缩。

三是为扩大商业版图、建立规模优势,海王生物曾于2016-2018年频频对外并购。据统计,2016-2018年,其先后收购了78家标的。大量的收购不仅令海王生物负债高企,也形成了不小规模的商誉(表2)。

受疫情影响,海王生物旗下部分子公司计提了大额商誉减值损失。2021年末,海王生物商誉高达23.29亿元,2022年末计提商誉减值后,截至2024年第一季度,其商誉降至8.63亿元。

此外,由于资金紧张,海王生物部分现有产品品种出现断货、缺货的情况,其部分医院保供不足,出现业务流失的情况,因此,销售规模下降。

海王生物曾于2023年12月公开表示,对比同行业几家国资背景的公司,其利润率偏低的主要原因在于,作为民营企业融资成本偏高,且客户主要是公立医疗机构,应收账款的平均账期为6个月左右,库存周转天数超过1个月,扣除上游应付款账期,公司实际经营性资金占用超4个月,这也导致资金周转效率降低,从而进一步影响利润率。

03

耐心资本加持,能否脱离困境?

事实上,随着央国企密集捡漏优质资产,国资入主后获得重生的药企为数不少,包括康恩贝(600571)、广誉远(600771)、康美药业(600518)、太龙药业(600222)、佛慈制药(002644)等。

由于昔日核心产品丹参川芎嗪注射液被列为重点监控用药目录及国家医保目录调整,康恩贝2019年的归母净利润直接为亏损3.46亿元。2020年5月,康恩贝易主浙江省中医药健康产业集团,成为浙江省国资系统首个落地的混改企业。

国资入主后,康恩贝通过甩“包袱”,剥离低效及无效资产,聚焦主业经营。2023年末,其归母净利润达5.92亿元,同比增长65.2%。

2019至2021年,知名中药品牌广誉远的营业收入、净利润和扣非净利润连续三年下滑,幅度超过23%,净资产也减少超过15%。2021年,山西省国资委通过旗下的神农科技抄底,取得了广誉远的控股权。2023年末、2024年一季度,广誉远的归母净利润分别为0.9亿元、041亿元,分别同比增长136.03%、49.61%。

2022年1月,因A股史上最大财务造假案深陷舆论旋涡的康美药业引入广药集团参与重整,后者通过旗下公司联合其他社会资本合计出资65亿元,以持股29.9%成为康美药业第一大股东。

在广药集团的主导下,康美药业不良资产及大量非主营业务被剥离,管理层大换血,目前已扭亏为盈。截至2023年末,康美药业实现归母净利润1.03亿元。7月4日,ST康美药业股票成功摘帽,由“ST康美”变更为“康美药业”。截至7月30日,康美药业市值264.8亿元。

公开资料显示,丝纺集团是广东省省属国有企业。广新控股持有丝纺集团100%股权,广东省人民政府、广东省财政厅分别持有广新控股90%和10%的股权,因此,广东省人民政府是丝纺集团的实际控制人。

海王生物公告称:“本次发行完成后,公司的资产总额与净资产额将同时增加,资金实力得以提升,营运资金更加充裕;公司的资产负债率将有所降低,资产结构将更加稳健,有利于减少财务费用,降低财务风险,提高偿债能力”。言下之意,广东国资的出手对于海王生物解决财务困境,大有裨益。

医药一直是国家重点支持的战略性新兴产业之一,也是国有资本重点布局方向。如今,海王生物已获得耐心资本的加持,在对赌协议的倒逼下,其能否涅槃重生呢?

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志于2001年3月创刊,专注资本市场深耕细作,“最佳分析师”“最佳董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳市福田区彩田路7006号深科技城A座43层