“种牙自由”或指日可待。

1月17日,关于“广东拟规定种植牙单颗不超4500元”的话题冲上微博热搜。

广东省医保局发布的通知显示,将全省21个地市的口腔种植类医疗服务价格分为3个价区,单颗常规种植牙按照“诊查检查+种植体植入+牙冠置入”的医疗服务价格实施整体调控,单颗常规种植牙医疗服务价格调控目标为不超过4500元。

图/广东省医保局官网

而就在上周,在四川开标的口腔种植体系统集中带量采购,终于把种植牙的价格打了下来。

据国家医保局介绍,本次拟中选产品的平均中选价格降至900余元,与集采前中位采购价相比,平均降幅达到55%。同时,近期还将对种植牙过程中配套使用的牙冠耗材开展竞价挂网,同步落实口腔种植医疗服务价格全流程调控。

在医疗服务限价+耗材集采的组合拳之下,“种牙自由”或指日可待。

01、医疗服务限价

中选产品平均降价55%

根据《第四次全国口腔健康流行病学调查报告》(以下简称《报告》)数据,中国35-74岁人群中共缺牙22亿颗。

缺牙后如果没有得到及时修复,不仅会影响美观、咀嚼能力,还会导致更多牙齿脱落、引起牙周炎、胃肠功能等一系列健康问题。

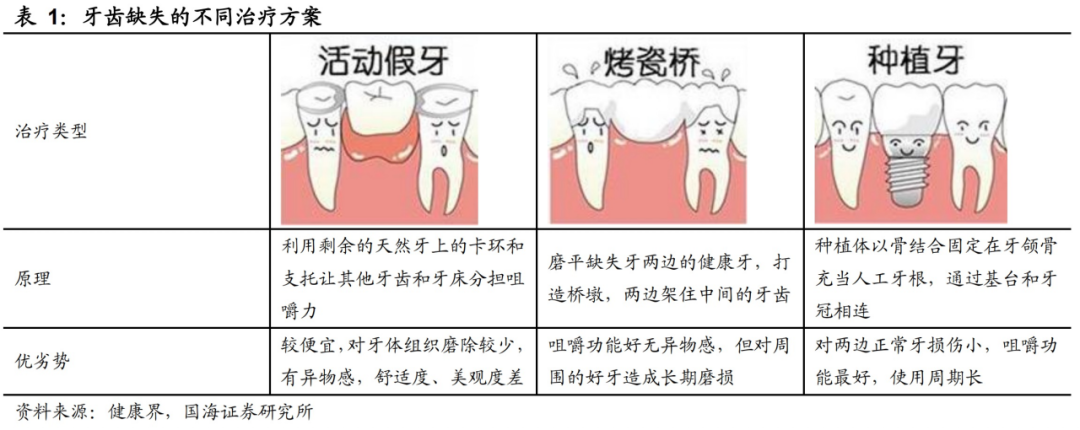

而牙列缺损/缺失的修复方法主要有活动义齿(安装假牙)、固定义齿(烤瓷牙)和种植义齿三种。前两者或多或少会造成对两边正常牙齿的损伤,以及牙龈不受力导致萎缩,治疗效果具有一定的不可持续性。相比之下,种植牙对两边牙齿损害最小,咀嚼力最佳,使用寿命也较长。种植牙也因此成为治疗牙齿缺失的最佳解决方案。

然而,《报告》显示,我国35-44岁/55-64岁/65-74岁人群中有未修复缺牙的患者比例分别为18.6%/38.9%/47.7%,而种植了义齿的比例仅为0.2%/0.1%/0.3%。

种植牙一直以来渗透率低的一个重要原因,便是费用昂贵。

种植牙价格由种植体产品系统、牙冠、医疗服务三部分构成,整体的治疗费用为1万-3万不等。与大多数印象不同的是,种植牙最昂贵的并不是耗材,而是医疗服务。西南证券研报指出,2020年,从我国种植牙市场规模结构看,医院服务费用占比76%,种植体占比10.4%,修复材料占比9.6%,牙冠占比3.5%。

因此,要真正实现“种牙自由”,医疗服务与耗材的价格调控,两者缺一不可。

2022年9月,国家医保局已下发文件明确:三级公立医疗机构限定在每颗4500元以内,三级以下公立医疗机构的调控目标参照当地医疗服务分级定价的政策相应递减。业内人士表示,医疗服务定价相比此前已大概下降了30%-40%。

作为种植牙的第一大耗材,种植体系统的集采也酝酿了一年之久,此次在成都开标的口腔种植体系统集采,也是高值耗材集采从医保领域扩围到非医保领域的首次尝试。

据悉,全国近1.8万家医疗机构参与了此次集采,其中包括1.4万家民营医疗机构,整体需求量达287万套种植体系统,约占国内年种植牙数量(400万颗)的72%,预计每年可节约患者费用40亿元左右。

根据拟中选结果,共40个产品拟中选,中标企业包括士卓曼、诺贝尔、登士柏等外资品牌,以及威高等国产品牌。

从价格上看,拟中选价格在548元/套至1855元/套之间,82.5%的企业拟中标价低于千元。其中,杭州民生立德医疗科技有限公司的四级纯钛种植体产品系统报出了全场最低价,为548元/套;士卓曼(北京)医疗器械贸易有限公司和诺保科商贸(上海)有限公司(进口代理)拟中选价格最高,为1855元/套。

据国家医保局介绍,本次拟中选产品平均中选价格降至900余元,与集采前中位采购价相比,平均降幅达到55%。

02、集采之下供需两旺

进口替代空间广阔

在此次集采价格降幅较大的拟中选企业中,以国产和韩系品牌居多。

目前,进口品牌占据了我国种植体市场绝大部分的市场份额,以韩系和欧美系品牌为主。其中,市占率前5大品牌分别为韩国奥齿泰Osstem、韩国登腾Dentium、瑞士士卓曼Strauman、美国丹纳赫以及美国登士柏西诺德Dentsply Sirona,前五已经占据了超过90%的市场份额。

西南证券研报指出,韩国、以色列等国进口植体挂网价在2500-3000元/颗,占据种植体中低端市场;瑞士、德国等国进口植体产品条线丰富,各条线间价格梯度大,其高端产品线占领我国高端种植体市场,种植体价格约在3500-14000元/颗;国产种植体的价格约在1600-2600元/颗。

我国种植体品牌大多在2010年前后起步,目前已有数十家,虽然与韩国厂商同样是走性价比路线,但由于处于起步阶段,在市场上的份额约为6.8%,市占率仍然很低。

东北证券认为,中国当下种植牙渗透率低、进口低端植体占据主要市场主要受限于需求端支付能力,种植牙集采+医疗服务价格调整为种植渗透率提升提供契机。

目前,韩国与瑞典是唯二将种植修复纳入医保的国家。从韩国经验来看,2012年,韩国开始将75岁以上老年人纳入义齿修复医保支付对象;2014年,开始将种植修复纳入医保。

其实在医保政策实施之前,韩国的种植牙市场已经进入相对成熟阶段。2014年,韩国种植牙市场规模已达22.8亿人民币,每万人口对应种植体数已达143颗,渗透率位列全球第三。

在2014年渗透率已经处于较高水平的前提之下,韩国的种植体销量在2015年依旧实现了同比增长192%、2017年进一步实现了同比增长50%,渗透率全球第一。

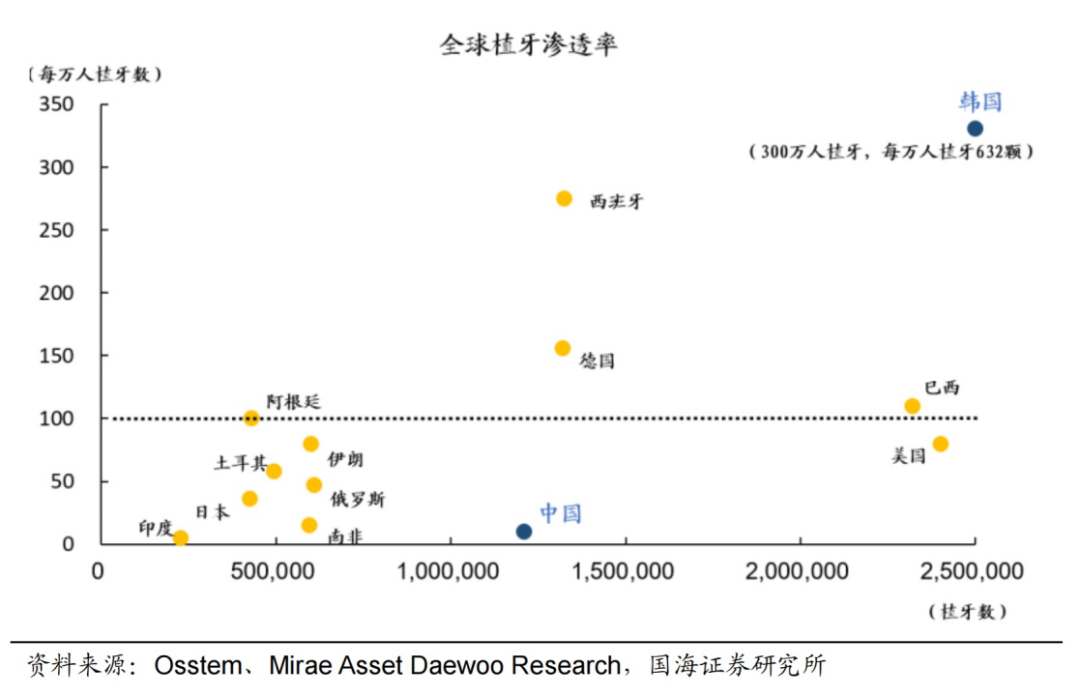

国海证券认为,从渗透率看,2020年我国每万人种植牙数量28颗,对比韩国的每万人632颗,有2倍差距,按发达国家渗透率每万人约200颗,价格以目前的50%计算,我国种植牙市场空间可达1060亿元,未来十年种植牙赛道高速增长确定性强。

“近年来,口腔种植供需两旺趋势明显。”东北证券认为,集采政策落地后有望进一步提高种植牙渗透率,进入集采的国产品牌也有望效仿韩国种植体生产企业发展路径,进入国产品牌崛起时代。同时,与种植体互补的修复材料也有望借助政策实现快速放量。

03、修复材料附加值高

有望快速放量

口腔修复材料(骨粉、骨膜)作为口腔种植过程中常用耗材,二者属互补商品关系。

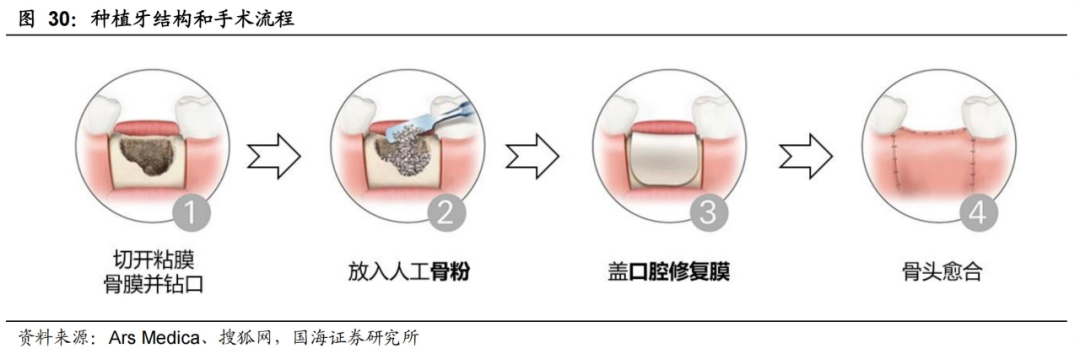

其中,骨修复材料(骨粉)用于牙颌骨缺损或骨量不足的填充和修复;口腔修复膜则用于口腔内软组织浅层缺损的修复。

口腔科骨植入材料属于骨科高值耗材中的骨缺损修复材料。根据奥精生物招股书,我国口腔科骨植入行业中进口品牌份额占了85%,其中盖氏70%,15%为其他进口品牌;国产市占率大约15%,其中奥精生物占2.4%,正海生物1.5%。

据南方所统计数据,2018年我国口腔骨植入材料行业的市场规模为10.5亿元,同比增长16.7%,预计2023年将达到26亿元。

口腔修复膜同样为高附加值产品。国海证券指出,口腔修复膜的成本主要在制造成本,人工成本,以及占比不大的材料成本、如一些动物源的皮肤组织。以正海生物为例,2012-2020年毛利率尽管有下降趋势,但都在90%以上,在医用耗材中属于毛利率较高的产品。

根据中华口腔医学会数据,我国口腔修复膜市场规模从2016年的4.9亿元增长至2020年的13.5亿元,CAGR为28.84%。随着种植渗透率的提高,骨植入材料、口腔修复膜市场规模有望继续高速增长。

04、相关上市公司

经营有望好转

西南证券认为,此前,口腔医疗服务行业受疫情以及服务价格调整政策压制,目前服务价格调整政策边际向好,风险出清,预计种植项目将在口腔种植耗材集采方案落地后快速放量,口腔医疗服务标的、种植项目耗材相关标的经营有望好转。

种植牙产业链包括上游设备耗材、中游的器械经销商以及下游的口腔医疗服务机构。

目前,国内的种植体生产企业有数十家,主要包括华西口腔医院、北京莱顿、威高洁丽康、大博百齿泰、江苏创英(由正海生物代理)、康拓医疗、宁波美格真、常州百康特、深圳安特、 柯润玺等。国海证券预计,国内种植体企业中,体量大的公司预计年营收在5000万左右。

颅骨修补材料龙头康拓医疗成立于2005年,主要产品为钛颅骨修补固定产品和PEEK颅骨修补固定产品,涉及多个细分领域首创产品。2020年3月,康拓钛及钛合金人工牙种植体系统获批上市,但目前种植体尚未贡献营收。

康拓医疗表示,针对种植体产品,公司已逐步搭建并完善齿科的业务团队,加大对民营市场的投入,提高产品知名度及临床使用率,并积极推进产品招标挂网,扩大产品的市场覆盖范围,同时加速齿科数字化导板服务建设,助力齿科业务有所突破。

正海生物成立于2003年,主营业务包括生物膜、口腔修复膜、骨修复材料。近期,公司重磅产品活性生物骨取得医疗器械注册证,预计2023年开始成为公司业绩的第二增长曲线。

此外,公司看好种植领域市场前景,早在2021年5月,公司宣布代理江苏创英的种植体系统,在现有口腔修复膜和骨粉材料的基础上进一步完善种植生态链布局。

下游方面,通策医疗是国内连锁口腔医疗龙头,已营业口腔医疗机构65家,根据公司公告,公司目前医生数约2000名左右。东北证券认为,种植医生数按20%比例测算,实际开展种植医生约400名,极限产能约20万颗,公司目前种植牙数量不足4万颗,增长空间巨大。