证券时报

胡华雄

2026-04-17 11:26

今日(4月17日),A股全线“追光”,多只光模块概念股集体新高,源杰科技晋级A股新“股王”。此外,北证50指数午后大幅攀升,多只成份股大涨。

具体来看,沪指在4000点上方震荡整固,创业板指强势拉升,北证50指数午后大幅拉升。截至收盘,沪指跌0.1%报4051.43点,深证成指涨0.6%,创业板指涨1.43%,科创综指涨0.78%,北证50指数大涨4.77%,沪深北三市合计成交约2.45万亿元,较此前一日增加约980亿元。

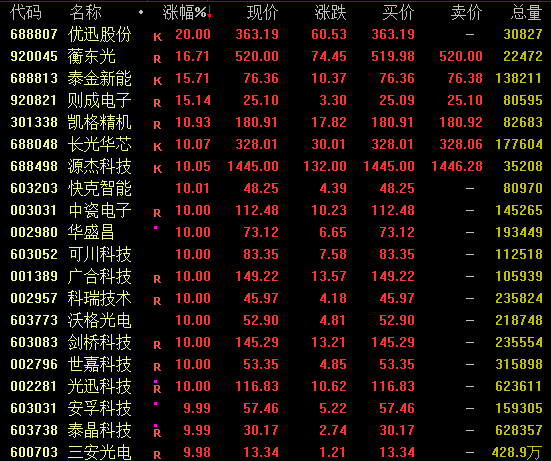

A股市场近3000股飘绿,医药股走低,美诺华、药明康德等跌超5%;酒类股下挫,贵州茅台跌近4%;CPO概念全线爆发,优迅股份20%涨停,长光华芯涨超10%,剑桥科技涨停,均创新高;源杰科技涨约10%,盘中最高攀升至1460.08元/股,超越贵州茅台,晋级为A股第一高价股;玻璃基板概念强势,帝尔激光20%涨停,凯格精机涨超10%;消费电子概念活跃,可川科技、广合科技等涨停;值得注意的是,市值超千亿的佰维存储大幅跳水。

此外,北证50指数午后大幅攀升,一度大涨近6%。成份股中,天马新材涨近17%,则成电子、纳科诺尔涨超15%,戈碧迦涨近12%,并行科技等涨超8%。

今日有消息称,北证50指数基金预期下周放开申购上限至15亿元。有分析称,当前北交所低关注下,申购积极性有限,没有影响。但实际上,原来5亿元的上限,导致基金设置了较低的每日申购上限,不利于大量资金进出,但这次放开上限至15亿元,也会同步放开每日申购上限。也就意味着,资金进出的效率大大增加,北交所的向上弹性将增加。

公开资料显示,4月15日,博时北证50成份指数型发起式证券投资基金已恢复大额申购、转换转入、定期定额投资业务。

开源证券认为,北交所当前处于中后段修复后的再平衡区,虽不如2024年"9·24"前的历史低位,但市场已离开最拥挤、最昂贵的阶段,高估值得到有效释放,中期配置价值凸显,北交所正在进入板块Beta弱化,个股Alpha增强,以业绩兑现和估值约束为核心的中期布局窗口。

CPO概念飙升

CPO概念今日再度走强,截至收盘,优迅股份20%涨停,长光华芯涨超10%,剑桥科技涨停,均创新高;源杰科技涨约10%,盘中最高攀升至1460.08元/股,超越贵州茅台,晋级为A股第一高价股。此外,新易盛涨超9%,中际旭创涨超5%,亦创新高。

中际旭创16日晚间披露的2026年一季度报告显示,公司一季度实现营业收入194.96亿元,同比增长192.12%;归属于上市公司股东的净利润57.35亿元,同比增长262.28%。公司在机构电话会议上表示,很多重点客户已经下了今年的订单,也在积极准备2027年的早期订单。

此外,近期全球光通信器件龙头Lumentum表示,数据中心需求高景气下,公司现有产能已供不应求,预计两个季度后2028年产能将全部售罄。

银河证券指出,AI影响下光模块迭代周期已从过去的3—4年缩短至2年左右。目前,800G光模块已成为全球数据中心主流产品,1.6T光模块也已进入商业化阶段。根据Lightcounting预测,2026年全球数通光模块市场规模有望达到228亿美元,到2030年将增长至414亿美元,2025年—2030年复合增速达到20%;同时2026年起800G和1.6T光模块将迎来快速放量,合计市场规模有望达到146亿美元,占整体光模块市场的约64%,而3.2T光模块有望自2028年逐步起量。

中信建投证券表示,AI算力产业链已进入下游需求倒逼上游产能的深度爆发期。亚马逊一季度AI年化营收突破150亿美元,证明了云巨头在AI应用端已建立起较强的商业变现能力与确定性;而上游核心光学组件巨头Lumentum产能可能很快提前售罄至2028年,则揭示了底层硬件支撑的紧缺与建设周期之长。这种从云端软件营收增速到硬件基础设施长达数年的订单锁定,构成了当前AI行业最为坚实的景气循环闭环。维持对全球光通信行业高景气度的判断,未来五年有望持续保持高增长态势。

玻璃基板概念拉升

玻璃基板概念盘中强势拉升,截至收盘,帝尔激光20%涨停,凯格精机涨超10%,沃格光电涨停,赛微电子、德龙激光涨超6%。

消息面上,据报道,台积电正在搭建CoPoS封装技术的试点产线,预估几年后可进入量产阶段。产业人士指出,台积电延伸CoWoS技术路线至CoPoS,长远目标是用玻璃基板取代硅中介层,以降低成本、提升产能效率,满足AI芯片客户庞大的需求。此外,稍早前有市场消息称,三星电机已向苹果公司供应了用于半导体封装的玻璃基板样品,目标直指2027年后全面量产。

机构表示,玻璃基板行业正经历从技术验证向早期量产的关键转折,2026年有望成为玻璃基板小批量商业化出货的节点。Yole Group指出,2025年至2030年期间,半导体玻璃晶圆出货量的年复合增长率将超过10%。

校对:盘达