国内AI大模型公司出现一个有意思的现象:

一方面,新贵股价暴涨:以智谱(股价涨近6倍,市值超3000亿港元)和MiniMax(累计涨幅超475%)为代表的AI原生公司,尽管仍在亏损且收入规模较小,但上市仅3个月,市值已经超过了百度,受到资本市场热烈追捧。

另一方面,互联网大厂股价普跌:腾讯、阿里、百度等成立超20年的互联网巨头,2026年初以来呈下跌趋势,普遍下跌17%~18%。同样是国产AI模型厂商,大厂的AI叙事似乎并不被买账。

(注:不作为个股推荐,阿里巴巴、百度集团、腾讯控股为恒生互联网ETF持仓股)

其实拉长时间看,百度、阿里巴巴H股股价在2025年1月~2026年1月期间表现并不差,累计涨幅超100%,腾讯控股期间涨幅也达到58%。随后出现明显回落。

为什么2026年开始,巨头与新秀的股价出现这么严重的分化?巨头股价回升的“后劲”又在哪儿呢?我们从估值逻辑、商业模式差异等维度着手。

一、新贵亏损背后:AI高速成长性

智谱和MiniMax的暴涨,核心驱动力是资本市场对AI大模型公司的定价范式正在发生根本性转变。

智谱2025年年报显示,全年收入7.24亿元,同比增长131.9%,净亏损47.18亿元。但真正引爆股价的是一则关键数据:截至2026年3月31日,智谱开放平台API的年度经常性收入(ARR)已飙升至约17亿元,较2025年底暴增逾2.4倍,较12个月前增长约60倍。

摩根大通将ARR的超预期表现定性为“重大惊喜(Major Surprise)”,摩根士丹利则将其列为“强化投资逻辑”的核心事件。国金证券计算机行业分析师刘高畅也指出,智谱正向全球领先的AGI基础设施服务商演进,商业化飞轮已清晰显现——随着MaaS平台规模效应显现,推理成本下降、毛利率提升的趋势已经确立。

与此同时,智谱还做了“反常识”的提价:2026年一季度API调用定价较2025年底平均上涨83%,调用量却增长了400%。摩根大通明确指出,这反映了“模型真实竞争力”和“高价值工作负载”驱动增长的清晰信号——客户不是因为便宜才用智谱,而是因为能真正解决问题。定价权是科技公司最稀缺的资产,智谱同时验证了量价齐升和定价权,这是市场疯狂追捧的底层逻辑。

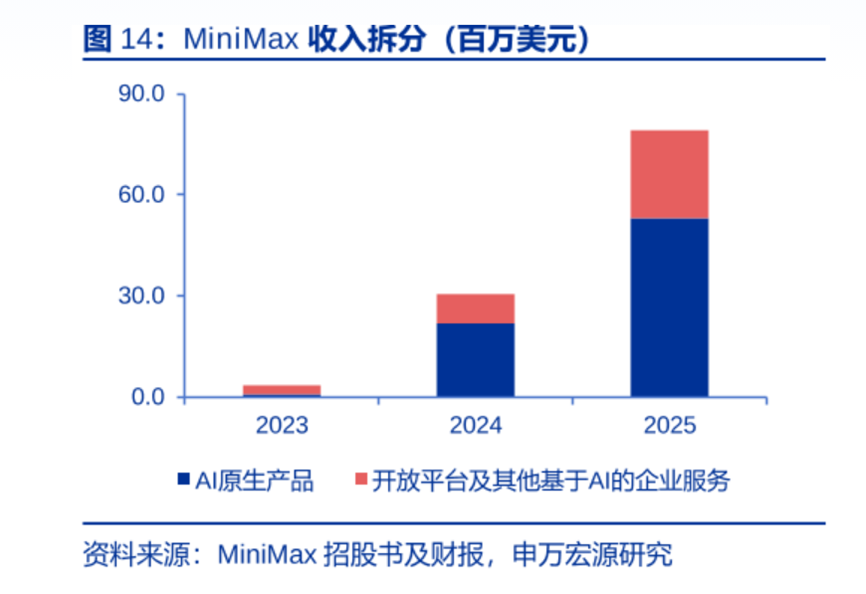

MiniMax的情况类似。2025年净亏损18.7亿美元,但其中约16亿美元为上市前优先股公允价值变动带来的非现金亏损。剔除后经调整净亏损仅2.5亿美元,同比微增2.7%,核心经营亏损基本企稳。公司2025年营收同比增长158.9%,毛利率从上年的12.2%大幅提升至25.4%,营销费用同比下降40.3%——用户增长已不再依赖烧钱买量,这是资本市场最渴望看到的“健康增长”信号。

账面亏损已非定价核心标尺,取而代之的是平台化潜力与增长确定性。具备全球化营收、垂直场景深耕及极致成本控制能力的企业,正持续获得资本青睐。

二、巨头暂时落后:资金投票“纯AI”溢价

这一分化不仅是基本面逻辑的不同,更是一场显著的跨板块资金轮动。

中国银河证券2026年3月3日发布的研报提供了关键分析视角。报告指出,随着国产大模型能力持续提升,百模大战进入淘汰赛阶段,或将走向“Token通胀”格局。

OpenRouter数据显示,2月中国AI模型调用量爆发式增长,首次超过美国,排名前五的模型中有四款来自中国厂商——MiniMax、月之暗面、智谱、DeepSeek,合计贡献Top5总调用量的85.7%。

原生大模型公司由于业务纯粹性,相较传统互联网大厂具备优势,短期内获得资金青睐与追捧。

阿里巴巴、百度与其他互联网巨头有所不同,除了布局大模型和应用,旗下还分别拥有国产芯片公司——平头哥、昆仑芯,受到的“纯AI替代”冲击相对最小,如果顺利完成独立上市,也会拉动母公司的估值。

摩根大通2026年3月4日的报告更是直接点明了这一资金转移。报告指出,百度H股股价从1月下旬高位回调约22%,主要原因正是“资金风格从百度转向‘纯AI’上市公司(如智谱和MiniMax)” ,而非昆仑芯基本面发生了任何改变。报告进一步指出,昆仑芯的独立估值约400亿至490亿美元,而百度当时市值仅430亿美元,这意味着市场实际上“免费”获得了百度的搜索引擎、云业务、自动驾驶等核心资产。这显然是不合理的定价。

三、巨头估值困境:多重担忧情绪交织

与传统互联网公司不同,智谱和MiniMax几乎没有“旧业务”包袱,投资者买入它们就是为了押注AI的未来。而买入腾讯、阿里、百度的投资者,既关心AI的增量,也关心广告、游戏、电商等核心业务的存量,还担心巨大的资本开支投入,对利润的侵蚀。

汇丰2026年4月2日的最新报告直指问题核心:尽管阿里巴巴和腾讯近期相继披露大规模AI投资计划并上调云业务收入展望,但两家公司股价在业绩发布后均出现回调。“这并非市场对AI前景转向悲观的信号,而是投资者对消费端(to-C)AI投入推高运营费用率的短期担忧所致。”汇丰判断,两家公司的AI变现能力被市场系统性低估。

摩根大通2026年3月25日针对腾讯的报告也印证了这一点:腾讯在业绩后的投资者会议上详细阐述了AI投资逻辑和变现路径,但摩根大通认为,这对中期投资案例有建设性,短期股价仍受盈利预测下调、回购预期降低、市场偏好短期盈利而非长期AI价值等因素影响。报告同时指出,腾讯管理层将2025年180亿元和2026年约360亿元的AI相关开支明确定义为“新AI产品孵化投入”,而非整体AI基建开支,表明整体投入规模可能被市场高估。

传统互联网巨头面临的不是AI前景问题,而是一个典型的“转型期估值压力”——Capex(资本支出)和OpEx(运营支出)同时上升,但收入转化存在滞后。此外,大模型领域的激烈竞争也在挤压巨头的传统广告和云业务空间,进一步压制了短期估值。

四、新贵VS巨头:分化面临收敛

综合来看,这一分化并非偶然,而是资本市场在大模型赛道进入“Token通胀”与商业化加速阶段后,对纯AI标的给予“业务纯粹性溢价” 的自然结果。

不过,浦银国际首席科技分析师赵丹提醒:当前新上市的AI公司高估值与2021年快手上市初期的情绪驱动有相似之处,需注意早期情绪过热后,估值可能需要较长时间通过业绩来消化的风险。

至于互联网巨头的“估值洼地”能不能填平?参照Google在2025年的估值反转,互联网巨头全栈优势和流量“护城河”或只是短期被低估,而非彻底推翻。

华夏基金建议逢低关注恒生互联网ETF华夏(513330.SH),被动跟踪恒生互联网科技业指数,在A股上市,持有一篮子互联网平台大厂(腾讯控股+阿里巴巴+美团+网易+京东+百度,合计占比超62%),一手仅百十元。短期下跌更多是受到恐慌情绪和流动性冲击的影响,但目前的股价已经低于内在价值,中长期维度是很好的布局时点。