证券时报网

吴永芳

2026-02-25 11:04

周期涨价来了?

1月以来强周期板块大幅上涨,建筑材料指数飙涨近22%,高居申万一级行业涨幅榜首位,石油石化、有色金属、基础化工等板块指数涨幅均超10%,大幅跑赢主要指数同期表现。

2月25日上午,强周期板块继续大涨,钢铁、建材、化工、房地产等均涨超2%。

个股方面,钢铁行业的包钢股份、凌钢股份、大中矿业等个股涨停,其中包钢股份(600010)上午收盘封单超过千万手。有色行业的驰宏锌锗、华锡有色、云南锗业等众多个股涨停;基础化工行业则有多只个股“20cm”涨停。

华金证券表示,复盘历史,一是春节后5或10个交易日内科技成长行业多相对占优;二是春节后短期行业占优主要受政策和产业催化、美股和港股映射等驱动。从当前来看,今年春节后短期科技成长和周期行业可能相对占优:一是科技成长和周期行业相关的政策和产业催化短期可能持续不断;二是春节期间美股和港股涨幅靠前的行业主要集中在科技成长和周期行业中。该机构建议节后继续逢低配置科技成长和周期行业。

国金证券建议把握全球实物资产VS中国资产这一重要主线。一是实物资产的重估逻辑从流动性和美元信用切换至产业低库存和需求企稳:铜、铝、锡、原油及油运、稀土、金;二是具备全球比较优势且周期底部确认的中国设备出口链——电网设备、储能、工程机械、晶圆制造,以及国内制造业底部反转品种——石油化工、印染、煤化工、农药、聚氨酯、钛白粉等;三是抓住资金回流+缩表压力缓解+人员入境趋势的消费回升通道——航空、免税、酒店、食品饮料;四是受益于资本市场扩容与长期资产端回报率见底的非银金融。

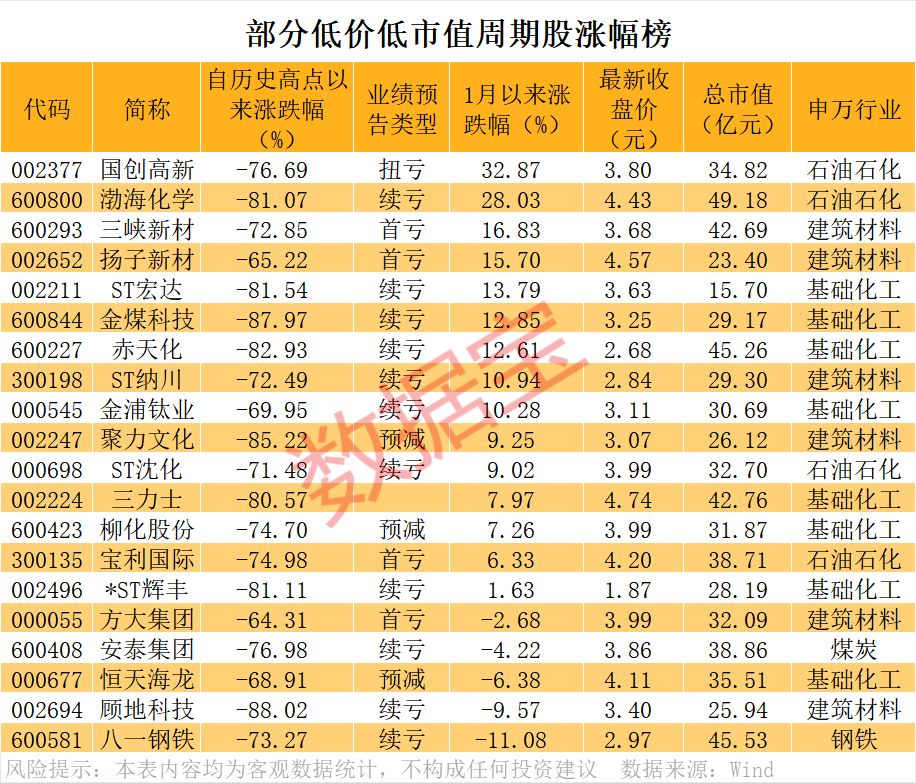

上述两家机构均建议关注周期板块的投资机会,据此,证券时报·数据宝统计出超跌小市值低价周期股,这类个股弹性或更大。数据显示,最新价较历史高点跌超60%、最新市值低于50亿元、最新收盘价低于5元的个股中,有20只个股属于强周期板块(基础化工、建筑材料、石油石化、钢铁等)。

从超跌幅度来看,顾地科技位居第一位,最新价较历史高点跌超88%。该股2月24日收盘价为3.4元/股,历史高点超28元/股(复权后)。另外金煤科技、聚力文化、赤天化等个股调整幅度均超80%,安泰集团、国创高新、宝利国际等个股调整幅度均超70%。

从市值角度来看,ST宏达最新市值不足20亿元居榜单最低。公司主要从事高温硅橡胶系列产品的研究、生产和销售,是国内首家硅橡胶行业的上市公司。扬子新材市值不足25亿元,公司是国内较早进入有机涂层板行业的民营企业之一,主要从事有机涂层板的研发、生产和销售业务。

上述公司股价仍处于超跌状态,主要还是业绩不佳所致。其中八一钢铁2025年预亏18.5亿元至20.5亿元。公司在业绩预告中指出,当前钢铁行业处于“减量发展、存量优化”深度调整期,“供需双弱”叠加环保政策收紧、原燃料与钢材价格“剪刀差”、产能过剩等因素,企业利润被大幅压缩;新疆区域市场“三高三低”、冬季生产效率偏低加剧经营压力,叠加区域供需失衡、同质化竞争、产能未有效发挥等内外部因素,使得公司本期业绩预亏。在此背景下,公司部分资产出现减值迹象。

渤海化学2025年预亏6.65亿元至6.32亿元。公司在业绩预告中表示,2025年受宏观化工行业周期影响,PDH行业仍面临产能过剩与需求疲软的双重困境,特别是叠加丙烷进口关税税率影响,推高原料端采购成本,运营压力剧增。

部分公司产品价格已经有上涨态势。比如丙烯2605期货合约,已经升至6300元/吨上方。业内人士认为,实物资产价格上涨趋势日益显著,对强周期板块业绩修复构成利好。部分公司股价上涨也一定程度上反映了这一趋势。数据显示,国创高新、渤海化学、三峡新材等9只个股1月以来大涨超10%。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:苏焕文