巨头重金押注,交易屡破天价,风向已然清晰。一条名为“小核酸”的赛道,正从实验室的冷板凳上起身,快步走向产业舞台的中央。

01

小核酸:从“不可成药”到“精准可及”

传统药物如同锁匠,在人体蛋白质的复杂结构上寻找锁孔(靶点)。但人类基因组中,超过80%的疾病相关靶点属于“不可成药”——它们的结构太光滑、太隐蔽,让小分子和抗体都无从下手。

小核酸药物,带来了第三种思路:它不执着于锁孔,而是直接去找制造锁的“图纸”。

通过siRNA、ASO等短链核酸分子,小核酸药物能在信使RNA(mRNA)层面,以碱基互补配对的精确法则,沉默或调控致病基因的表达。这相当于在错误指令被执行前,就将其精准拦截。

其颠覆性体现于三个维度:

首先是突破“不可成药”靶点局限。小核酸药物凭借碱基互补配对的特异性,可直接作用于这些“不可成药”靶点,为疾病治疗开辟新路径。例如,针对脊髓性肌萎缩症(SMA)的ASO药物诺西那生钠,正是通过靶向SMN2基因,弥补了传统药物无法干预该疾病关键基因的空白。

同时具备精准性与长效性双重优势。在精准性上,小核酸药物通过严格的碱基互补配对沉默靶基因,脱靶率较小分子药物大幅降低,显著提升治疗安全性;在长效性上,其半衰期大幅延长,以降脂siRNA药物英克司兰为例,每6个月给药1次即可维持疗效,较传统每日口服降脂药,患者用药负担大幅降低,治疗依从性提升。

此外小核酸还有研发效率与临床开发成功率显著的优势。基于序列设计的模块化开发模式,小核酸药物研发周期较抗体药物缩短2-3年;根据Alnylam披露的数据,在临床1期至3期阶段,其累计转化率达到64.4%,而靶向药领域、医药行业整体的转化率分别只有10.3%和5.7%,小核酸临床转化率显著。

02

技术破壁巨量增量市场打开

小核酸药物的疗效,一半在于序列设计,另一半则取决于能否安全、精准地送达目标细胞。

递送系统,是制约其发展的最关键瓶颈,也是价值爆发的核心引擎。早期的小核酸药物大多局限于肝脏,因为脂质纳米颗粒(LNP)等递送技术天然倾向于肝靶向。而近年来的突破,正将战火引向更广阔的疆域。

不同递送技术针对不同组织靶点形成差异化解决方案,目前已经逐步实现从肝靶向到跨脑递送、肺靶向等肝外靶向的技术突破;适应症方面,从罕见疾病及心血管疾病,到减重等重大代谢领域以及CNS甚至肿瘤领域的延伸。

小核酸药物的研发中,ASO和siRNA仍是小核酸药物的研发重点,在整体研发中占比分别为38%和32%。FDA已批准19种小核酸药物在全球范围内上市,其中包括11种ASO药物、6种siRNA药物和2种核酸适体(包括已从市场上撤回的产品),已上市的核酸药物中有13种靶向遗传性疾病,3种靶向眼科疾病,1种靶向心血管疾病,1种靶向神经退行性疾病,1种靶向代谢性疾病。

在目前在研的siRNA药物中,布局适应症已经从过去的罕见病向重大慢性病及神经疾病领域延伸,糖脂代谢、心血管相关疾病为主要应用领域,两者占到在研siRNA管线的64%。肾相关代谢疾病例如高尿酸等仅次其后,CNS疾病例如阿尔兹海默症、帕金森病也是布局方向之一。另外已经有企业尝试siRNA在癌症疫苗领域的研究。

资料来源:中国医药创新促进会,各公司官网

2025年10月,诺华以120亿美元巨资收购的Avidity公司,这也是近十几年来诺华规模最大的一笔收购,意在其现有管线及AOC平台,利用抗体介导的靶向性,能将小核酸药物递送至肌肉、心脏乃至中枢神经系统。同时,Arrowhead的TRiM平台等也因其多器官靶向的灵活性为其新一代管线的开发提供技术基础。

同年,国内头部企业舶望制药与Novartis围绕siRNA管线再次达成合作,共同探索BW-00112在高血压领域的治疗潜力,舶望取得1.6亿美元首付款与53.6亿美元潜在总金额。

接下来,诺华LP(a)药物Pelacarsen将于2026H1读出3期临床数据;减肥领域,INHBE靶点和ALK7靶点数据持续验证;后续还有多个靶点临床数据持续读出,小核酸药物正在不断爆发。

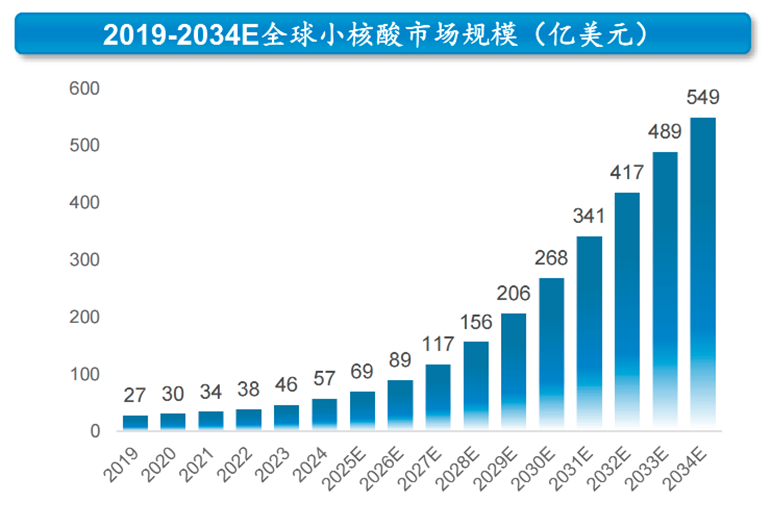

数据显示,全球小核酸药物市场规模已从2019年的27亿美元增长到2024年的57亿美元,复合年增长率为16.2%。根据沙利文预测,2029年及2034年将分别达到206亿美元及549亿美元,2024年至2029年的复合年增长率为29.4%,2029年至2034年的复合年增长率为21.6%。

按类型分布来看,siRNA市场占比逐步提升,2019年为2亿美元(占比7%),2024年增长为24亿元美元(占比为44.5%),增长势头迅猛,未来siRNA药物有望成为小核酸中的主流细分。

资料来源:瑞博生物招股书,弗若斯特沙利文

03

国内企业实现从跟随到并跑

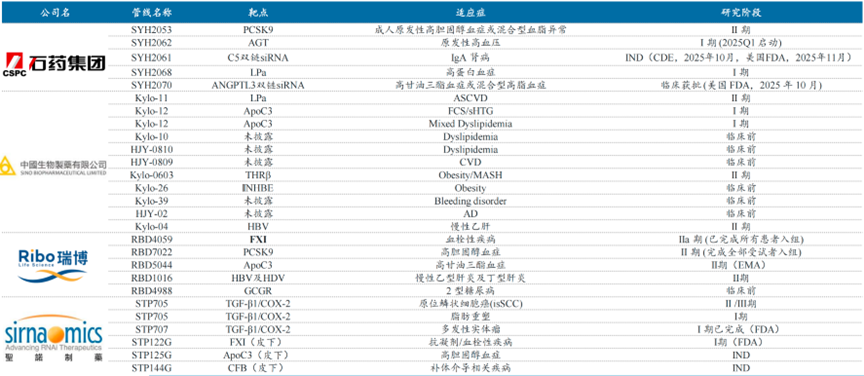

当前,中国创新药出海加速,其中舶望制药、迈威生物、靖因药业等中国企业通过授权交易将siRNA资产推向全球,交易金额屡破10亿美元,标志着中国小核酸创新能力获得国际认可。

当前有石药集团、瑞博生物、圣诺医药、舶望制药、大睿生物、靖因生物、圣因生物等研发平台型企业,其中石药推进成熟靶点的中美临床,力争双链siRNA疗效优势;瑞博既有肝外递送技术,又布局PCSK9等热门靶点;圣诺既有双靶点技术,又深耕肿瘤适应症;而中生制药通过收购赫吉亚快速切入小核酸赛道,主打LPa超长效年制剂,目前已进入2期临床阶段。

资料来源:各公司官网

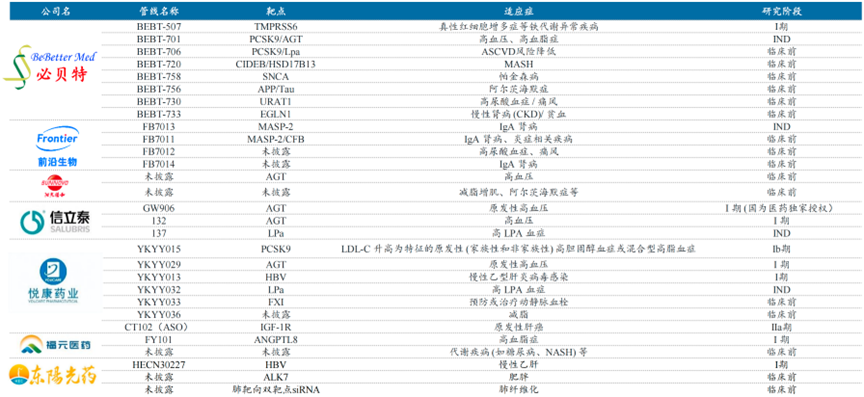

自研管线布局中有必贝特、前沿生物、悦康药业、福元医药、迈威生物、东阳光药等企业,其中必贝特同时布局双靶点和肝外递送,前沿生物聚焦MASP单靶双靶,差异化布局IgA肾病。

资料来源:各公司官网

此外还有中生制药(整体收购赫吉亚)、信立泰(安龙生物+自研)、阳光诺和(安龙生物+自研)、特宝生物(Aligos)、君实生物(润佳医药)、信达生物(圣因生物)、热景生物(尧景基因)等合作投资布局的企业。

小核酸的崛起,不止是增加了一类新药。它更深远的意义在于,将制药业的思维,从“蛋白质空间”的艰难探索,部分转向了“核酸序列空间”的理性设计。

当药物的发现变得更像一种基于基因密码的“编程”,其速度、精准度和可开发范围都将被重新定义。那些困扰人类已久的遗传病、神经退行性疾病、慢性代谢病,或许将迎来一波全新的解决方案。