证券时报网

阙福生

2026-03-19 09:01

汕尾首富林木勤旗下“功能饮料第一股”东鹏饮料,2月3日登陆港股。有“蓝帽子”傍身的“东鹏特饮”,为其贡献绝大多数营收和利润,并夺取国内功能饮料销量桂冠,是市场第二名份额的两倍多,500毫升装也成为超级大单品。新上市的“东鹏补水啦”增长更快,有支撑其第二增长曲线的潜力。

东鹏饮料对供应商施行“款到发货”策略,唯有美宜佳凭借全国超过4万家门店,拿捏了这家饮料龙头。

东鹏饮料A股上市后累计分红66亿元,分红率达56%。值得注意的是,其在保持约70亿元低息短期借款的同时,通过理财获得不菲的利息收入。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

食品饮料行业迎来了最大“A+H”上市案例,其主角是被外界认为不差钱的A股“功能饮料第一股”东鹏饮料(605499/09980.HK)。

2026年1月26日,东鹏饮料启动H股招股,15家基石投资者累计认购约6.4亿美元。2月3日,其正式在港交所挂牌,以248港元发行价平开,最终收盘涨1.5%。

东鹏饮料长期盈利,现金流较好,至2025年三季度末,账上现金超过90亿元,但短期借款也不低,达到70亿元,实际流动性并不太宽裕。本次港股IPO,其募资超过百亿港元,是其在A股IPO募资规模的5倍以上,这将极大增强其资本实力。

A股上市前,东鹏饮料只对外融资一轮,出让少量股权,A股挂牌后未再融资,实控人林木勤始终持有公司近半数股权,控制权较稳固。

东鹏饮料长期坚持现金分红,上市后累计分红66亿元。按照最新市值,其早期创业员工和高管中,多人身家上亿元乃至10亿元,林木勤身家约650亿元,曾多年位列汕尾首富。

01

食品饮料行业迎最大“A+H”上市案

本次港股上市,东鹏饮料计划发售4089万股H股,发行价248港元/股,募资101亿港元,华泰国际、摩根士丹利、瑞银集团等为联席保荐人,华泰证券在东鹏饮料A股上市时担任承销商。

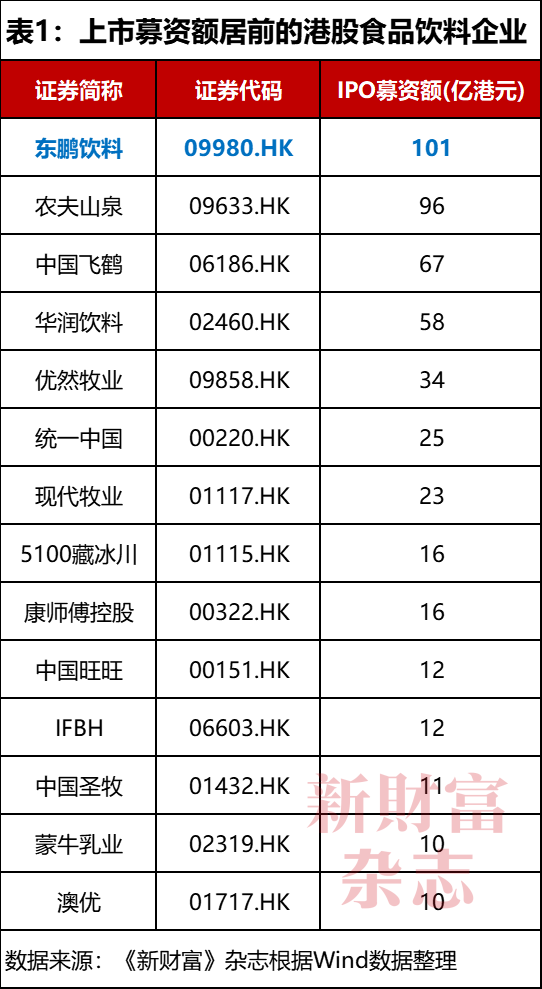

东鹏饮料是2026年以来港股首个百亿IPO,募资额超过壁仞科技(06082.HK)和AI大模型公司Minimax(00100.HK)的逾55亿港元。

此前,港股食品饮料企业募资金额最高的是农夫山泉(09633.HK),其2020年9月挂牌,募资96亿港元,东鹏饮料也超过农夫山泉,成为港股食品饮料行业募资额最高的企业(表1)。

2021年5月,东鹏饮料率先在A股上市,成为“功能饮料第一股”,募资18.5亿元。

食品饮料企业的现金流往往较好,东鹏饮料账上现金也较充沛。截至2025年9月末,其货币资金、交易性金融资产合计约92亿元,港股募资百亿港元,将使其有足够弹药用于未来三至五年内完善产能布局和推进供应链升级。

02

150万创业,现身家650亿元

东鹏饮料的历史可追溯到上世纪90年代,其成立于深圳,从全民所有制企业改制为民企后,深耕广东市场,逐步将市场扩展到全国,如今将视野放大到全球。

其当家人林木勤,1964年出生于广东汕尾,1984年来到深圳特区打拼,从一家建材公司起步。1988年,林木勤加入深圳奥林天然饮料有限公司(简称“奥林饮料”),前后9年,辗转技术、采购、销售等多个核心部门,全面掌握饮料行业的各链条运营技能,为日后创业奠定了基础。

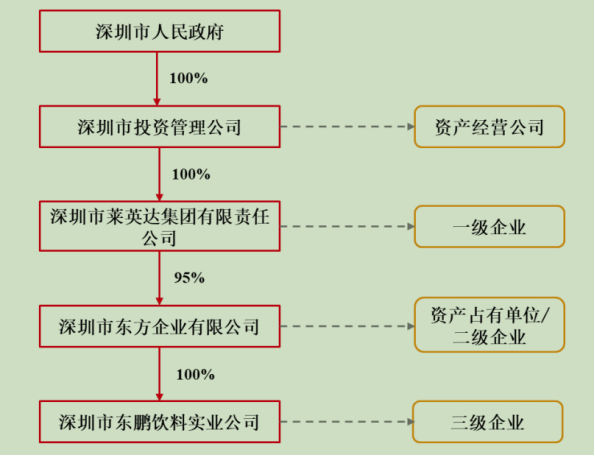

另一边厢,1994年6月,深圳市东方有限公司(简称“东方有限”)将旗下的东鹏饮料厂分拆,成立具有独立法人资格的深圳市东鹏饮料实业公司(简称“东鹏实业”)。东鹏实业注册资本1652万元,为东方有限全资子公司,最终实控人为深圳市政府(附图)。

东鹏实业改制前的股权结构

林木勤在奥林饮料摸爬滚打多年后,1997年跳槽东鹏实业,担任副总经理,并在此完成了人生逆袭。

2003年8月,根据深圳市政府国企改制的相关文件,东方有限股东会决定将濒临倒闭的东鹏实业100%股权以净资产计价253.66万元,一次性全部转让给自然人。9月,转让完成,林木勤、梁维钊、李达文等20名自然人受让全部股权。林木勤受让比例为58%,出资额不到150万元,成为东鹏有限新当家人。东鹏实业由全民所有制企业改制为深圳市东鹏饮料实业有限公司(简称“东鹏有限”)。

企业改制成功,收入和利润却不会从天而降。东鹏有限首先推出售价1元的菊花茶饮料,严控成本,虽然每瓶利润只有几分钱,但依靠薄利多销,将企业从破产边缘拉了回来,生存已经无虞。

打好生存第一仗后,林木勤将目光转移到功能性饮料赛道。

他注意到,功能性饮料深受下沉市场年轻人青睐,而他们对价格较为敏感,然而,其中领先品牌红牛定价6元,与当时国内居民消费能力并不匹配,且其采用易拉罐包装,只要打开就要迅速喝完,不方便携带。

抓住这两个痛点,东鹏有限2009年推出250毫升装的“东鹏特饮”,售价3元,性价比较高。包装设计上,增加防尘外盖,解决保存难题。其广告词“累了,困了,喝东鹏特饮”,亦与“困了,累了,喝红牛”相似度较高。

“东鹏特饮”率先进入东莞,这里紧挨深圳,工厂林立,劳动群体庞大,消费者果然对“东鹏特饮”反应非常热烈。

之后,林木勤花三年时间铺销售渠道,率先突破下沉市场,产品铺满校园、工厂和农村便利店、杂货铺,并建立线上销售渠道。2012年,东鹏有限销售收入突破1亿元。

酒香也怕巷子深。2013年,东鹏有限牵手艺人谢霆锋作为代言人种草,后又推出售价5元的500毫升装饮料,以“加量不加价”策略占领消费者心智。

东鹏深耕中国经济总量最大的广东省,自2017年开始,销量连续在广东省功能饮料品牌中排名第一,但若不能走出南粤大地,则只算偏安一隅。

而扩张就需要资本支持,其上市提上日程。

2016年、2017年,东鹏引入君正资本,并在2018年完成股改。2020年4月,东鹏饮料递交招股书,2021年5月挂牌上交所,募资18.5亿元,迎来新一轮高速发展期。至2026年1月30日,其总市值达到1300亿元左右。

03

“特饮”以量补价,“补水啦”增长较快

根据弗若斯特沙利文报告,2024年中国软饮料行业零售额约达1.3万亿元,居全球第二。软饮中,含有特定成分的功能饮料是近年增长最快的板块,2019年至2024年市场规模年复合增长率达8.3%,高于同期整体软饮市场的4.7%。

功能饮料又细分为能量饮料、运动饮料及其他。按零售额计,中国能量饮料销量规模预期在2029年达到1807亿元,2025年至2029年年复合增长率10.3%;运动饮料销量规模2024年达到547亿元,预期2029年增至997亿元,2025年至2029年年复合增长率为12.2%。

东鹏饮料的两大主营产品“东鹏特饮”“东鹏补水啦”,分别处在这两条增量赛道中。

就在2019年至2024年,东鹏饮料营收从42亿元增加至158亿元,整体增幅为276%,年复合增长率约25%,是同期功能饮料市场年复合增长率的整整3倍,这显示,“东鹏特饮”在市场上切到了更大蛋糕。

以销量计,东鹏饮料自2021年起已连续4年位列中国功能饮料企业第一,在中国功能饮料市场的占有率从2021年15%提升至2024年26.3%,2024年是第二名市场份额(11.8%)的两倍多,超过第三至第五名市场份额之和(25.5%)。2022年至2024年,按照销量计算的年复合增长率,东鹏饮料接近42%,在TOP5公司中也处于领跑位置。

如果按零售额计,2024年东鹏饮料以23%的市占率,位列市场第二,比第一名少1.7个百分点,超过第三至第五名份额的总和(19.4%),其“东鹏特饮”500ml瓶装饮料位列中国软饮市场单品第二。

大单品“东鹏特饮”,无疑是东鹏饮料的基本盘。

其采用功能性成分配制而成,包括牛磺酸、赖氨酸、肌醇、咖啡因、维生素PP(烟酸)、维生素B6和维生素B12,已获得国家市场监督管理总局发放的保健食品注册证书,产品标签可使用“蓝帽子”标识。其他品牌进入专业能量饮料领域,也要越过“戴帽”这一门槛。

“东鹏特饮”提供瓶装、罐装及盒装等多种包装,规格从250ml(毫升)到500ml不等,零售价在2元至6元间。其中,500ml瓶装饮料容量大且价格实惠,按2024年零售额计,已成为中国软饮市场同规格产品中最畅销的单品。

“东鹏补水啦”为主的运动饮料,富含氯、钠和钾离子等电解质,可迅速补充因流汗而流失的水分和电解质。其有380ml、555ml、900ml和1L规格瓶装产品,零售价在3元至7元间。

最近两年,“东鹏补水啦”的增长更快。

对比来看,东鹏饮料的能量饮料销量从2022年的187万吨,增加至2024年的308万吨,两年增长65%,价格则有所下滑,从每吨4399元降至4315元,降价2%,实现“以量补价”。

2023年,其运动饮料开始起量,当年实现销量17.4万吨,2024年迅速提升到66.1万吨,价格从2259元/吨微增到2262元/吨,2025年上半年销量进一步提高到68.6万吨,超过2024年全年,销售均价略有下滑,至2177元/吨,大约是能量饮料售价的一半(表2)。

东鹏还将产品拓展到茶饮料、咖啡饮料、植物蛋白饮料、果蔬汁饮料等品类,其销量稳步提升,价格和运动饮料基本相当。

从收入构成看,能量饮料长时间占东鹏饮料总营收的90%以上,不过近年,“东鹏补水啦”热卖,占总营收的比重越来越大,2025年上半年接近14%,已有第二增长点的趋势,能量饮料占其总营收的比重下降到80%以下,东鹏饮料收入结构更加合理。

东鹏饮料还有少量销售包装材料及提供广告服务的收入,但为数较少,占总营收的比例在0.1%左右,基本可以忽略不计(表3)。

04

毛利率持续提升,现金流充沛

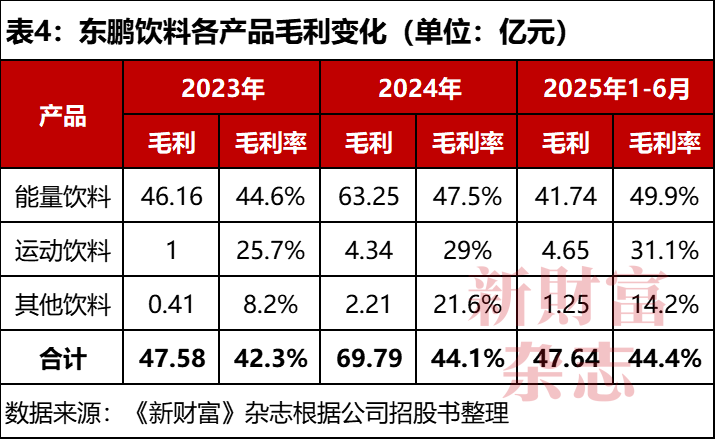

从盈利能力看,东鹏饮料三大系列饮料产品中,能量饮料的毛利率最高,且稳步提升,2024年达到46.7%,比2022年增加4.2个百分点,2025年上半年进一步提升到约50%;运动饮料随着销量大幅增加,毛利率也逐渐改善,2025年上半年超过31%;其他饮料的毛利率波动较大,2024年尚能达到21.6%,但2023年只有8.2%,2025年上半年为14.2%(表4)。

能量饮料高营收加上高毛利率,自然也是利润的主要来源。2024年,其能量饮料毛利润超过32亿元,占饮料产品总毛利润的93%左右。运动饮料产品崛起后,2025年上半年和其他饮料一起贡献近6亿元毛利润,合计占比超过12%。

2022年至2025年前三季度,东鹏饮料产品的综合毛利率都在40%以上,2024年接近44%,高于同期的快消品牌伊利股份(约34%)、蒙牛乳业(39.6%),但低于农夫山泉(约58%)。

其营业成本以原材料和包装材料成本为主,占比在80%左右。制造费用占营业成本的比重稳定在10%左右,此外还有劳工成本和物流服务费用。

东鹏饮料产品的主要原材料是糖、PET(聚对苯二甲酸乙二醇酯,制造塑料瓶)等。2024年,其向前五大供货商合计采购金额为27.6亿元,占总采购额的比重约为25%,最大供应商宏全(9939.TW)、第二大供应商海南逸盛石化主要提供包装物料及配料,采购金额分别为9.14亿元、6.26亿元。

第三大供应商(Mitr Siam)和第五大供应商(广东金岭糖业集团)都向东鹏饮料销售糖,获得的采购金额为4.94亿元、3.55亿元;第四大供应商——青岛海信商用冷链则提供饮料冰柜,放置于各个销售终端,获得的采购金额为3.68亿元。

东鹏饮料的客户较为碎片化,前五大客户多为广东企业,2024年合计贡献收入刚过8亿元,占总营收比重为5.1%。

2022年至2024年,东鹏饮料经营净现金流净额约为33亿元、30亿元、58亿元,合计121亿元。同期,其净利润分别为20.8亿元、41.6亿元、63亿元,合计125亿元,和净经营现金流合计金额基本相当,净利润的“含金量”非常高。

值得一提的是,2025年前三季度,其利息收入约1.45亿元,是同期利息费用0.77亿元的近两倍。这背后当是企业通过大量短期借款,其利率往往较低,不到1个百分点;同时进行大额理财,固收利率或在2%左右,私募产品利率在3%—5%较常见,完成了套利游戏。根据企业利润表推测,该套利游戏至少从2023年开始,持续了3年。

不过,东鹏饮料1亿元左右的利息差,相对于全部利润规模占比不到3%,若理财产品遭遇不测,本金损失或非小打小闹的利息差可比。

05

广告费上升较快,渠道被美宜佳拿捏

“东鹏”品牌诞生于深圳市,东鹏饮料首先以广东省作为产品区域扩张的大本营,做深做透,2017年开始加快全国化进程,取得不俗成绩。除广东区域外,全国其他区域的收入占比由2022年约50%上升至2024年的约57%,并进一步上升至2025年上半年的约62%。

东鹏饮料收入迅猛增长,经销商功不可没。

2022年至2024年,其向经销商销售产生的收入从75.8亿元增加到136.1亿元,2025年上半年为93.5亿元,占收入的比重在85%至90%之间。2022年至2024年,东鹏饮料的全国经销商数量从2779家增加至3193家,2025年6月末进一步增加至3279家。

东鹏饮料将全国经销商划分为六大区域,分别为广东(包括广东和海南两省)、广西、华东、华中、西南和华北。华北区域包括东北和西北,覆盖15个省市区,经销商数量也最多,2025年6月末为951家。

在不同区域,东鹏饮料的打法也不同。在精耕细作的广东和广西两大区域,其主要与具备雄厚资金实力、仓储能力及人力配备的经销商合作。而在华北区域,东鹏饮料前期采取大流通模式,主要通过精选在当地拥有成熟销售团队和网络、具备丰富专业知识和人脉资源的经销商进行合作。

在终端销售网点迅速扩大冰柜投放,是饮料行业的一项重要销售策略。仅在2024年,东鹏就布局超过10万台冰柜,比2023年增加一倍。截至2025年6月末,其已在各终端销售网点投放超过40万台冰柜。截至2025年6月末,以累计不重复扫码计,东鹏与超过2.5亿消费者连接,和超过420万终端销售网点高效互动。

其最大客户美宜佳便利店,2023年才开始和东鹏饮料直接合作,当年就跻身第三大客户,2024年升为最大客户,贡献收入2.3亿元,占东鹏饮料总收入的比重为1.5%。

东鹏饮料的客户多为商贸公司,除了美宜佳账期为15天,其余客户都无账期,即款到发货,这保证了最佳的现金流状态。

为何美宜佳在和东鹏在供应链话语权博弈中占到上风?这或和其庞大的体量有关。

美宜佳创立于1997年,隶属于东莞市糖酒集团。根据官网披露,其目前门店数量超过4万家,已成为全国门店数量排名第一的连锁便利店品牌。面对这个在广东区域深耕到每一个镇乃至村的连锁品牌,东鹏饮料做出了让步。

至2025年三季度末,东鹏饮料的应收款余额只有约1亿元,远远低于应付款(逾15亿元)。那1亿元,应该就是美宜佳的账款。

作为快消品牌,广告和市场推广是不可缺少的环节。2022年至2024年,东鹏饮料的广告及推广费用从6.37亿元增加超过一倍,达到13.32亿元,2025年上半年大约是8.82亿元,超过2023年的全年投入(8.64亿元),分别占同期总收入的比例保持在8%左右,并未失控。

东鹏饮料还有几乎未开垦的区域就是海外市场。2024年和2025年上半年,其在中国内地产生的收入占99.8%,其余约0.2%收入主要来自中国香港及印度尼西亚、越南等东南亚国家。

本次港股募资,东鹏饮料计划加强品牌建设和消费者互动,探索潜在投资及并购机会、持续推进全国化战略,拓展、深耕和精细化运营渠道网络、加强数字化建设和增强产品开发能力,并有部分资金投入到海外区域,短期内对营收贡献不大,长期或能带来增长新空间。

2024年,东鹏饮料的功能饮料产品在广东省人均年消费量约为7.5升,而在全国其他省份人均年消费量约为2.1升,其全国化战略推进和销售渗透仍有巨大空间。

我们不妨做一个简单的推演。2024年,广东省常住人口约1.28亿,全国其他省市区人口合计约12.8亿,如果其他地区将功能饮料产品消费量增加至5升,大约是广东人均消费量的2/3,则产生消费增量大约是37亿升,超过2024年东鹏全国总消费量(36.5亿升),相当于“再造”一个新东鹏。

06

高分红和高借贷并存

东鹏饮料从国企改制成民企时,林木勤持有大约58%股份。最新持股结构显示,林木勤直接持股比例为49.74%,还通过持股平台控制近1%股份,合计控制超过50%股份,为公司实控人。如果东鹏饮料港股上市增发10%股份,林木勤持股稀释有限,仍牢牢控制企业。

实控人高比例持股结构,主因是东鹏只对外融资一次,增资股份也有限。

2011年,东鹏有限第一次增资前,通过股权受让,林木勤将持股提高到68%。随后的2011年、2013年,东鹏有限完成两次增资,全部面向已有股东,未引进外部股东。2017年前,鲲鹏投资(林木勤之子林煜鹏是主要LP,持有超过54%份额)以较低成本多次受让老股东的合计8%股份。

2017年5月,君正投资以约3亿元成本向东鹏有限增资,获得8.5%股份,东鹏有限投后估值为35亿元。这也是东鹏有限仅有一次对外融资。君正投资还以5250万元受让林木勤226.23万元出资额,持股比例提升到10%。不考虑分红因素,创业十多年后,林木勤在东鹏上市前套现逾5000万元。

2021年5月,东鹏饮料在上交所挂牌,发行价46.27元/股,发行4001万股,发行市值约185亿元。东鹏饮料A股挂牌后,君正投资持有9%股份,市值约16.66亿元,相对持股成本,收益率大约为372%。鲲鹏投资,由林木勤家族成员林木港、林戴钦(与林木勤、林木港是叔侄关系)分别持股6.44%、5.22%、5.22%,市值在10亿元上下。

此后,君正投资多次减持,2025年二季度末时持股还剩下1%,三季度末时退出前十大股东,或完成清仓。鲲鹏投资在2025年二季度减持1.38%股份,持股还有5.06%。

打虎亲兄弟。公司治理中,林木勤一直出任东鹏饮料董事长和总裁,负责发展战略规划、业务方向及经营规划与决策。其弟林木港,1970年出生,2001年加入东鹏,出任执行总裁,负责营销战略规划、经营管理和广东营销本部整体管理。两人的侄儿林戴钦,1983年出生,曾担任东鹏大区经理、事业部副总经理、大区销售总监,并在2018年1月至2024年2月期间曾担任董事。家族二代林煜鹏未在东鹏饮料担任要职,其通过鲲鹏投资间接持股,持股市值超过30亿元。

和林木勤一起创业的伙伴,大多都实现了财务自由,如陈义敏、李达文最新持股市值在10亿元左右,还有陆续加入的多名高层,持股数量从50万股到300万股不等,市值1亿元起步。

东鹏饮料在A股上市后,未再从市场募资,坚持每年现金分红,累计分红66亿元,分红率为56%。林木港、林戴钦从未减持股份,分红得到现金股利超过3.3亿元。林木勤亦未减持股份,通过分红大约再套现33亿元,最新持股市值650亿元上下,多次成为汕尾首富。

值得注意的是,东鹏饮料现金储备充足还建立在大规模借贷基础上。至2025年9月末,其短期借款余额约70亿元,如果清偿,则现金流动性将只有22亿元。如果减少分红规模,则可减少短期借款,并减少财务费用,增厚利润。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志于2001年3月创刊,专注资本市场深耕细作,“最佳分析师”“最佳董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳市福田区彩田路7006号深科技城A座43层