证券时报网

毛军

2026-03-30 12:19

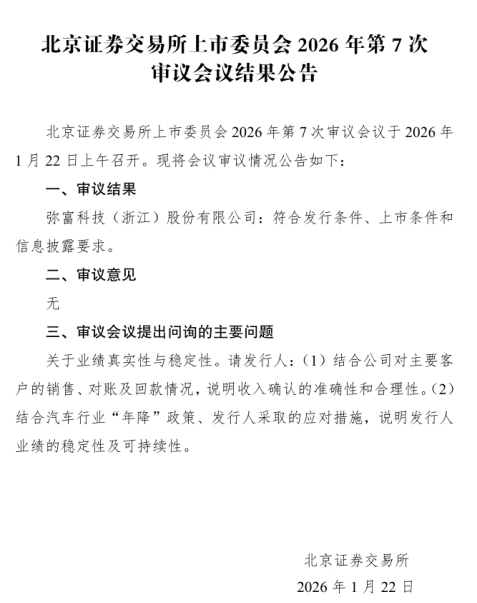

1月22日,北京证券交易所上市委员会2026年第7次审议会议结果公告显示,弥富科技(浙江)股份有限公司(简称:弥富科技)符合发行条件、上市条件和信息披露要求。

弥富科技本次发行的中介机构包括保荐机构中信建投证券,保荐代表人洪敏、王玉龙;天健会计师事务所(特殊普通合伙),签字会计师陈丹萍、钱仲先;浙江京衡律师事务所,签字律师沈力栋,施学渊。

公开资料显示,弥富科技成立于2016年5月,公司主营业务为汽车流体管路系统关键零部件以及导轨等其他塑料零部件的研发、生产及销售,核心产品涵盖快插接头、通类接头、阀类、管夹、传感器及导轨等塑料零部件,广泛应用于新能源汽车和传统燃油车的热管理、燃油、冷却、制动等系统,是整车安全运行的“卡脖子”环节,作为流体管路系统中的安全件,直接影响车辆性能与安全性。

公司通过自主研发与同步开发模式,形成多项核心技术,覆盖尼龙管路、改性工程塑料等领域,凭借“以塑代钢”轻量化技术优势,契合汽车行业节能减排趋势,产品适配新能源汽车复杂管路设计需求。尤其在快插接头等产品上实现技术突破,打破国际垄断并提升市场份额。其快插接头产品打破外资垄断,已进入吉利、比亚迪、长城、大众、通用、丰田等国内外主流整车厂的供应链,是国内少数同时配套内资与合资品牌的流体连接件企业,同时获评“年度优秀汽车管路零部件供应商”等荣誉。

公司业务存在“技术+客户+区域”三重壁垒:公司掌握快插接头、阀体、传感器等八大核心工艺,截至2025年10月23日,公司已拥有57项专利(含4项发明),主导制定《汽车流体管路系统快换接头》团体标准;客户集中度虽高但粘性极强,前五大客户(凌云、中鼎、鹏翎、峻和、库博标准)贡献收入稳定在60%以上,且全部为一二级核心供应商;公司位于长三角嘉善,半小时车程覆盖上汽、吉利、大众等整车基地,响应速度优于欧洲同行。

弥富科技业绩呈加速增长态势,招股书(上会稿)显示,近三年(2022-2024年)公司营业收入分别为1.38亿元、2.02亿元、2.73亿元,三年复合增速约40%;归母净利润分别为0.36亿元、0.58亿元、0.76亿元,复合增速约45%;毛利率维持42%以上,显著高于同业(溯联、标榜约30%)。2025年上半年营收1.52亿元、净利0.41亿元,全年有望延续高增长。

根据招股说明书(上会稿)披露,弥富科技本次北交所IPO拟将募集资金全部投向两大实体项目,投资总额为2.20亿元,计划募集资金总额为1.59亿元(最终以发行定价结果为准),具体如下:

汽车快接插头及传感器技改扩产项目——总投资1.69亿元,拟用募集资金1.09亿元,建设期2年。项目建成后,将形成年产3,000万件快插接头、1,000万件传感器及配套阀类、管夹等组件的产能,缓解公司当前产能利用率接近90%的瓶颈;该项目将进一步提升温感产品的产能,通过多产品矩阵覆盖不同细分市场,增强客户粘性,开拓新的盈利增长点;

上海研发及运营中心项目——总投资5025.4万元,拟用募集资金5000万元,建设期18个月。项目定位为前瞻技术研发、实验验证、客户方案设计及长三角运营总部,支撑公司在高压快充、热管理集成模块等下一代产品的技术储备。

图片来源:招股说明书(上会稿)

弥富科技近年来持续加大研发投入,2022-2024年研发费用分别为633万元、982万元、1154万元,占营收比例4.6%、4.9%、4.2%,最近三年公司平均研发投入金额为 922.94 万元,最近三年研发投入复合增长率为 34.98%。截至 2025年6月末,公司共有研发人员30人,占员工总数比例达到 10.49%。