期货日报

邬梦雯

2026-03-14 08:09

12月15日,A股缩量下跌,日成交额跌破1.8万亿元。科技股回调拖累创业板指跌近2%,科创50跌逾2%。盘面分化,大消费、券商板块护盘。

受访人士表示,科技部分细分领域可能因前期估值偏高、竞争加剧等因素,在市场情绪波动时率先调整。短期看,A股仍走结构性行情;年末机构结算需求或抑制交投,但政策对经济和新兴产业的支持预期仍在,将为市场提供支撑。

电子、通信等科技板块领跌

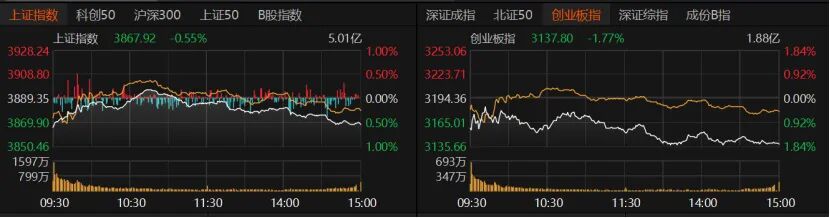

指数方面,沪指早盘低开翻红,午后跳水,收跌0.55%,报3867.92点;创业板指全天弱势,收跌1.77%;科创50低开低走,收跌2.22%;北证50午后加速下行,跌幅逾1%;沪深300、上证50微跌。

量能同步萎缩,日成交额骤降3246亿元至1.79万亿元。杠杆资金方面,截至12月12日,沪深京两融余额微降至2.5万亿元。

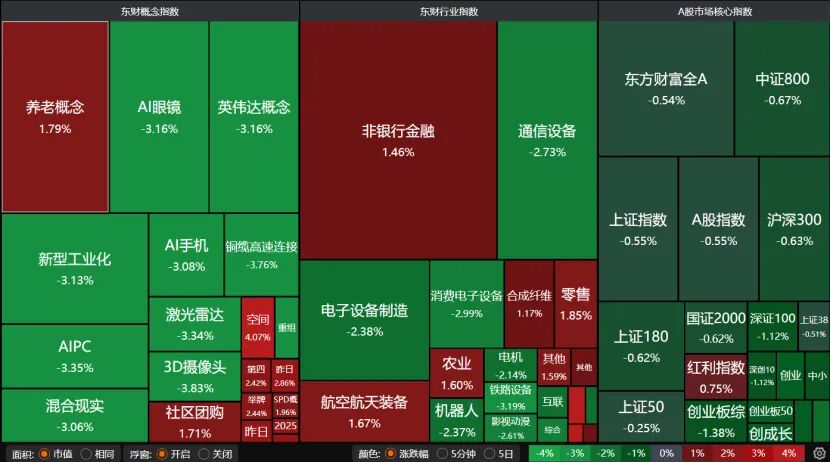

盘面上,热门技术股大跌。AI眼镜、AI手机、AIPC、电子设备制造、消费电子设备、通信设备、机器人、英伟达概念均大跌。零售、农业等大消费方向收红,非银金融继续抬头。

板块显著分化,非银金融、商贸零售、农林牧渔、钢铁、建筑材料、食品饮料等收涨。

8只商贸零售个股收涨,红旗连锁、全新好、百大集团、浙江东日、东百集团、农产品、广百股份、美凯龙涨停。

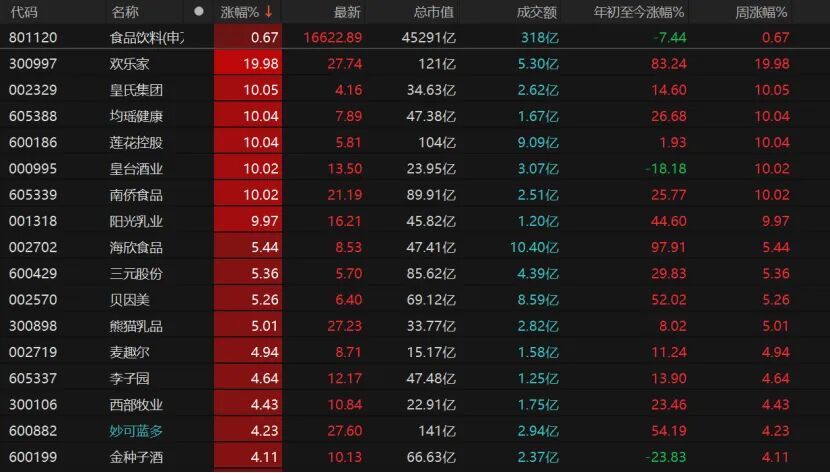

7只食品饮料个股涨停,欢乐家“20cm”涨停,皇氏集团、均瑶健康、莲花控股、皇台酒业、南侨食品、阳光乳业涨停。

电子、通信、传媒、机械设备、计算机、医药生物、电力设备等板块跌幅均超过1%。但东方日升、昇辉科技两只电力设备个股“20cm”涨停。

个股涨跌互现,市场仅有2314只个股收涨,涨停股65只;2968只个股收跌,跌停股24只。仅5只个股日成交额超过100亿元,中际旭创收跌1.91%报570.86元/股,新易盛微跌,胜宏科技跌近5%。航天发展收涨1.13%报21.55元/股,中国平安收涨4.96%报67.08元/股。

黑崎资本首席战略官陈兴文告诉《国际金融报》记者,A股缩量下跌,科技股领跌,这一现象是多种因素交织的结果。一是科技部分细分领域可能因前期估值过高、市场竞争加剧等因素,在市场情绪波动时率先出现调整。二是全球经济增长的不确定性仍在,扰动国际资金流动。板块间重新配置时,前期备受关注的科技板块资金流出更为显著,跌幅随之放大。

年末如何布局

2025年接近尾声,上周A股两件大事落地,接下来A股怎么走?

星石投资首席策略投资官方磊向记者分析,中央经济工作会议已定下明年积极政策基调,短期有望提振市场情绪、修复交投,资金或提前围绕政策预期布局来年机会。

陈兴文进一步表示,年末A股走势将受多种因素综合影响:一方面,年末机构资金有结算需求,市场交投活跃度可能受到一定抑制;另一方面,政策层面对经济的支持以及对新兴产业的扶持政策预期仍在,这将为市场提供一定支撑。建议投资者均衡配置,密切关注宏观经济数据变化、国际地缘政治局势以及主要经济体政策调整等宏观风险因素,同时留意行业竞争格局变化、企业盈利不及预期等微观风险,通过合理分散投资、控制仓位等方式降低风险,以实现资产的稳健增值。

排排网财富研究总监刘有华指出,中央经济工作会议定调“稳增长”,政策组合积极,经济回升基础有望巩固;叠加外部流动性边际改善,短期将阶段性抬升市场风险偏好。短期来看,A股仍将以结构性行情为主,其中科技成长方向在产业趋势明朗、政策持续支持与市场情绪共振的背景下具备相对优势;而大盘价值及高股息板块在缺乏增量催化的情况下,走势或趋于震荡。建议持续关注科技主线的演绎空间,并重视内需相关链条的边际改善机会。

优美利投资总经理贺金龙告诉记者,近两个月市场走势虽总体保持震荡态势,但主导市场的背后逻辑其实发生了微妙变化:投资者对AI基建类股票,无论是算力、存力还是电力,开始重拾信心。

名禹资产建议,中央经济工作会议落地,定调扩内需、反内卷,超预期表述不多;美联储降息落地并重启短债扩表,符合市场预期但内部分歧加大;11月金融数据表现分化,整体较弱。综合来看,市场或维持震荡。关注2026年产业景气向上的AI、新能源、创新药、有色、新消费,相对滞涨的券商,以及商业航天、可控核聚变等主题。