英伟达在中国市场份额受制之际,“国产GPU四小龙”加速市场渗透,并纷纷开启IPO进程,沐曦股份有望成摩尔线程之后的“国产GPU第二股”。

因较高研发投入、实施多轮股权激励,沐曦股份2022年至2024年持续亏损,合计金额超过30亿元。但其募资能力更强,5年来进行多轮融资和资本运作,120多个股东争相投资,更在2025年3月递表前,压哨募资72亿元,轻资产运营模式下,其账上现金充足。

沐曦股份的对手不仅是国内同行,更有英伟达和AMD两家超强企业,趁着AI芯片热潮时打开新融资通道,收集更多弹药,有助于其在新一轮军备竞赛中占据主动。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

01

GPU新贵抢滩资本市场,沐曦股份或成“国产GPU第二股”

尽管市场开始担忧“AI泡沫”浮现,全球科技巨头仍纷纷以百亿美元级别的资本开支,掀起AI算力基建大战。

图形处理器(GPU)市场由此迎来爆炸式增长。2024年,GPU销售额同比增长126%,达到1130亿美元,超越APU和CPU,占据全球处理器市场39%的份额,成为当仁不让的主角。

这一千亿市场上,GPU巨头英伟达(NVDA.O)占据绝对优势地位。中国市场原本也由其牢牢主导,但受美国出口管制政策影响,英伟达高端AI训练芯片(如H100、H20等)在中国市场的份额已从95%暴跌至归零。

巨大的供给空白下,国产GPU企业加速渗透,尤以摩尔线程(688795)、沐曦股份、壁仞科技、燧原科技为代表的“国产GPU四小龙”最受瞩目。其中,摩尔线程落户北京,其他三家公司都位于上海。

为抢抓融资发展机遇,“四小龙”纷纷剑指资本市场。

2025年9月,摩尔线程顺利过会,计划募资80亿元,11月24日网下申购,预计将率先挂牌科创板,主承销商是中信证券。

2024年8月,燧原科技就启动上市辅导,2025年11月重启上市辅导,辅导券商由中金公司(601995)变更为中信证券(600030),应志在科创板。壁仞科技目前也处在上市辅导阶段,辅导机构为国泰海通。

沐曦股份则于2025年6月递交科创板上市招股书,10月顺利过会,11月13日注册获批,登陆科创板只差临门一脚,主承销商为华泰联合证券。

沐曦股份创立于2020年9月,全称为沐曦集成电路(上海)股份有限公司。其创业团队主要来自另一芯片巨头——超威半导体(AMD.O):作为公司实控人,并担任董事长、总经理的陈维良,曾任超威半导体(上海)有限公司高级总监;担任公司董事、副总经理、首席技术官(CTO)的彭莉和杨建,均曾为超威半导体(上海)有限公司企业院士。

迄今为止,沐曦股份已进行10余轮融资,股东数量达120多家,且阵容豪华,红杉资本、经纬创投、国寿资本等知名机构均有入局。

按照IPO计划,沐曦股份拟发行4010万股,募资39亿元,发行后总股本逾4亿股,发行总市值约400亿元。

2025年3月,沐曦股份最后一次股权转让时,市值约270亿元,如果四季度顺利挂牌,其市值或增加约五成,包括葛卫东等120多个股东的持股市值将大幅提升。陈维良与左膀右臂彭莉、杨建组成的“铁三角”,身家也将水涨船高。

AI芯片企业普遍成立时间较晚,早期研发投入巨大,虽有各路一级市场资本蜂拥而至,融资仍不如二级市场便利。对其而言,在商业化逻辑已得到验证的前提下,早日登陆资本市场,打开新融资通道,方能在新一轮军备竞赛中占据主动。

02

核心产品量价齐升,让利抢市场

站在AI时代的起点看,芯片厂商的征途是星辰大海。

根据弗若斯特沙利文预测,到2029年,中国AI芯片市场规模将从2024年的1425亿元激增至13368亿元,2025年至2029年期间年均复合增长率约为54%。

AI逻辑芯片可以分为CPU(中央处理器)、GPU(图形处理器)、ASIC(应用型专用集成电路)、FPGA(现场可编程门列阵)四大类。其中,GPU增长速度最快。

GPU(Graphics Processing Unit),又称视觉处理器、显示芯片等,广泛应用于智算中心、工作站、智能终端等设备上。相比CPU,GPU的核心能力在于通过并行计算,同时处理海量重复任务。人工智能系统的深度学习,本质是用海量数据训练模型,这正是GPU的强项。几乎所有AI大模型的训练和推理,都离不开GPU的支持,GPU已成为AI发展的核心引擎。

当下,全球GPU市场基本被英伟达和AMD这“一超一强”瓜分,英伟达占据80%市场份额,而AMD的份额也接近20%。国内的GPU公司,除“四小龙”外,还包括海光信息(688041)、天数智芯等。

沐曦股份正处在这样一个蓬勃生长的细分赛道。

根据沐曦股份介绍,其主要产品全面覆盖人工智能计算、通用计算和图形渲染三大领域。成立以来,其先后推出了用于智算推理的曦思N系列GPU、用于训推一体和通用计算的曦云C系列GPU,正在研发用于图形渲染的曦彩G系列GPU。其GPU产品基于自主研发的GPU IP与统一GPU计算和渲染架构,综合性能达到国际同类高端处理器水平,在国内处于领先水平。

根据沐曦股份给交易所的回复函披露,其第三代高性能通用GPU芯片(曦云C700系列)研发项目于2025年4月立项,对标目前国际主流产品英伟达H100(2022年三季度开售)。

沐曦股份成立后,用3年时间即实现曦思N100、曦云C500两款核心芯片的一次流片成功,并规模化量产,快速完成商业化、规模化落地。

沐曦股份采用Fabless(无晶圆厂)模式,主要从事GPU芯片设计,由晶圆制造厂和封装测试厂完成芯片的生产,并由板卡厂商完成GPU芯片和板卡集成,最终形成完整GPU板卡。针对客户需求,沐曦股份亦可交付集成多个板卡后的服务器、一体机/工作站,以及由多个服务器、存储设备、网络设备等组成的智算集群等。

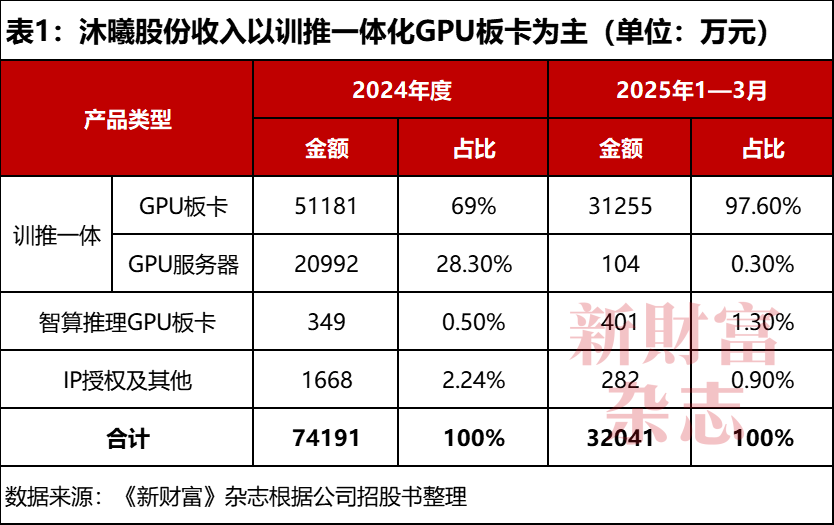

板卡为沐曦股份的核心产品,其训推一体化GPU板卡近年更是量价齐升。

2022年,沐曦股份销售板卡240块,2023年迅速增加到2314块,2024年进一步提高到14118块。

其板卡产品包括两类——训推一体化GPU板卡、智算推理GPU板卡,并以训推一体化GPU板卡为主,2024年销量为1.36万块,占比为96%,智算推理GPU板卡占4%左右。2025年一季度,其板卡销量为9405块,其中,训推一体化板卡8055块,占比约为86%,比营收占比多10个百分点。

2022年,沐曦股份收入几乎为0,2023年实现收入5141万元,2024年增加到7.72亿元。训推一体GPU板卡为其主要收入来源,2024年带来收入5.12亿元,占比超过2/3;2025年一季度,这一收入占比进一步提高到大约98%。曦云C系列训推一体化GPU产品占其2022年至2025年一季度总营收的比重超过94%。

沐曦股份还有少量IP授权和其他收入,占比较少,2024年合计不到1700万元,仅占2.24%,2025年一季度占比下降到不足1%(表1)。

从价格看,2024年,其训推一体化GPU板卡销售均价为3.76万元,2025年一季度的销售均价为3.88万元,提价大约3.2%。

训推一体GPU板卡的毛利率较高,2024年曾达到64.5%,2025年一季度有所下滑,为56.2%,这主要是沐曦股份为了尽快扩大市场规模,向大客户让利。其训推一体GPU服务器从2024年开始销售,毛利率从31.7%提高至2025年一季度的43.6%。

智算推理产品的毛利率较低,2024年尚有10%,2025年一季度降到6.4%。IP授权的毛利率为100%,但收入规模较少,对利润贡献基本可忽略。

03

供应商和客户较集中,大客户源庐加佳突击入股

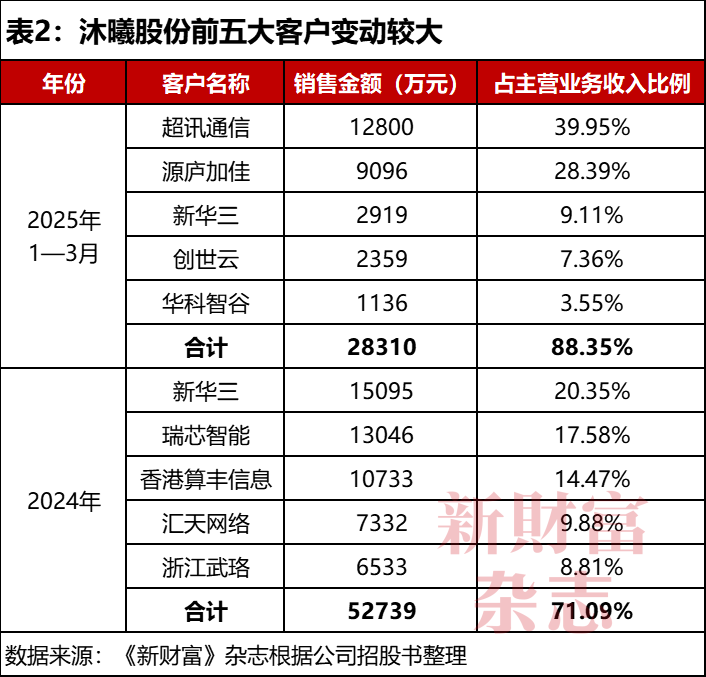

沐曦股份产品的主要用途为集成服务器后,建设智能算力集群。那些千卡以上的智能算力集群项目,通常投资金额数以亿计,投资规模大、实施周期长,因此,其下游单个客户的采购金额较大,客户集中度相对较高。

2022年,沐曦股份只有1个客户,销售收入约43万元。2023年至2025年一季度,来自前五大客户的收入占其当期主营业务收入的比例分别为92%、71%、88%。

2023年后,沐曦股份收入放量,前五大客户也变动较大。2023年,第一大客户贡献收入2217万元,占其主营业务收入的43%;2024年最大客户变为新华三信息技术有限公司(简称“新华三”),带来的收入超过1.5亿元,占比为20%左右,第五大客户也带来超过6500万元收入。其2023年的前五大客户,都未能跻身2024年前五大客户。

2025年一季度,其前五大客户继续变动,超讯通信(603322)、上海源庐加佳信息科技有限公司(简称“源庐加佳”)以1.28亿元、0.91亿元收入贡献成为第一和第二大客户,占其主营收入的比例为40%、28%,新华三贡献收入约0.3亿元,占比下滑不到两位数(表2)。

值得一提的是,源庐加佳于2024年8月参与沐曦股份增资,出资4000万元,并受让陈维良价值大约2000万元的股票,合计投资6000万元,上市前持股0.32%。

成为股东后,源庐加佳迅速成为沐曦股份的重要客户,2024年贡献收入4700万元,2025年仅一个季度就产生9000多万收入,接近2024年两倍,上升至第二大客户。

截至2025年4月末,沐曦股份在手订单金额9.17亿元,其中单笔订单金额超过7500万元的客户包括汇天网络科技有限公司、超讯通信、新华三、浙江武珞智慧城市技术有限公司等5家公司,合计约7亿元,占其总订单金额的比例为76%。

截至2025年7月末,上述在手订单已确认收入金额为3.81亿元,占在手订单总金额的比例为42%。截至2025年8月中旬,沐曦股份在手订单金额增加至11.4亿元。

沐曦股份主要采购的生产物料包括晶圆、HBM(High Bandwidth Memory,高带宽存储器)内存、外购硬件及配件、委托加工、电子元器件等,晶圆和HBM内存占大头,2024年采购金额约4.1亿元、3.4亿元,合计占总采购金额68%。

和客户较为集中相比,沐曦股份供应商的集中度更高。2023年至2025年一季度,其向前五大供应商采购的金额占总采购额的95%、91%、94%。2024年,沐曦股份从一家公司采购晶圆金额为3.98亿元,从另一公司采购HBM内存3.27亿元,合计7.25亿元,占比近2/3(表3);2025年一季度,后者继续以0.92亿元采购金额为第一大供应商,前者退出前五。

万可信息和环鸿电子稳居沐曦股份前五大供应商之列。2025年一季度,万可信息获得的采购金额约为5000万元,为沐曦股份第二大供应商,采购额占比约1/4。

为保证供应,沐曦股份支付了较大金额的预付款,2023年、2024年分别增加2.79亿元、5.59亿元,2025年一季度再度支出2.17亿元。

04

三年亏损逾30亿,最早2026年盈利

成立5年的沐曦股份,尚未盈利。

2022年至2024年,沐曦股份分别亏损7.8亿元、8.7亿元、14.1亿元,合计亏损30.6亿元。

研发投入较高,是沐曦股份亏损的重要原因。

2022年至2024年,其研发支出合计22.5亿元,是同期总收入(7.96亿元)的近3倍。其研发人员占比较高,平均每4个员工中有3人从事研发类工作。

沐曦股份的研发费用中,超过一半为薪酬。2024年,其研发费用为9亿元,薪酬为4.92亿元,占比达55%;委外开发(芯片后端设计、封装设计、非核心算子优化等研发任务)费用也有约9500万元,占比为10.5%;技术及咨询服务费、股份支付分别支出3900万元、6100万元,合计占比超过11%。

沐曦股份实施了多轮员工股权激励,由此产生大额股份支付费用。2022年至2025年一季度,其股份支付费用合计6亿元,主要发生在2024年,高达4.7亿元,关键管理人员股份支付费用达3.9亿元,拿走绝大部分。

据沐曦股份的回复函披露,2024年10月、2025年3月,公司激励股权执行委员会作出决议,向实控人陈维良授予两批期权份额,授予后可立即兑现行权,认购价格为1元/股。这两笔股权支付费用分别为3.76亿元、2300万元,并计入非经常性损益。

如果扣除非经常性损益,沐曦股份2024年亏损将变为10.44亿元,“少亏”3.6亿元。此外,其2024年资产减值和信用减值损失合计1.86亿元,加大了亏损程度。

2025年上半年,沐曦股份实现收入9.15亿元,增长4倍多,超过2024年全年收入,亏损大幅缩窄至1.86亿元。其在回复函中表示,如果2026年收入增长10%,毛利率正负5个百分点的情形下,有望当年实现盈利。

虽然持续大亏,但沐曦股份现金依旧充沛。至2025年一季度末,其货币资金约57亿元,交易性金融资产也有16亿元,短期借款和到期的非流动负债合计约4亿元。

沐曦股份的现金储备充裕,短期和长期借款较少,主要是投资者抢着送钱。

05

股东阵容豪华,葛卫东下重注

根据企查查资料,2022年前,沐曦股份完成从种子轮到A轮共计4轮融资,早期股东包括合利资本、红杉资本、真格基金、经纬创投、光合创投等。2021年8月,中国互联网投资基金、国调基金领投,招商局资本、联想创投等跟投,沐曦股份募资10亿元。至2022年初,沐曦股份的股东增加到28个。

2022年至2025年3月,沐曦股份前后完成7次增资、8次股权转让和1次资本公积金转增股本,股东阵容继续扩大。

沐曦股份紧锣密鼓筹备上市期间,于2025年2月和3月完成两轮增资,分别募资14亿元、72亿元,合计86亿元。包括中证投资、淳中科技(603516)、浙江娃哈哈创投、七匹狼控股集团、中国人寿(601628)旗下的国寿资本、私募大佬葛卫东都出手参与增资。

2024年12月,沐曦股份完成股改。2025年3月,其以资本公积金向全体股东同比例转增注册资本,注册资本增加到3.6亿元。

至递交招股书时,沐曦股份的机构股东和自然人股东合计124个。持股超过5%的单一股东只有2个,为持有13.3%股份的持股平台上海骄迈、持股5.59%的陈维良。另一个持股平台上海曦骥持有4.05%股份。陈维良是上海骄迈、上海曦骥的执行事务合伙人,三方为一致行动人,合计控制22.94%的股份,为实际控制人,在公司6名非独立董事中,其提名了4人。

还有两方股东,各自持有沐曦股份的股权也超过5%。

私募大佬葛卫东,2025年2月和3月分别出资3亿元、5亿元,合计8亿元,直接持有3.98%股权。其控制的混沌投资,因多次参与增资并受让股权,直接持有3.5%股权。以此计算,葛卫东直接和间接合计持有7.48%股份。

如果以100元/股发行价,葛卫东直接持有1434万股,市值14.34亿元,相对8亿元持股成本,半年左右已浮盈约80%。

经纬系关联股东经乾二号、经纬创壹号、经纬创荣、经纬厦门、经纬创叁号、经纬创华,共计持有5.13%股份。

但在董事会中,葛卫东和经纬系并没有提名股东,而是由引领区基金、和利资本(包括和利国信智芯、浦口高科、南京智沐曦)各提名一名董事,即俞博文、潘江婷。

其他股东中,唯一国有股东是国调基金,持股1.96%,进入前十大股东。中信证券憾失保荐资格,但其全资子公司中证投资亦持股0.24%,可分到一杯羹。

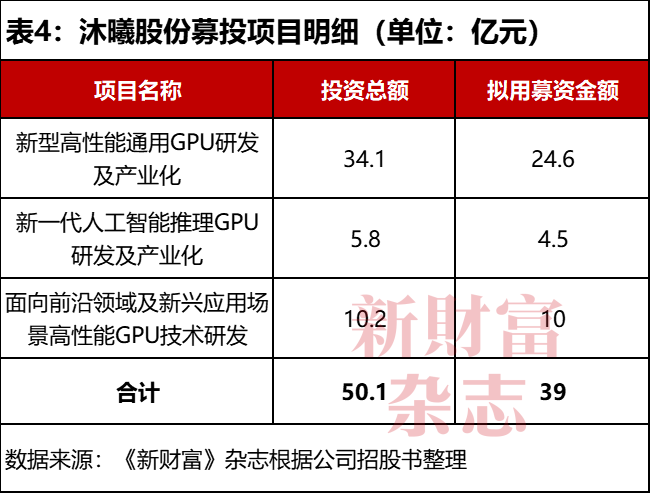

根据募投计划,沐曦股份募资将投向三个项目(表4)。其IPO募资39亿元与三个项目投资总额逾50亿元之间,还有11亿元缺口,不过,其现有资金储备完全可弥补。

06

AMD“铁三角”创业,多名高层身家过亿元

沐曦股份的多名高管和核心技术人员出身于美国半导体巨头AMD,首推“铁三角”陈维良、彭莉、杨建。

董事长兼总经理陈维良,1976年8月出生,1995年进入电子科技大学微电子专业学习,2002年获得清华大学微电子学硕士学位,研究生毕业后先后在泰鼎多媒体、远弘科技、亚鼎视频担任GPU设计经理等职务,于2007年1月至2020年8月任AMD(上海)高级总监。超过13年国际科技巨头锤炼后,陈维良走上创业之路,并和老东家在GPU大市场上直接对决。

董事、副总经理、首席技术官彭莉,出生于1978年3月,曾在上海亚太计算机系统、上海领微科技任职,并在两份工作之间,于2005年获得上海交通大学电路与系统专业硕士学位;2007年7月至2020年9月任AMD(上海)企业院士。

董事、副总经理、首席技术官杨建,出生于1973年5月,和陈维良在泰鼎多媒体、远弘科技有交集,也曾就职过亚鼎视频,于2007年1月至2019年11月任AMD(上海)企业院士。

在入伙沐曦股份前,杨建曾在华为打了份短工,于2019年11月至2020年3月任上海华为架构师,2020年4月至2020年9月任海思架构师。直至2020年9月,杨建才加入沐曦股份。

陈维良曾带领团队主导并完成了多款高性能GPU产品的流片和量产,拥有20年以上GPU设计及量产经验。“铁三角”的另外两人中,彭莉是芯片架构资深专家,曾作为主架构师完成了多款高端复杂的GPU芯片设计;杨建则是三维图形与高性能计算生态领域资深专家,拥有丰富的GPU芯片设计及软件生态开发经验。

彭莉、杨建亦为公司联合创始人,同时担任首席技术官,持股比例也一致。此外,监事会主席陈阳曾有AMD项目经历,监事王定担任过AMD验证架构工程师,监事周俊担任过AMD资深研发经理。

AMD员工构成了沐曦股份团队的主要骨架,非AMD背景的高管也有一席之地。

另外两名重要技术负责人,软件研发部副总裁吴志华,曾任展讯通信(上海)团队经理、北京字跳网络技术有限公司资深图形算法工程师,2020年11月入职;董事、资深研发总监王爽,曾任中兴微电子工程师、海思研发经理,2021年1月入职。

为筹备科创板上市,沐曦股份还从券商挖来了一员大将——魏忠伟。其曾在中银国际证券、海通证券、中信证券、渤海证券、国海证券等机构任职。2019年12月至2024年3月,魏忠伟任申万宏源证券承销保荐有限公司执行总经理,2024年3月至2024年9月任招商证券(600999)投行委执行总经理。

2024年10月,魏忠伟加入沐曦股份,担任财务负责人、董事会秘书,其早期参与华西证券(002926)等多个项目IPO保荐,在沐曦股份IPO中无疑会发挥重大作用。

管理团队中,除了杨建出生于1973年,其余都是75后和80后,王爽出生于1985年,全在当打之年。

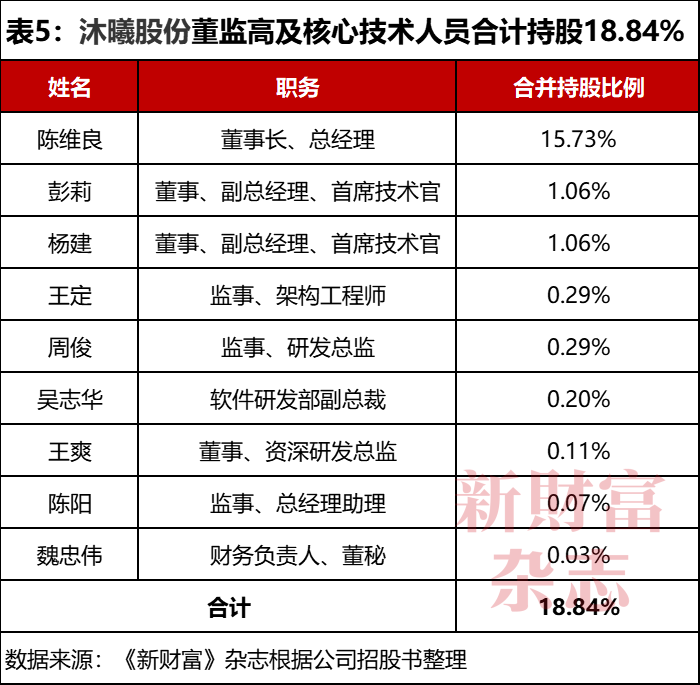

沐曦股份董监高及核心技术人员在IPO前合计持股18.84%(表5)。按照发行市值400亿元测算,陈维良持股市值大约57亿元,彭莉和杨建持股市值在4亿元左右,王定和周俊身家也过亿元。

西藏国策环保股份有限公司首次公开发行股票并上市过程中,项目负责人正是魏忠伟。因存在违规行为,2024年10月,证监会对其出具警示函。这几年券商行业限薪潮起,魏忠伟及时转换赛道至甲方,持股市值亦超过千万元。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。