近日,工、农、中、建、交、邮储六大行均无5年期大额存单产品在售引发关注。

记者查询各行的产品发售公告以及多方采访了解到,5年期大额存单原本就并非国有大行长期“上架”的产品类型,部分银行也于“早几年”就停售了5年期大额存单,因此这一现象并不算新鲜。

六大行中,中国银行官方网站收录了2016年第二期以来大额存单产品的发售公告,根据公告,2016年至2025年,中国银行至少发售过37期个人大额存单。其中,2018年第一期至六期、2019年第一期、2023年第一期至四期、2024年第一期、2025年第一期发售的产品中有5年期限类型。且自2023年起,中国银行即便发售5年期大额存单,也只面向特定客户,而非全部个人客户。

今年中国银行发售了一期大额存单,根据5月20日发布的发售公告,本期大额存单包括1个月、3个月、6个月、1年、2年、3年、5年共计七个期限。截至发稿,在售产品列表中已无5年期产品类型。但存单转让列表中仍有少量5年期。

(中国银行大额存单在售产品列表中已无5年期产品类型)

(中国银行大额存单转让列表中仍有少量5年期)

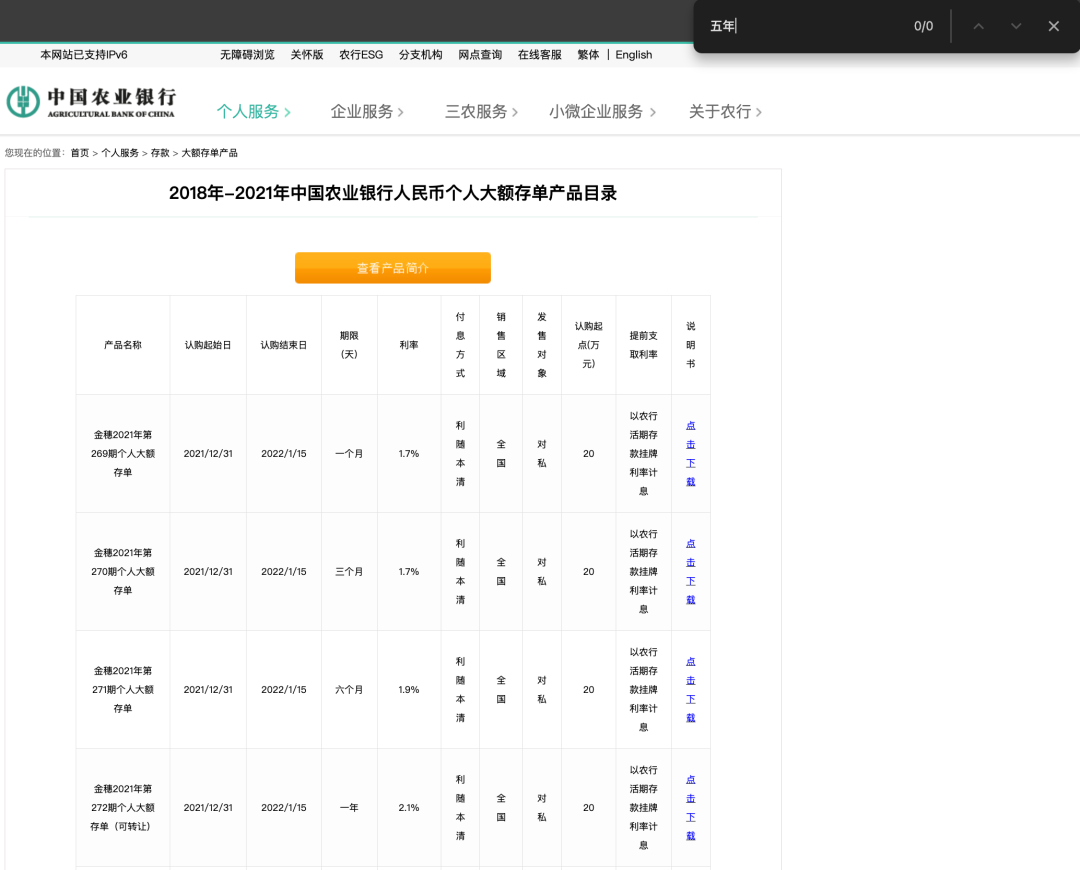

其他大行中,农业银行在官网显示了2018年至2025年的人民币个人大额存单产品目录,其中并无5年期产品。

农行某东部省份分行的工作人员告诉记者,其所在行此前并未发售过5年期大额存单,因此也就不存在“下架”一说;农行另一沿海省份分行的工作人员则表示,其所在省份2022年以来就基本没有推出过5年期大额存单了,主要都是3年期以下产品。

(农行官网显示的大额存单产品目录并中无五年期产品)

此外,工行某东部省份分行工作人员也对记者表示,地方分支机构对大额存单产品有一定的自主决策权,但其所在行也于“早几年”就停售了5年期大额存单。目前该行的定期存款仍有5年期,但存款利率存在“倒挂”现象,即5年期定期存款利率低于3年期定期存款利率。

尽管大行“下架”长期限大额存单并非最新现象,但总体来看,这是在低息差环境下,银行积极进行负债管理的具体体现。

金融监管总局数据显示,今年前三季度,部分银行净息差出现阶段性企稳,但总体息差收窄压力仍大。具体来看,截至今年三季度末,商业银行的净息差为1.42%,环比保持稳定,同比则减少了11个基点。分不同类型机构看,股份制商业银行最新净息差数据环比回升了1个基点。

在此背景下,各银行也在确保揽存同时,采取更加精细的方式进行负债管理。证券时报记者此前走访北京地区部分银行时了解到,除了缩短存款期限、利率“倒挂”等手段外,部分银行还针对不同细分客群提出了不同的存款策略,其中最明显的即是针对中老年客群,给予相对高的存款利率和相对低的起存门槛。

上海金融与发展实验室首席专家、主任曾刚近日接受记者采访时指出,银行针对老年客群推出更高利率、更低起存门槛的差异化存款策略,在行业内已逐渐普遍,尤其成为中小银行的重要竞争方向。这种做法本质上是负债端精细化管理的核心实践。老年客群占储蓄存款比例超七成,且具有风险偏好稳健、资金流动性需求低的特征,通过精准匹配其需求设计产品,能高效吸纳稳定资金。

曾刚认为,此举好处显著:一是优化负债结构,锁定长期稳定资金,降低流动性管理压力;二是低成本扩充负债规模,老年客群获客转化成本低于其他群体,且资金留存率高;三是培育核心客群,通过存款服务延伸至养老金融全链条,形成业务闭环;四是践行社会责任,在适老服务中建立品牌信任,实现商业价值与社会价值双赢。

校对:盘达