城商行“尖子生”江苏银行在硬实力方面业绩高速发展,在软实力方面表现却不尽如人意,ESG评分逊色于其他头部城商行,尤其是公司治理领域差距较大。其上市后频繁被处罚,存在虚增存贷款、虚假宣传金融产品的情况,在董事会有效性、消费者金融保护等ESG信披方面也存在欠缺,甚至有所退坡,这或拉低其评分。

另外,高强度的金融投资下,其资产规模增长领跑城商行,但投资收益增速在头部同行中并不高,且一级核心资本充足率在业内偏低,不良贷款率下降得益于加大核销力度,仍需关注其资产质量的稳定性。

来源:新财富杂志(ID:xcfplus)

作者:程静

8月1日,江苏银行发布公告,江苏金融监管局分别核准杨大威江苏银行副行长、时文绮该行总审计师的任职资格。

管理层换血落定后,这家市值突破2100亿元的“城商行一哥”,公司治理会否升级?

江苏银行成立于2007年,由江苏省内的无锡、苏州、南通等地10家城商行合并而来,是全国20家系统重要性银行之一,总部位于南京,2016年8月在上交所上市。

受益于“苏大强”的经济活跃,江苏银行近年势如破竹,在与北京银行的“一哥”争夺战中,营收、归母净利润、市值三项指标独占鳌头,资产规模则略逊一筹。

同时,其在“对公+零售”业务层面构筑核心竞争力,零售资管规模2024年达到1.42万亿元,居各城商行之首。尤其是持续布局“文化+金融”“体育+金融”领域,花费800万元冠名的“苏超”,今年爆火出圈,其手机银行APP赛事专区成功拉动用户增长、占领年轻客群心智,堪称“赢麻了”。

业绩开花的同时,《新财富》杂志却关注到,这名城商行“尖子生”在软实力——ESG方面的评价,整体逊色于其他头部城商行,这值得新领导班子关注。

01

ESG评价整体逊色于同行,公司治理评分差距大

国际主流ESG评价机构标准普尔(S&P)官网信息显示,江苏银行ESG评分为21分(满分为100分),在7家可查头部上市城商行中排在末位,并且,其E、S、G三大主题得分都低于平均值(图1)。

数据来源:标普官网,《新财富》杂志整理

标普给予江苏银行环境(E)主题评分为11分,低于12.71分的平均分。其他头部城商行中,北京银行(20分)、长沙银行(17分)、郑州银行(13分)评分均高于江苏银行。

标普评级方法中,E主题有脱碳战略、气候战略两项权重较高的议题,江苏银行得分分别为15分和5分,都低于头部城商行均值。其中,气候战略议题得分差距为5.14分,其他城商行中,青岛银行得分是其2倍,达33分,北京银行得分为28分。

社会(S)主题方面,江苏银行得分为16分,低于7家头部城商行22.86的平均分。细分议题中,其劳工实践(9分)、人力资本管理(21分)、普惠金融(21分)的得分都低于均值,其中,劳工实践得分在同行中垫底,与平均分差距为8.71分,其他城商行中,长沙银行获得30分,宁波银行得到26分,重庆银行、郑州银行和青岛银行均获得16分。江苏银行的人力资本管理评分低于行业均值7.86分,其他城商行中,郑州银行得分(41分)约为江苏银行的2倍,宁波银行、北京银行和重庆银行也都超过了30分。

江苏银行的治理(G)主题得分为26分,低于27.86的行业均值。细分议题看,其在公司治理、商业道德方面的得分低于行业平均水平。其中,江苏银行的商业道德议题得分12分,远低于21.71的行业均值,其他城商行中,青岛银行得分为江苏银行的3倍,重庆银行、宁波银行、郑州银行得分约为其2倍。江苏银行的公司治理议题得分22分,与7家银行均值相差3.57分,其中,郑州银行得分47分,宁波银行、长沙银行超过了33分。

与标普类似,同样对公司ESG表现进行全面评估的路孚特(原汤森路透ESG评分)的评价结果显示,江苏银行得分为45分,在6家万亿市值城商行中排在倒数第2位,北京银行、宁波银行的评分都超过了60分,上海银行、南京银行评分都超过了55分。

从三大议题的评分结果来看,江苏银行的治理得分偏低,是导致其ESG整体评分与同行差距过大的主要原因:宁波银行得分85分,约为其2.7倍;南京银行、北京银行都超过了70分,上海银行、杭州银行分别获得63分和49分,均远远超过江苏银行。细分议题显示,江苏银行在管理层、CSR战略两项议题的得分与其他银行都存在显著差距。

另一家国际主流ESG评价机构明晟(MSCI)的评价结果显示,头部城商行中,除了南京银行的评级为BB(行业落后级别)之外,江苏银行与北京银行、上海银行、宁波银行、苏州银行的评级保持一致,为BBB级,都属于行业平均级别。

与标普、路孚特不同,MSCI评估的是企业对长期的、与财务相关的ESG风险的抵御能力。从三大主题得分来看,江苏银行E主题得分为3.9分(10分满分),在6家银行中排在首位,不过,S和G主题的得分与其他银行有一定差距,如苏州银行、上海银行的S主题得分高于江苏银行,北京银行、上海银行、宁波银行得分高于江苏银行。

整体来看,江苏银行的ESG表现在头部城商行中并不突出,在标普、路孚特两家全面评估公司ESG实践的评价中,其分数相较于其他头部城商行均排在末位,且有多项细分议题得分偏低或垫底,尤其是公司治理方面。

02

5次因虚增存贷款被罚,消费者投诉相关信披退坡

规范有效的公司治理,是银行业防范和化解金融风险、实现稳健发展的主要保障。

因此,标普的评分方法中,G主题议题的权重达到了49%,其中,江苏银行评分靠后的公司治理、商业道德议题的权重之和达到15%,是银行业的重点议题。标普的《2025全球可持续发展年鉴》指出,银行业公司恪守商业道德,保护客户资金和数据免受欺诈和网络安全威胁,有助于赢得客户和监管机构的信任。

标普考察公司治理议题,主要关注董事会独立性、董事会有效性和多元化、CEO的薪酬政策、管理层所有权等方面,商业道德议题考察公司制定的行为准则、反腐败和反贿赂、违规行为等。

路孚特的评级方法中,管理层议题主要考察公司在遵循最佳实践公司治理原则方面的承诺与有效性;企业社会责任战略得分,则反映公司将ESG整合至日常决策过程中的程度。

根据Wind的ESG板块资料,江苏银行在ESG报告中并未公布董事会有效性评估的相关内容,例如董事会及委员会的甄选过程、多元化、专业背景、董事会程序规范、与管理层的关系等方面的评估频率、方法和评估结果。另外,其董事会成员平均任期及独立董事比例在业内也相对偏低。

从违规被处罚的情况看,Wind数据显示,自上市以来,江苏银行累计被罚69次,公司主体的罚款金额合计5860.32万元,违规类型主要涉及治理、公司运作、交易类以及财务类,业务则涉及信贷、理财、代理保险、基金、结算等。

值得注意的是,上市以来,江苏银行累计5次因虚增存贷款被罚,违规主体分别为淮安开发区支行以及扬州、镇江、徐州、连云港分行,处罚金额合计约700万元。

2016年至今,A股上市城商行中,共计8家出现类似违规行为,不过近年来整体改善,2021、2023、2024年分别仅有2家、3家、2家银行被罚,而其中每年都有江苏银行。资料显示,以上3次处罚分别为江苏银行徐州分行以信贷资金或票据贴现资金用作保证金,虚增存款被罚;江苏银行镇江分行虚增贷款被罚;江苏银行扬州分行以贷款、贴现资金等转作存款或保证金,虚增存款被罚。

董事会有效性相关信披缺失,处罚数量高企,或是江苏银行G主题评分落后同行的主要原因。

另外,我们关注到,2023年,江苏银行收到来自中国人民银行的773.6万元大额罚单,原因除了违反人民币反假规定、未按规定履行客户身份识别、未按规定报送大额交易报告或可疑报告等违规行为之外,还有一条“对金融产品作出虚假或者引人误解的宣传”。

消费者保护,是金融机构的核心责任,也是ESG评价机构考察的重点。

MSCI的评级方法中,消费者金融保护议题属于S维度,其评分权重占比为15%,与人力资本开发议题同为银行业E、S维度权重最高的议题。MSCI主要评估金融机构在产品管理和透明度方面的表现,包括其在缓解非道德放贷行为或金融产品不当销售所引发的声誉及监管风险方面的实践。MSCI表示,银行在这一议题面临的风险,主要涉及信用损失、处罚成本增加、因监管政策变化失去准入资格等,评价内容包括消费者金融保护员工培训、金融教育举措、投诉解决流程的监督与制度制定、金融产品或服务的审查。

江苏银行发布的历年ESG报告显示,2022年度,其共计受理客户投诉7408件,2023年同比增长87%至13854件,远超其当年5.28%的营收增速;投诉主要集中在江苏地区,共计12412件,占比接近90%,相较于2022年几近翻倍;业务分类方面,投诉主要集中在贷款(43.69%)和银行卡业务(38.51%)。

在受到处罚后,江苏银行2023年的ESG报告显示,其进行了组织架构调整,如在总行层面设置权益保护部,同时根据政策文件梳理自查点,改进流程管控等措施,显示其对这一议题的重视程度有所提升。

但是,其最新的2024年ESG报告中,却并未公布投诉总数,2023年报告中公布的地区及业务类投诉分布,也不见了踪影,转而公布消保审查1536件以及近三年投诉100%受理,显示其相关披露明显退坡。这或许是其S主题评分不高的主要原因。

另外,值得一提的是,江苏银行近3年的ESG报告都公布了与利益相关方的实质性议题矩阵。在公司利益相关方关注的议题重要性排序中,客户隐私和数据安全、消费者权益保护始终维持在前两名,2024年,消费者权益保护成为江苏银行利益相关方认为重要性最高的议题(图2)。不过,与之形成对比的是,在公司看来,实现股东回报、加强员工关怀、助力员工发展等多个议题的重要性,高于完善公司治理以及消费者权益保护。

图2:江苏银行2024年实质性议题矩阵

数据来源:江苏银行2024年ESG报告

03

三重维度,“城商行一哥”经营仍存挑战

ESG之外,江苏银行在经营层面也不乏隐忧。

其一,来自投资收益成长的稳定性。

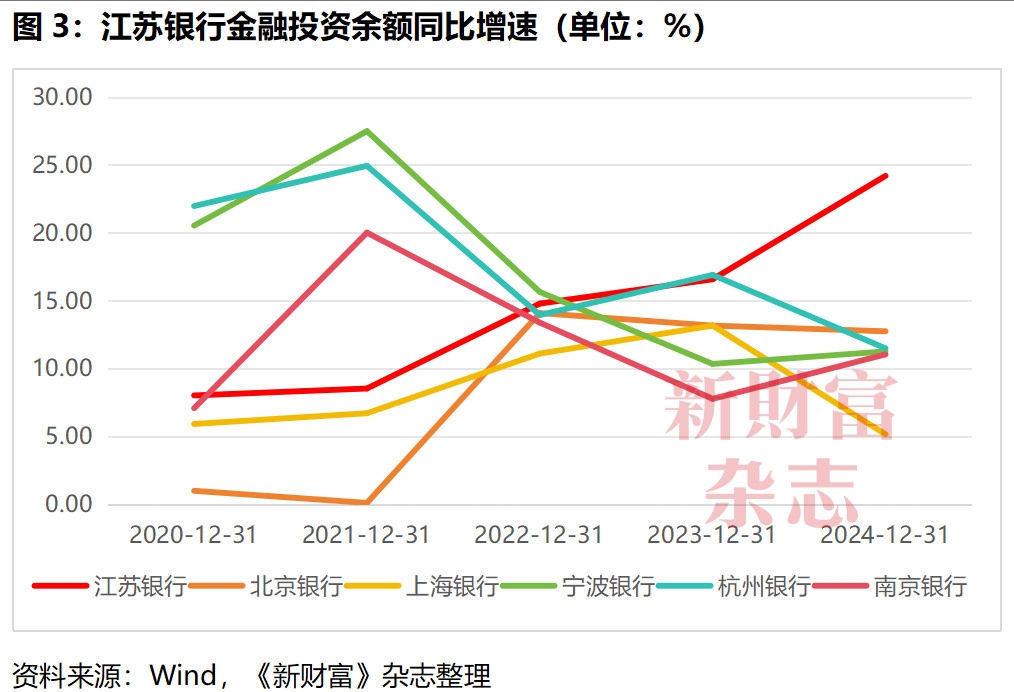

近年,银行业息差收窄,作为收入支柱的利息收入承压,拓展非息收入成为大方向。2023、2024年的债券牛市中,不少银行通过买卖债券、兑现浮盈,实现了投资收益的大幅增长。江苏银行也是买债大户,金融投资成为推升其营收和资产规模的重要因子。

江苏银行的金融投资资产余额从2020年末的8459.08亿元增长至2024年末的1.53万亿元,5年复合增长率达到12.53%,2024年增速更达到24.2%,这助其当年资产增速达到16.12%,在17家上市城商行中排在首位。横向对比来看,宁波银行、杭州银行、南京银行、上海银行的金融投资余额同比增速有所减缓(图3)。

2024年年报显示,江苏银行的金融投资标的主要为交易性金融资产、债权、其他债权等,其中,交易性金融资产和债权投资的账面价值分别为4885.75亿元和5905.81亿元,占其资产规模的比重分别为32%和38.69%。

2024年,其投资收益为146.5亿元,同比上涨20.86%,助推其非利息收入达到248.58亿元。

不过,高强度的金融投资下,江苏银行的投资收益增长速度在头部城商行中却并无显著优势,上海银行(94.42%)、杭州银行(29.66%)2024年投资收益增速远高于江苏银行。从近5年年复合增长率来看,江苏银行为12.08%,而杭州银行、南京银行这一比例超过了20%,分别为24.05%和22.22%,北京银行也达到了16.7%。

值得重视的是,进入2025年后,债券市场波动加剧。2025年一季度,受债市波动调整影响,江苏银行的公允价值变动净收益暴跌189.64%,导致非利息收入同比下滑22.73%。一季报显示,基金投资估值减少,是公允价值变动净收益暴跌的主要原因。

市场逆转之外,政策的影响也不容忽视。8月1日,财政部发布《关于国债等债券利息收入增值税政策的公告》,自2025年8月8日起,新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税,银行、保险、券商等自营机构投资增值税率为6%。

根据国盛证券、开源证券等研究,增值税恢复征收政策下,银行债券投资利息收入预计减少,银行配债意愿预计会降低,或对银行业绩形成负面影响。

其二,在于资本充足率。

江苏银行2024年核心一级资本充足率为9.12%,较2023年的9.46%有所下降,且在头部城商行中相对偏低,例如上海银行、长沙银行都超过了10%,宁波银行(9.84%)、南京银行(9.36%)等超过江苏银行。2025年一季度,江苏银行这一指标继续降至8.36%,仅比7.75%的最低要求高出0.61个百分点。

为补充资本,江苏银行近年频繁发债融资。2022—2024年,其发债规模位于城商行之首,达到3.44万亿元,排在第二的是上海银行(3.03万亿元),北京银行、宁波银行超过2万亿元、杭州银行、南京银行、长沙银行以及徽商银行超过1万亿元(图4)。

偏低的一级核心资本充足率,叠加较高的发债规模,需关注江苏银行资本补充压力。其新一轮融资,是否也不会太远?

其三,是不良贷款。

江苏银行的不良贷款率持续处于行业较低水平,截至2024年末,这一比率创下历史新低。不过,这得益于其加大核销处置。其核销及转出的不良资产由2022年的123.47亿元,增长至2023年的163.35亿元、2024年的248.76亿元,三年内年复合增长率为41.94%。

年报显示,近年来,江苏银行处置风险压力不断增大,2024年末,其不良贷款余额较上年增加22.43亿元,为此,其持续加大核销力度。其他头部银行中,北京银行、上海银行2024年核销及转出不良资产分别为178.27亿元、141.52亿元。

2025年2月,江苏银行以3.47亿元的起拍价,挂牌转让4批个人不良贷款,这4批贷款未偿本息合计超70亿元,涉及33万名借款人。这一“骨折价”出清之举,引发市场关切,也透露出“城商行一哥”的隐痛。

整体来看,江苏银行作为城商行“尖子生”,ESG评价逊色于其他头部城商行。结合标普、MSCI以及Wind ESG的评级方法和结果看,其上市后频繁被处罚,在董事会有效性、消费者金融保护等ESG信披方面存在欠缺,甚至有所退坡,或是其评分偏低的主要原因,值得新领导班子关注。

同时,从经营层面看,虽然其金融投资提速,但投资收益增速在业内并不高,一级核心资本充足率偏低,不良贷款率下降得益于加大核销力度,仍需关注其资产质量的稳定性。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。