上半年经济、金融数据相继出炉。

7月15日,国新办举行新闻发布会,介绍2025年上半年国民经济运行情况。数据显示,二季度我国GDP同比增长5.2%;上半年累计同比增长5.3%,高于全年5%左右的增长目标。

7月14日,央行发布2025年上半年金融统计数据报告:6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%;上半年人民币贷款增加12.92万亿元;人民币存款增加17.94万亿元。

受访分析人士认为,中国宏观经济呈现稳中偏强、稳中向好势头。下半年,消费、投资增速都会加快,预计齐头并进推动扩内需和反内卷工作。央行或继续实施降准降息,货币政策在“适度宽松”方向有充足空间。新消费值得更多挖掘空间。科技成长板块仍是市场长期投资主线。

GDP同比增长5.3%

7月15日,国家统计局发布数据显示,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。这一数字高于全年5%左右的增长目标。

信息来源:国家统计局官网

数据显示,2025年6月规模以上工业增加值同比实际增长6.8%,前值为5.8%;上半年规模以上工业增加值累计同比实际增长6.4%,2024年全年累计同比为5.8%。

6月社会消费品零售总额同比增长4.8%,前值为6.4%;上半年社会消费品零售总额累计同比增长5.0%,2024年全年累计同比为3.5%。

2025年1至6月全国固定资产投资累计同比增长2.8%,前值为3.7%,2024年全年累计同比增长3.2%。

东方金诚首席宏观分析师王青在接受《国际金融报》记者采访时表示,上半年,尽管外部经贸环境剧烈波动带来重大冲击,但宏观经济延续去年四季度以来的偏强增长态势。代表新质生产力发展的高技术制造业等领域保持较快增长,推动宏观经济呈现稳中偏强、稳中向好势头。

在王青看来,背后的主要原因在于,面对外部环境的变化,国内加快实施了更加积极有为的宏观政策,促消费、扩投资的效果十分显著。同时,在上半年国际经贸环境剧烈波动过程中,“抢出口”和“转出口”效应不断发酵,外需对经济增长的拉动力不降反升,超出市场普遍预期。

东北证券资深宏观分析师张超越在接受《国际金融报》记者采访时表示,二季度中国经济数据内外需分化较为明显:外需受益于全球商品部门经济周期的向上趋势,内需则受益于政策扶持(国补与基建)。但从2021年的经验来看,当前中国政策思路是“托而不举”,政府较为珍视政策空间。外部需求好转意味着内部政策预期需要适度下调,而政策预期的下调或对市场形成扰动。

展望下半年,中国民生银行首席经济学家温彬认为,出口增速大概率将会放缓,内需需要做好对冲。考虑到实现全年目标压力可控,以及存量政策仍有较大空间,预计决策层将会灵活把握政策的力度和节奏,并着重针对物价低迷态势从供需两端同时发力,齐头并进推动扩内需和反内卷工作。

“下半年消费和投资增速都会加快,GDP增速有望保持在4.7%左右。”王青预计,在上半年经济增速较快的基础上,这能够确保实现全年5.0%左右的经济增长目标。以高技术制造业为代表的新质生产力领域会继续保持较快增长势头。

消费表现可圈可点

在拉动经济增长的“三驾马车”中,消费成为上半年经济运行中的一大亮点,对GDP增长的贡献率达到52%,是拉动GDP的主动力。

国家统计局副局长盛来运在国新办发布会上表示,内需尤其是消费是促进GDP增长的主动力。今年消费市场的表现可圈可点,在发布的众多指标中,市场销售环比逐季增长也是一大亮点。上半年,社会消费品零售总额同比增长在加快,市场活跃度在提升,这有力支撑了上半年GDP的增长。

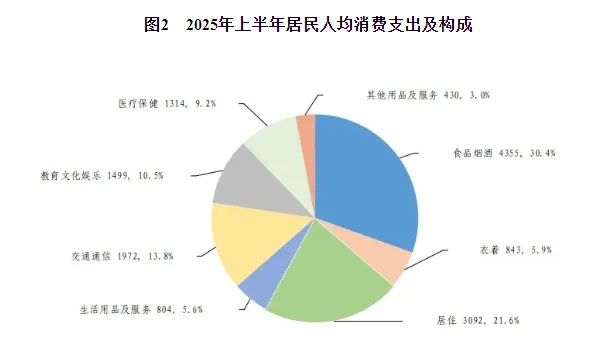

国家统计局数据显示,上半年,全国居民人均消费支出14309元,比上年同期名义增长5.2%,扣除价格因素影响,实际增长5.3%。全国居民人均食品烟酒消费支出4355元,增长3.3%,占人均消费支出的比重为30.4%。

信息来源:国家统计局官网

今年以来,消费市场正发生结构性转变。一面是以茅台为代表的传统消费持续低迷;一面是新消费一再创新高,苏超、小米Yu7、Labubu、哪吒2等消费爆品层出不穷。在市场人士看来,新消费值得更多挖掘空间。

中信建投宏观首席分析师周君芝表示,新消费不拘泥于某个行业,即包括传统消费内容的创新形态,也涵盖科技进步、模式创新等带来的全新消费内容。消费群体更加年轻化,以90后、Z世代为代表,追求消费过程中的情绪价值,包括悦己、治愈、猎奇、体验、陪伴、社交等,而非单纯实用主义。

“新消费是结构性景气的赛道,成长性与抗周期属性强。从国际经验来看,它本质上是逆周期的,在经济下行期显得尤为稀缺。”周君芝说,当前除已火热出圈的品类之外,可按照产品力、品牌力、创新力、情绪价值等新消费的特点,积极挖掘有破圈可能性的新消费投资机遇。

“品质消费的需求越来越重要,相比于价格优势,企业的优质供给和一个消费品的产品力成为了更重要的核心竞争力。”德邦证券宏观团队负责人张浩表示,在消费领域,供给创造需求的案例真实存在。相比于传统的需求侧政策刺激,供给侧革新带来的消费创造可能更具有生命力和持续性。

社融增量超22万亿元

7月14日,央行公布2025年上半年金融数据。总体来看,金融总量保持合理增长,主要指标增速略有回升,对实体经济的支持力度稳固。

信息来源:中国人民银行网站

数据显示,6月末,广义货币(M2)余额330.29万亿元,同比增长8.3%,比上月高0.4个百分点;狭义货币(M1)余额113.95万亿元,同比增长4.6%,比上月高2.3个百分点。

社会融资规模方面,存量430.22万亿元,同比增长8.9%;6月份,社会融资规模增量为4.20万亿元,同比多增9008亿元;上半年,社会融资规模增量为22.83万亿元,同比多增4.74万亿元。

“6月新增信贷和新增社融均实现同比多增,好于市场预期。”王青分析称,这背后的原因包括:5月降息降准落地,6月央行持续实施中期流动性净投放,企业和居民融资成本下行,信贷可获得性改善。此外,政府债券处于发行高峰期,也拉动了社融数据的走高。

国泰海通证券宏观团队表示,6月金融数据总量超预期的背后,是以下三条线索的综合体现:一是化债政策下企业流动性明显好转;二是汇率升值预期下企业结汇意愿强烈;三是居民缩表程度有所收窄。

存款方面,6月末,本外币存款余额327.46万亿元,同比增长8.6%;人民币存款余额320.17万亿元,同比增长8.3%。上半年人民币存款增加17.94万亿元。

东吴证券首席经济学家芦哲对《国际金融报》记者表示,6月份存款数据显示两条“搬家”渠道仍在运转:一方面,财政存款向居民和企业存款“搬家”,持续改善狭义流动性;另一方面,由于银行体系季末冲量,部分理财产品暂时“回表”转变为一般性存款,导致非银存款与一般存款出现“跷跷板”。预计跨季后,居民存款或将回流理财等资管产品。

央行或继续降准降息

在业内人士看来,股市、债市、汇市已成为央行的三个重要政策考量。

中国银河证券首席宏观分析师张迪认为,自“924行情”以来,资产价格已成为货币政策的重要考量因素,形成股债汇“三角框架”,即汇率保持基本稳定;避免长债收益率过快下行;稳住股市。7月14日的新闻发布会释放了更多增量信息:

一是股市:货币政策将致力于稳定社会预期、激发市场活力;二是债市:央行提出银行选择适当增持债券是合理的,这将对市场起到稳定器作用,但同时也提示市场关注债券面临的利率和信用风险;三是汇市:央行强调“中国不寻求通过汇率贬值获取国际竞争优势”,并强调“保持人民币汇率在合理均衡水平上基本稳定”。

展望未来,外部环境依然复杂严峻,扩内需政策或不会松劲。王青预计,下半年央行有可能继续实施降准降息,货币政策在“适度宽松”方向有充足空间,全年新增信贷、新增社融都有望恢复一定规模的同比多增。

在投资策略方面,当前A股市场主要受到宏观经济基本面、政策环境以及中报业绩的多重影响。

中国银河证券策略分析师蔡芳媛表示,科技成长板块在政策支撑和产业升级的推动下,仍是市场长期主线。例如,AI算力、机器人、半导体等领域具有长期发展潜力,依然是市场长期的热点。战略上看好科技产业趋势的投资机会,建议聚焦科技板块中业绩优秀的价值股,紧扣业绩主线,精选高景气细分赛道,在控制整体风险的同时积极把握结构性机会。