债市“科技板”下科创债落地以来,各类主体发行科创债热情持续高涨。

Wind数据显示,自5月份科技创新债券(简称“科创债”)相关政策落地以来,截至7月3日,全市场已发行419只科创债,发行规模超6200亿元。其中,银行作为科创债重要的新增发行主体,目前已发行27只科创债,发行规模超2200亿元。

业内人士指出,科创债2.0时代扩容发行主体,并完善一系列配套支持机制,推动市场进一步扩容,债券市场支持科技创新的质效将有效提升。

发行规模突破6200亿元

5月7日,中国人民银行、中国证监会联合发布《关于支持发行科技创新债券有关事宜的公告》(以下简称《公告》),从丰富科技创新债券产品体系和完善科技创新债券配套支持机制等方面,对支持科技创新债券发行提出多项重要举措。

自5月7日以来,科创债发行持续放量。Wind数据显示,截至7月3日,债市“科技板”下科创债已发行419只,发行规模达6248.98亿元。

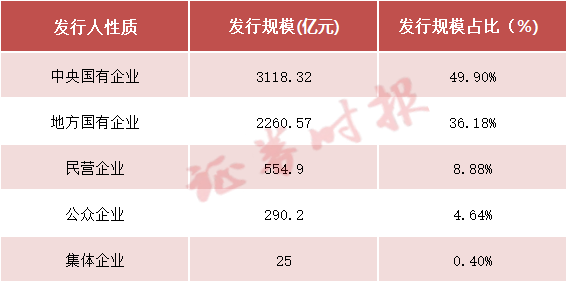

从发行人的性质来看,中央国企和地方国企是科创债发行的主力。截至目前,中央国有企业发行科创债3118.32亿元,占比49.90%;地方国有企业发行科创债2260.57亿元,占比36.18%;民营企业、公众企业和集体企业合计发行科创债870.10亿元,占比13.92%。

在中央国企和地方国企积极参与科创债发行的情况下,自5月7日以来,科创债发行人的主体评级均不低于AA,其中主体评级为AAA的债券有313只,占比74.70%。

从行业角度看,银行成为科创债发行主力。截至目前,23家银行机构已发行科创债2241亿元,其中,建设银行发行了300亿元科创债,发行规模排名居首;国家开发银行、交通银行、工商银行、农业银行、中国银行的发行规模均为200亿元;此外,浦发银行发行了150亿元科创债,华夏银行、兴业银行、中信银行均发行了100亿元科创债。

进入6月后,除了国有大行之外,发行主体也扩展至中小银行。Wind数据显示,6月,重庆银行、南京银行、东莞银行、湖州银行、青农商行等中小银行加入了科创债发行队伍。

值得一提的是,近期,随着多种形式的增信措施落地,毅达资本、金雨茂物、君联资本、中科创星和东方富海等多家民营股权投资机构科创债陆续发行。据东方金诚统计,民营股权投资机构通过“央地合作”模式进行风险分担,率先实践了央行创设的风险分担工具,具体模式包括中央全额担保+地方反担保、央地联合创设CRMW、中央创设CRMW+地方担保等。

引导低成本资金流向科创领域

在低利率环境和政策支持下,此轮科创债的发行利率普遍较低。

比如,6月24日,比亚迪发行了2025年度第一期科技创新债券。该债券的简称为“25比亚迪SCP001(科创债)”,期限184日,起息日2025年6月25日,兑付日2025年12月26日,计划发行总额50亿元,实际发行总额50亿元,发行利率1.47%,面值为100元。

据东方金诚统计,在低利率环境和政策支持下,多只科创债发行利率创发行人自身债券发行票面利率历史新低及区域同级别债券票面利率历史新低。以AAA级主体为例,统计期内,主体评级AAA级科创债加权平均发行利率明显低于同等级非科创信用债加权平均发行利率。其中,商业银行、证券公司以及科技型企业中的央企、地方国企和民企科创债加权平均发行利率较同类型主体非科创债平均发行利率分别低5个基点、2个基点、13个基点、20个基点和47个基点。

中诚信国际认为,科创债发行存在一定成本优势,平均发行成本低于同期限、同类型债券,为科技创新领域注入低成本资金。

鹏元资信认为,结合债券市场整体生态,科创债市场通过间接方式支持中小科创企业(即由金融机构、投资机构、大型央国企发行科创债,将债券募集资金通过贷款、股权投资、基金出资等方式间接支持中小科技型企业)仍将是重要方式。但是,债券市场的长期健康发展必然需要更加多元化的发债主体参与,要提升信用资质较弱主体发债融资的可及性,还需借助多元化增信机制+更加聚焦该类企业的债券产品创新+高收益债券市场等多项措施的配合支持。

金融赋能科技创新发展

在科技创新驱动发展战略的引领下,科创债已不仅是一种融资工具,更成为推动产业升级、培育新质生产力的重要引擎。

从已发行科创债募集资金用途看,商业银行通过科创债募集资金主要用于定向支持科技贷款投放,并通过资管渠道投资科技创新企业发行的债券以优化自身资产配置,并以投贷联动机制形成业务协同效应。

证券公司科创债募集资金用途聚焦于科技创新领域的投融资,包括科技创新公司一级股权投资、创投基金投资、科创债投资以及资本中介服务等多种形式,另外还可用于置换12个月内科技创新领域相关投资支出。

科创债为股权投资机构提供了一条区别于政府出资、传统LP出资的全新路径。股权投资机构可通过发行科创债获得低成本、长期限资金,优化自身资金结构。从统计期内已发行股权投资机构科创债来看,多数债券募集资金用于全部或部分置换前期用于股权投资的自有资金或基金实缴出资款。

科技型企业科创债募集资金多数用于偿还有息债务或补充流动资金,直接用于项目建设的相对较少,还有部分债券募集资金用于支持产业链上下游企业。

安爵资产董事长刘岩表示,科创债新政策使科创企业能够更便捷地通过债券市场获得资金支持,满足其研发、生产、扩张等资金需求,同时通过增信机制等方式,也降低了中小科技企业的发债门槛,使更多原本难以在债券市场融资的科创企业有机会通过发行债券获得发展所需资金。科创债新政策鼓励发行长期限债券,能够更好地匹配科技创新领域的资金使用特点和研发周期长的需求,避免企业因短期资金压力而影响长期的研发和创新投入,确保科创企业有稳定的资金用于技术突破和业务拓展。

校对:苏焕文