这个清明假期不平静。

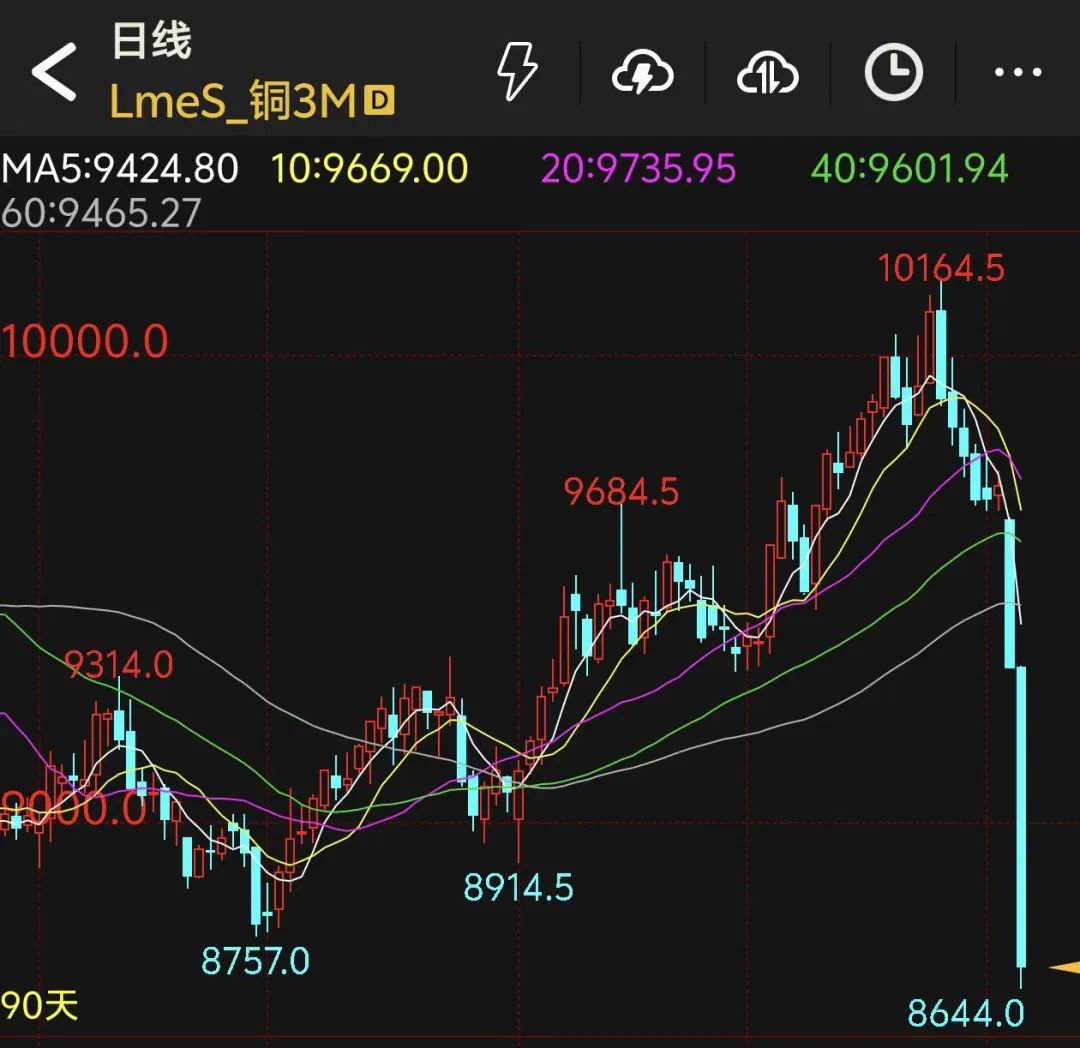

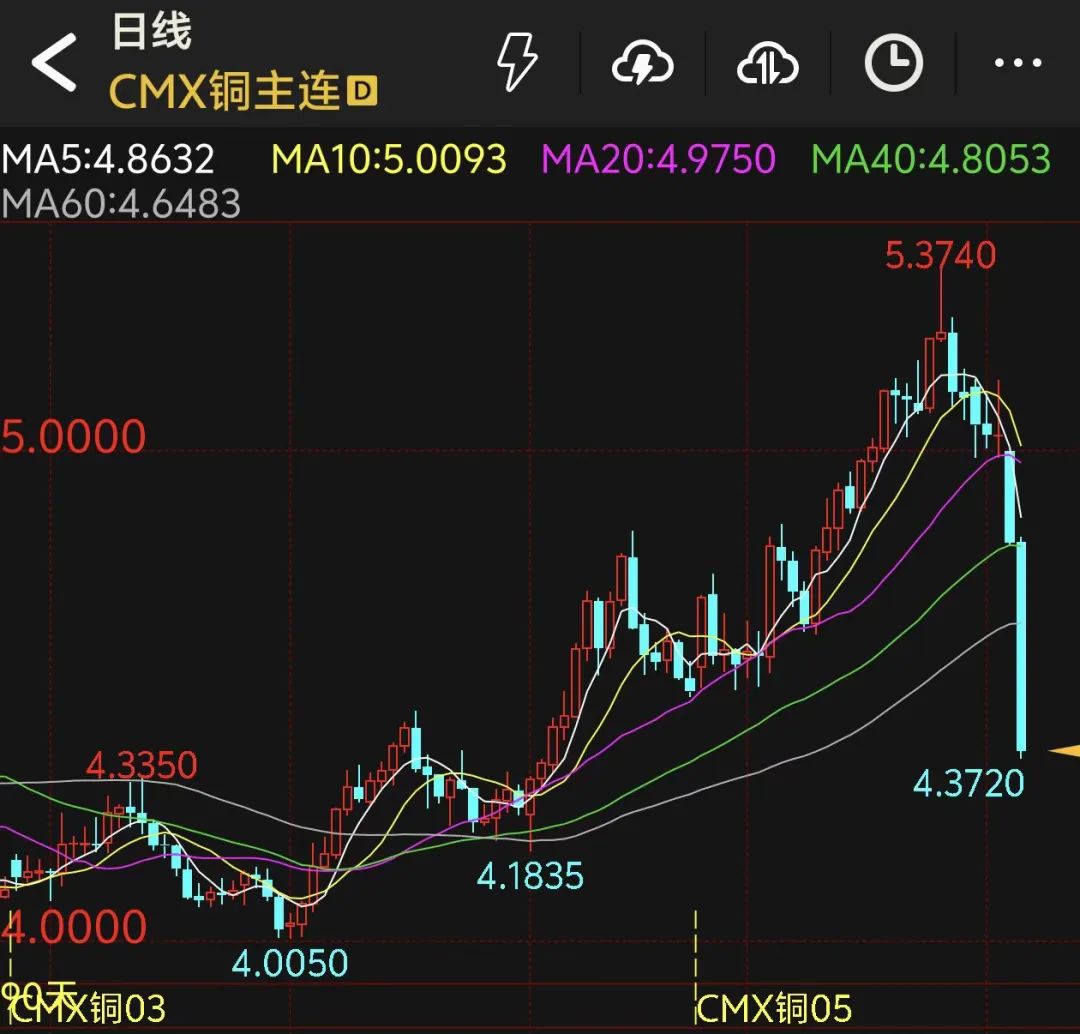

外盘铜市场在关税冲击影响下出现大跌,其中LME铜跌幅达8.95%,COMEX铜跌幅达10.21%。

随着美国“对等关税”的落地,中国快速推出反制举措,这场关税风暴将如何影响全球市场?特别是对铜市场而言,此次关税风暴将带来哪些直接影响和潜在影响?在全市场大跌的背景下,铜市场参与者如何应对?期货日报记者采访了市场资深人士,就上述问题进行了及时分析和深入解读。

如何看待此次铜价暴跌?

“过去15年,铜只有在2020年3月和2011年10月欧债危机期间出现过更大的单日跌幅。与国内节前收盘相比,伦铜跌幅接近9%,且创出今年以来新低。”国投期货有色首席分析师肖静认为,此次大跌属于系统性风险事件冲击,并非金融危机,从主要经济体重点关注的实体指标看,还没有进入经济衰退。市场更为关注的是关税战对全球经济秩序和贸易稳定性的不确定风险和根本性挑战。

从当下市场表现看,山金期货投资咨询部负责人王云飞告诉记者,截至4月3日,市场主要的流动性指标仍未收紧。因此,当前市场仍处于情绪发酵阶段,实际的冲击尚未到来。大规模的互相加征关税可能从信心上对当前脆弱的全球需求产生影响。如果主要资产价格持续走低,一旦达到一定规模,可能引发进一步的连锁反应,从而加速全球经济衰退。

在国泰君安期货有色金属分析师季先飞看来,当前市场的主要逻辑在于特朗普加征关税带来的冲击,导致风险资产价格普遍回落。美股连续暴跌,其他国家的股市也会受到不同程度的影响。投资者信心受挫,市场恐慌情绪蔓延,使得未来全球资产价格的不确定性增加。目前市场比较担忧的是,美国加征关税以及被加征关税的多个经济体进行反制,可能导致全球贸易壁垒增加,也可能引发全球贸易格局调整。

本次关税风暴如何影响全球市场?

“历史上,美国曾经历过对大多数商品普遍征收高关税的阶段,且持续时间很长。”肖静介绍,1930年,美国实施《斯穆特—霍利关税法》,对所有进口商品大幅加征关税,引起了世界各国的报复,保护主义盛行,全球经济危机愈发严重。低迷的经济环境凸显了高关税的弊端,“二战”结束以来,全球逐渐进入由美国主导的现行贸易格局。

此次特朗普“对等关税”方案迅速将美国税率水平提高到“二战”以来最高。巴菲特曾在此前采访中表示,“关税相当于一种战争行为”。美国多家投行上调了今年美国经济衰退的概率,而市场对美联储降息节奏的预期出现极大分歧。包括黄金在内的全球主流资产做出了一致的快速下跌反应。本周美股纳斯达克指数已经进入熊市区间。之前一直滞涨的白银,即便工业需求占比五成,也出现了11.6%的单周跌幅,金银比升至2020年5月以来最高。

肖静表示,特朗普将关税当作极限施压武器,市场需要关注各方围绕美国“对等关税”的反应。极端关税风险必将影响全球经济,关注国内是否出台对冲政策。

铜市场受到哪些直接和潜在影响?

在王云飞看来,此次关税风暴对全球铜市场短期和中期需求预期形成打压。在逆全球化加速的情况下,商品需求预计会减少,将利空铜价。潜在影响方面,全球经济衰退风险不断增加,即使未来市场情绪企稳,但贸易环境变差,从长期看也不利于投资和需求的恢复。

季先飞认为,在超预期的关税风暴影响下,风险资产普遍下跌,导致社会财富缩水,同时导致美国和全球消费下降,企业利润也会下滑,从而使价格下跌和消费下滑,形成负向反馈。从铜的消费预期看,全球有色金属的消费边际增长点主要是东南亚、中国、美国等,美国对东南亚和中国加征关税,将弱化此前的消费预期,全球铜的消费增速可能往下调整,将改变此前供应偏紧的预期。

肖静认为,在系统性风险冲击下,铜已经转为风险资产,前期看涨因素充分、多头资金集中的外盘铜价受到关税暴击后,出现“多杀多”行情。关税博弈引发经济衰退焦虑,从而威胁整体铜需求。“若极端关税成为一个阶段必须承认的事实,国内机电类、集成电路、金属制品等出口需求将受到拖累,需求增速将被下调。而美国的经济将面临相当大的不确定风险。”

铜市场参与者如何应对?

“与海外铜价10%左右的跌幅相比,国内沪铜期货涨跌停板幅度为7%,节后开盘存在一定的跌停风险。”肖静表示,但不同于外盘,国内正处于消费旺季,有现实需求支撑,随着铜价快速下跌,前期高铜价下犹豫的点价盘将有所动作。

在季先飞看来,目前对未来铜价比较难评估,尤其是市场情绪已经到极限的低值,做顺势或逆势的估值难以抉择,可能要等这几天情绪发酵完之后,再进行估值。

“由于关税政策的变化,当前铜价波动风险加剧,企业在套保中的资金管理更加重要。”王云飞建议,企业应在实际交易中对头寸规模进行合理规划或者运用期权工具控制风险。

看向供应端,肖静认为,目前矿端和冶炼端博弈未现转折,加工费仍在负值区域,且继续走低,二季度注意观察加工费能否触底。再生铜方面,美国是中国第一大废铜进口国,涉及铜进口资源40万吨,3月铜价冲高,精铜与废铜价差走扩的优势不大,再生条线会更加紧张。

另外,美国铜进口暂时豁免“对等关税”,实货物流仍有约一个季度的时间进行套利转移,伦铜库存仍将延续下降趋势,国内也有再出口预期。因此,国内社会库存将继续流出。与外盘相比,沪铜或以抵抗式下跌为主。

总体来看,她认为,基本面因素或能够支持沪铜期货在节后首个交易日打开跌停板,使市场有一定的流动性。

看向后市,肖静建议继续关注关税风暴进展,在实体经济指标被关税冲击切实影响,以及国内消费旺季转淡或去库乏力后,国内铜市将从疲软的消费逐渐向上游供应传导,届时,铜价可能出现更大的下调幅度。她认为,具备战略购铜吸引力的铜价在8000美元/吨以下。具体到期货策略,若短线低开,暂不建议新空介入。在铜价急跌下,近强远弱的Back结构幅度可能受益于现货供求而走扩。