公募基金的业绩比较基准是衡量投资表现的标尺,更是基金经理能力的“试金石”,目前正悄然发生着变化。

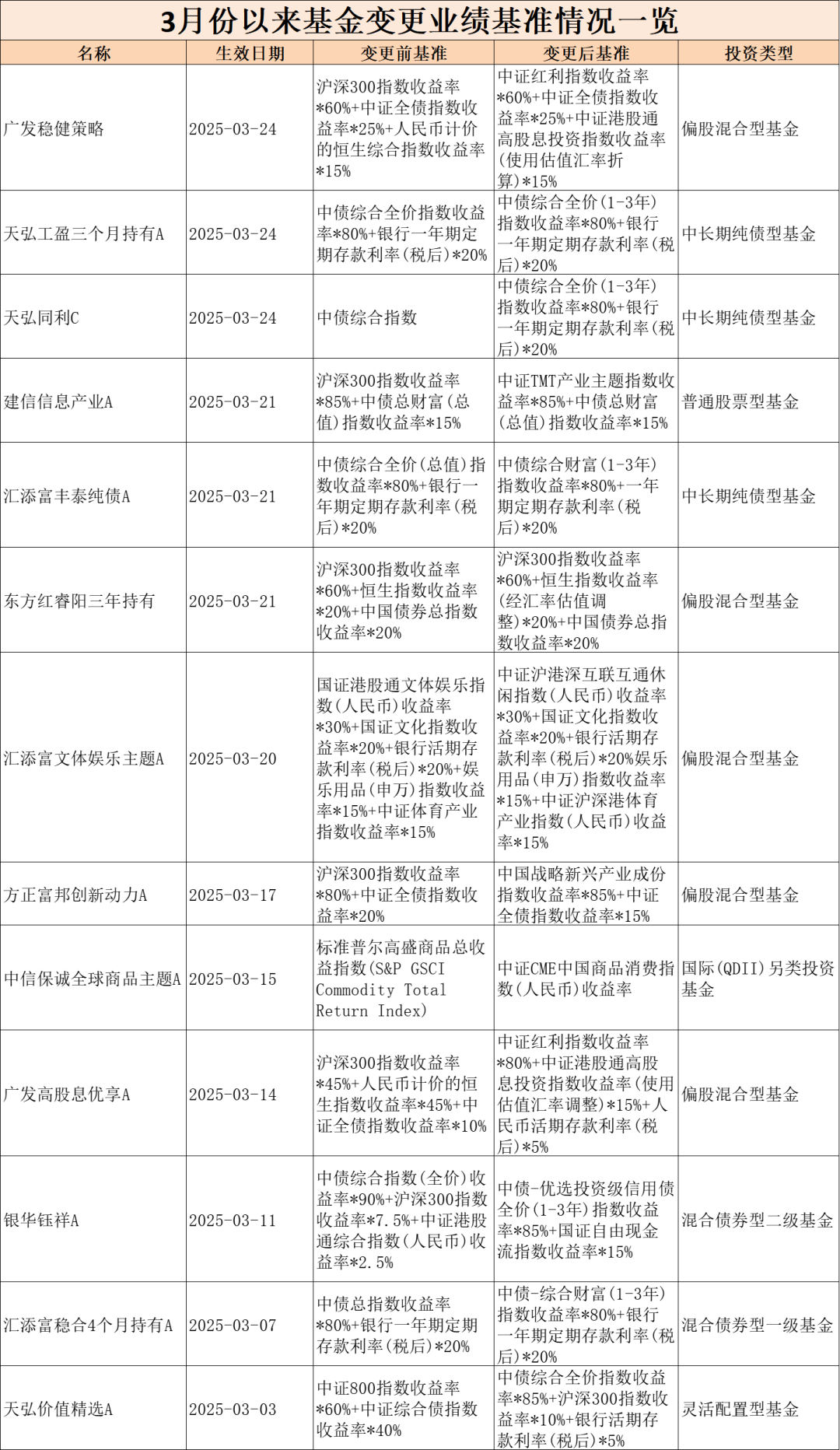

中国基金报记者发现,3月中旬以来,广发、天弘、建信、汇添富、东方红资管、方正富邦、中信保诚等多家基金公司旗下产品宣布变更业绩基准,今年以来宣布变更业绩基准的产品数量达到82只(各类型分开计算)。

仅从权益类产品来看,不少以沪深300指数等宽基为基准的产品,变更为采取中证红利指数、中证TMT产业主题指数、中国战略新兴产业成份指数等更能体现产品风格的行业指数为业绩比较基准,定位更加精准。

对此,业内人士表示,一方面,变更基准可以与基金经理策略更加贴合,改善基金和业绩基准不匹配的情况;另一方面,或是行业内对公募基金改革方案渐行渐近以及《公募基金业绩比较基准指引》将要出台的提前应对。

多只基金宣布变更基准

3月份以来,包括广发、天弘、建信、汇添富、东方红资管、方正富邦、中信保诚在内的多家基金公司旗下产品宣布变更业绩基准。

从权益类产品来看,广发稳健策略混合基金宣布,自3月24日起变更业绩比较基准。原业绩比较基准为沪深300指数收益率×60%+人民币计价的恒生综合指数收益率×15%+中证全债指数收益率×25%。变更后的业绩比较基准为中证红利指数收益率×60%+中证港股通高股息投资指数收益率(使用估值汇率折算)×15%+中证全债指数收益率×25%,此次变更用两个红利主题指数替换了两个宽基指数,业绩基准更加精准。

建信信息产业股票基金的业绩比较基准也发生变更,原业绩比较基准为85%×沪深300指数收益率+15%×中债总财富(总值)指数收益率,调整后的业绩比较基准为中证TMT产业主题指数收益率×85%+中债总财富(总值)指数收益率×15%。此次优化了业绩比较基准,用中证TMT产业主题指数收益率替代沪深300指数,与基金名称也更加贴合。

方正富邦创新动力混合的业绩比较基准由80%×沪深300指数收益率+20%×中证全债指数收益率,变更为中国战略性新兴产业成份指数收益率×85%+中证全债指数收益率×15%,用特征更鲜明的行业指数替换了沪深300这类宽基指数。

Wind数据统计,截至3月25日,2025年以来变更业绩比较基准的基金数量达到82只(各类型分开算)。业内人士表示,业绩比较基准是衡量基金超额收益的关键指标,也是评价投资是否出现风格偏移的参考指标。从今年的调整情况看,主要是优化了业绩基准设置,更匹配基金经理的投资策略和布局方向。

或为了提前应对

公募基金密集修改业绩比较基准的背后,是行业内对公募基金改革方案渐行渐近以及《公募基金业绩比较基准指引》将要出台的提前应对。

“公募基金改革方案可能会考核基金经理是否跑赢业绩比较基准,是否能创造超额收益,且与基金经理薪酬挂钩。未来出台的《公募基金业绩比较基准指引》会进一步规范基金的业绩比较基准选择标准。因此,一些公司可能会提前修改、提前应对。”一位业内人士表示。

北京一位基金经理举例称,目前业内一些主打稳健策略的基金,过往的业绩比较基准选择了沪深300指数,不能反映基金的实际运作情况,而且以沪深300指数考核基金经理过去三年创造超额收益的水平也有失公允。因此,这类基金改为以中证红利指数作为业绩比较基准,更为贴近实际情况。同理,一些主投TMT行业的基金将业绩基准从沪深300指数改为中证TMT指数,也更为贴合基金的风格特征。

除了提前应对之外,还有人士表示,按照基金合同的规定,业绩基准变更的原因可能包括:其一,部分指数的数据可获取性不强;其二,部分基金类型与基准不匹配;其三,基金经理或者投资策略变更后,基金投资风格与基准不匹配。

“变更产品业绩比较基准是基金公司主动优化业绩基准设置的行为,可以让基金产品的策略定位更加精准,使投资者对产品未来运作情况在心理上有一个更靠谱的标杆。”据一位业内人士表示。

产生两方面影响:风格锐度或下滑 更重视业绩基准

多位业内人士指出,以目前行业中流传的公募基金改革方案草案版本来看,未来或对基金行业产生两方面影响:一是公募基金产品的风格锐度下降;二是更加重视业绩比较基准。

“这些年基金行业内一直有重押单一细分赛道,通过追逐相对业绩排名,吸引资金跟风涌入的基金产品出现,但持仓过于集中的基金净值往往波动较大,容易大涨大跌,部分买在高点的投资者也会承受较大的浮亏。未来《公募基金业绩比较基准指引》将通过业绩基准,严格约束这类行为。”上述北京基金经理表示。

“首先,《公募基金业绩比较基准指引》大概率不会允许公募基金设置过于细分的行业指数作为业绩比较基准,若以宽基指数或一级行业指数作为业绩比较基准,基金经理押注细分赛道将会与业绩比较基准产生大幅偏离。其次,从长期来看,押注单一赛道难以在3~5年的较长时间维度产生较高的超额收益。而大幅偏离业绩比较基准、业绩落后于基准,均会对基金经理考核产生负面影响。”他进一步分析称。

“通过业绩比较基准约束基金经理押注单一细分赛道的行为未尝不是一件好事。”上海一位基金经理表示,“过往一些基金经理为了博取短期业绩,做了大幅度的行业偏离和个股集中,但长期超额收益水平并未特别突出。《公募基金业绩比较基准指引》出台之后,上述现象或得以纠正。”

“过往行业内对业绩比较基准的重视程度不够,投资者买主动权益基金,往往会看基金经理的投资风格、基金披露的季报观点及持仓数据,无形中增加了择基的时间成本。未来《公募基金业绩比较基准指引》的出台,会增强投资者选基的便利性。投资者想了解一只基金,首先可以看其业绩比较基准是沪深300这类大盘蓝筹股指数,还是中证1000这类小盘股指数,然后观察基金经理相对业绩基准是否创造了超额收益。”一位基金公司人士表达了自己的看法。

还有一位业内人士指出,过往部分投资者对基金经理的判断不够客观。例如,在熊市行情里,将成长风格基金经理的投资业绩与红利指数进行比较。未来随着对业绩比较基准重视程度的提升,成长风格基金经理只要相对成长风格的指数创造了超额收益,就能在一定程度上反映出他的能力。

需更加严谨审慎设置基准,切实提升投资者获得感

关于薪酬改革,此前流传的公募改革方案初稿中提出,要结合产品与业绩比较基准,对低于业绩比较基准10%或者负收益的产品,基金经理薪酬下降50%,并强化业绩延期支付和追索机制。

这一规定将对基金经理薪酬有哪些影响?晨星曾有一份研究报告,统计了过去一年、过去三年以及过去五年的相关数据,对国内公募基金中收益低于业绩基准10%或负收益产品的情况进行分析发现:若以收益率“低于业绩基准10%”作为考核标准,截至2024年底,最近一年、三年和五年(最近三年和五年采用年化收益进行计算)分别为1783只、860只和61只基金低于该标准,各占同期纳入统计的基金总数的16%、10%和1%。从中可以发现,最近五年低于该考核标准的基金数量和规模均较最近三年和最近一年有较大幅度的下降。

图表1:低于业绩基准10%的基金数量、规模及占比情况

数据来源:恒生聚源,晨星(中国)整理

数据来源:恒生聚源,晨星(中国)整理

(截止日期:2024年12月31日。注:统计仅纳入基金主份额,规模统计取2024年底数据,统计最近三年和五年收益低于业绩基准10%时取年化值进行比较,下同。)

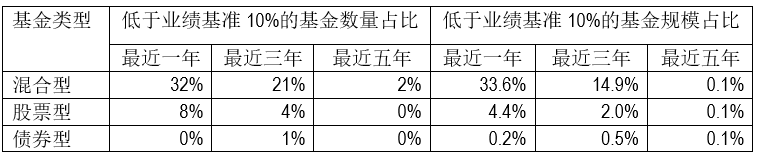

值得注意的是,由于基金类型及运作方式各异,管理不同类型产品的基金经理面临的考核标准可能也会有所不同。例如,对于债券型基金而言,年化收益率低于业绩基准10%的概率极低,最近三年仅有1%的基金,规模占比为0.5%。然而,若采用累计收益率计算,低于标准的概率则显著提升,最近三年和最近五年分别有8%和10%的债券基金低于该标准。另外,对于跟踪指数的被动基金,其收益率低于基准10%的可能性更是微乎其微,最近三年和最近五年均没有被动股票型基金触及这一标准,因此可能会采用不同的考核标准。

图表2:各类型基金中低于业绩基准10%的基金数量及规模占比情况

数据来源:恒生聚源,晨星(中国)整理

数据来源:恒生聚源,晨星(中国)整理

图表3:各类型基金中低于业绩基准10%的基金数量及规模占比情况

数据来源:恒生聚源,晨星(中国)整理

数据来源:恒生聚源,晨星(中国)整理

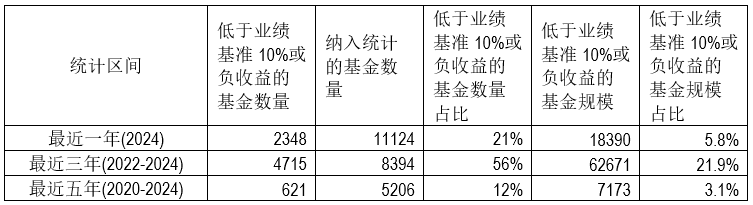

若以收益率“低于业绩基准10%或负收益”作为考核标准,从图表4的数据来看,若以三年期作为考核周期,采用收益率“低于业绩基准10%或负收益”作为考核标准,将有超过半数的基金落入这一范畴;而当考核周期延长至五年时,符合该标准的基金占比为12%。如此一来,管理这些基金的基金经理大概率难以避免薪酬大幅下调的局面(这里仅为简单假设,非实际考核方式)。

图表4:低于业绩基准10%或收益为负值的基金数量、规模及占比情况

数据来源:恒生聚源,晨星(中国)整理

数据来源:恒生聚源,晨星(中国)整理

一旦该方案正式实施,基金经理长期以来“旱涝保收”的薪酬模式恐成过往,而以长期业绩表现为核心的薪酬考核标准将成为行业新常态。

或许有基民会心生疑问:基金经理能否通过设定一个相对容易战胜的业绩基准来规避大幅降薪呢?

从方案内容来看,这种可能性较低。一方面,业绩与基准偏离度指标将会被纳入基金经理考核体系(尽管目前具体权重尚未明确),这就使得基金经理在设立业绩基准时,不得不更加严谨审慎,以确保业绩基准的合理性;另一方面,费率改革部分明确指出要强化业绩比较基准的约束作用,并且后续还会出台《公募基金业绩比较基准指引》,进一步规范业绩基准。

晨星表示,总体而言,该改革方案致力于弱化基金公司过往以规模为导向的发展模式,转而强化以长期业绩为驱动、重视投资者回报的全新发展模式,并将基金经理薪酬与基金长期业绩表现、投资者回报紧密相连,不仅有助于推动公募基金行业迈向高质量发展之路,还能切实提高投资者的获得感,为行业的健康、可持续发展注入新的活力。