新能源车险连续亏损态势持续。

最新数据显示,2024年,我国保险行业承保新能源汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保亏损57亿元,呈现连续亏损。

当高速增长的车险市场陷入“车主喊贵、险企喊亏”的困境,多部门日前联手发布的新政被寄予厚望。

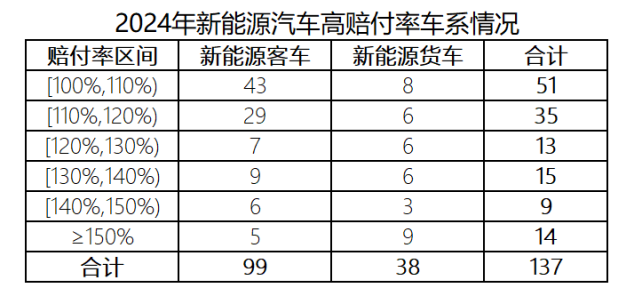

高赔付车系有137个

近日,中国精算师协会与中国银行保险信息技术管理有限公司联合发布我国新能源车险2024年有关赔付信息。

2024年,我国保险行业承保新能源汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保亏损57亿元,呈现连续亏损。保险业共承保车系 2795个,其中赔付率超过100%(尚未考虑财险公司日常经营管理费用成本)的高赔付车系有137个。

从客车看,承保车系1654个,承保2982万辆;承保车辆数超过1万辆的车系301个,其中赔付率超过100%的车系有99个。从货车看,承保车系1141个,承保123万辆;承保车辆数超过0.5万辆的车系55个,其中赔付率超过100%的车系有38个。

券商中国记者注意到,有6个车系的新能源客车和3个车系的新能源货车赔付率介于140%—150%之间;另有5个车系的新能源客车和9个车系的新能源货车赔付率超过150%。

精算师协会和中国银保信有关负责人表示,新能源汽车阶段性出现赔付率高现象主要有四方面原因。

第一个是维修成本较高。新能源汽车智能化、一体化程度较高,智能设备和配件局部损坏通常需要成套维修更换,对维修经济性的考虑还有所不足。多数新能源汽车企业和动力电池企业采用维修授权模式,不同企业维修体系之间相对封闭,社会化程度较低,零配件和维修工时价格偏高。

第二个是出险率较高。新能源汽车凭借低使用能源成本优势,成为营运类车辆的优先选择,2024年新能源汽车中营运车占比较燃油车高10个百分点,使用强度偏大;新能源车主相对年轻,35岁以下车主占比较燃油车高14个百分点,车主驾龄相对较短;新能源汽车提速快、噪音小,行驶过程中外界不易察觉,相对容易出险。

第三个是部分车险价格与车辆使用性质错配。新能源汽车在投保时,存在兼职网约车按家用车投保、兼职营运货车按非营运货车投保等情况,但非营运车辆保险平均价格仅为营运车辆的一半左右,导致保险价格与车辆使用性质存在错配,保费充足度不够。一些车型在家用车状态下,其赔付率本属于正常水平,但由于这些车型中有不少用于网约车,却以家用车性质投保,交的保费少了,导致这些车型整体赔付率高于100%。

第四个是部分车险价格与车辆风险不匹配。新能源汽车发展时间短、车型迭代快,保险数据积累不足,基准费率存在偏差;目前,新能源车险自主定价系数范围为[0.65,1.35],即保险公司可在基准费率基础上最高上浮35%,最低下降35%,与燃油车自主定价系数范围[0.5,1.5]相比,保险公司的调价空间受限,不能充分反映车辆的真实风险水平。

新规出台,力图破局

如何破局?也是监管部门忧心所在。

1月24日,金融监管总局、工业和信息化部、交通运输部、商务部联合发布了《关于深化改革加强监管促进新能源车险高质量发展的指导意见》。

《指导意见》提出了一系列举措,包括合理降低新能源汽车维修使用成本,推动降低维修成本、引导消费者培养良好用车习惯、推进数据跨行业共享、探索建立保险车型风险分级制度;明确创新优化新能源车险供给,建立高赔付风险分担机制,稳妥优化自主定价系数浮动范围,丰富商业车险产品。

同日,中国保险行业协会、上海保险交易所发布公告,“车险好投保”平台于2025年1月25日上午10时正式上线。首批有人保财险、平安产险、太平洋产险、中国人寿财险等10家大中型财险公司接入,第二批20家左右财险公司将在2月接入。该平台为高赔付风险新能源汽车提供线上化便利投保窗口,新能源车主可通过平台链接保险公司进行投保,保险公司不得拒保。

民生证券发布研报称,伴随《指导意见》的出台,后续新能源车自主定价系数范围有望打开,保费更有望反映真实风险水平,提升保费充足度,有望改善承保盈利水平。

国信证券亦发布研报称,本次政策从产业链角度出发,通过联合各监管部门,针对当前新能源车险面临的承保难、赔付高、承保亏损等问题提出一系列解决方案,为后续持续完善新能源汽车系统化政策奠定基础。预计相应政策将强化监管与风险管控,通过完善行业标准、数据共享机制和穿透式监管,提升新能源车特有风险(如电池安全、技术迭代)的管理能力,促进行业规范化和风险防范水平提升。同时,政策或将推动险企与新能源车企、科技公司的跨界合作,拓展产业链服务能力,形成“车险+生态”的新模式。

校对:王锦程