为提升盈利表现,日本知名家电品牌松下正计划拆分重组家电事业公司,并考虑出售或退出电视业务,却被误读为松下电器将告别市场,引发热议。

这场乌龙源于近日松下召开的一场关于未来集团经营改革的说明会。

此次业务改革延续了松下近十多年来的转型逻辑:从B2C(向用户销售)到B2B(向企业销售),战略重心转向高增长领域;回归事业部制后,组织架构继续变得更高效、扁平、快捷。

松下极力想撕下家电巨头的标签,也想打破三十年来“零增长”的窘境。原本的支柱电视业务已沦为“非核心资产”,随时可能被剥离,家电业务则用来服务于B2B业务转型。如何在取与舍、破与立中作出选择,将是这家百年企业穿越周期的关键考验。

松下重组家电业务陷误读风波

图源:界面新闻

2月4日,松下控股召开了关于未来集团经营改革的说明会,会上宣布,计划在2025年度内解散目前负责家电、空调与照明等业务的家电事业公司“Panasonic(松下电器)”,并将其拆分为3家独立的子公司:智能生活、新风空调食品流通、电气工程。

原本独立的黑色家电业务也有望与白色家电业务一同合并到智能生活公司。对于电视等盈利表现不佳的业务,松下正考虑出售或缩小规模的可能性。

电视业务曾是松下的核心业务之一,松下控股社长楠见雄规坦言,出售电视业务是“艰难的决定”。虽然有出售的决心,但还未作出最终决定。“除了出售业务外,可能还有其他选择。我内心深处对我们的电视业务难免有些不舍”。

楠见雄规强调,重组是为了实现更高的运营效率和成本优化,从而提升公司的整体盈利能力。尽管业务结构会发生变化,但“Panasonic”品牌将继续存在,并在新的业务架构中发挥重要作用。

然而,由于翻译及语境差异,松下此次的业务重组被误读为解散、放弃家用电器业务。近日,在中文互联网上,“别了,松下电器”“松下电视将退出历史舞台”等内容热度居高不下。

随即,松下中国连发两条澄清声明,称只是对单一法人“松下电器株式会社”进行重组,并非解散松下集团。松下品牌是集团重要的经营资产,未来将继续以这一“珍贵品牌”为依托。

松下中国方面向界面新闻记者表示,“关于包括电视机业务在内的存在问题的业务,为实现根本性的收益结构变革,我们正将所有可能性纳入考量范围进行研讨,截至目前,包括出售或退出等相关事宜,均未作出任何决定”。

尽管已作出澄清,但相关内容仍活跃于网络,不少消费者对松下电器能否提供售后等持续性服务表示担忧。数位松下电器的经销商告诉界面新闻记者,门店暂时没有收到任何关于此次业务重组的官方通知,业务如常进行,经营上没有因为这事出现多大变化。但很明显的变化是,近日被顾客问及松下是否解散、退出中国市场的次数的确变多了,需要花费一定精力去解释此事。

界面新闻记者也从松下中国售后客服方面获悉,松下电器绝非解散,还将持续为中国市场服务。只要消费者从官方渠道购买松下电器,均可享受规定的售后服务。

和消费终端市场相反的是,资本市场对松下这次的经营改革计划表示看好。计划宣布次日,松下控股的股价在2月5日开盘后直线上涨,涨幅超过13%,创下自2014年以来的最大盘中涨幅。

昔日摇钱树电视业务沦为“非核心资产”

时间回到1918年,松下在创办之初只是一家生产灯泡插座的小厂。20世纪50年代至70年代,松下开始凭借高品质的家电产品在全球市场崭露头角,它的电视机、音响产品大受欢迎。

20世纪末,日本经济进入低迷下行时代,本土家电市场规模逐渐萎缩。这期间,松下开始将业务重心从传统的家电制造向消费电子领域转移,比如电视机、数字相机等,并加大了对半导体等创新业务的投资。

当时,松下推出的等离子显示技术改变了电视市场,直接推动电视行业从传统的CRT技术向平板显示技术转变。因技术独占、成本高和画质出色,等离子电视的售价高昂,一台42寸的等离子电视在2000年左右的零售价高达1.8万元。

2003年,松下推出的等离子和液晶平板电视机“VIERA”风靡全球市场,成为高端市场的宠儿。松下因此赚得盆满钵满,其等离子电视的全球市占率一度超50%。2005年,松下的等离子部门营收已达1.2万亿日元。

然而,以松下为首的等离子阵营拒绝向其他企业开放技术,导致合作伙伴减少,等离子电视市场声量渐弱。同期,三星、夏普等转而大规模投资更轻薄、省电和便宜的液晶电视。

2008年金融危机爆发后,等离子电视销量遭受重创,松下等离子工厂的产能利用率跌至30%。即便如此,松下仍选择继续押注等离子技术,2009年斥资6000亿日元收购日立和先锋的等离子电视业务。同年,松下净亏损40亿美元,等离子部门裁员1万人,关闭了5家自有工厂。

在液晶电视的冲击下,2012年,松下创下史上最大亏损,终于彻底停止生产等离子电视,转向LCD和OLED技术。也是在这一阶段,松下提出向车载、住宅、元器件等B2B领域转型,并剥离和重组等离子电视、半导体等亏损业务。

过去十余年间,松下曾多次收缩电视业务。2019年松下将中低端电视生产外包给TCL,仅保留日本本土高端线。2021年关闭其位于马来西亚的最后一家电视工厂,彻底退出电视制造,将Panasonic品牌授权给其他厂商贴牌。

松下这才缓过来一些,并将电视部门的亏损从2018年的300亿日元收窄至2021年的50亿日元,只是十年间已累计亏损超2000亿日元。

在退出前,松下的电视业务利润率已低于5%,而汽车电池等B2B业务的利润率达10%以上。放弃低利润业务是企业战略调整的自然结果。由于电视业务长期亏损,2020年后,松下更是直接将电视业务归入“非核心资产”类别,并在财报中多次提及“结构性改革”,暗示电视业务重组的可能性。

近几年,随着国内面板厂商和电视品牌的崛起,日企逐渐边缘化。此前,东芝已将电视业务转卖给海信,船井电机2024年底也考虑将电视业务出售。

迪显咨询TV市场分析师刘昊告诉界面新闻记者,除了国产品牌出海带来的市场冲击之外,大陆面板厂的话语权增加、疫情后全球的消费降级等,都使得日系品牌的市占持续流失,在生产和销售两端面临较大经营压力,并加速了他们的退出。

刘昊认为,松下会考虑放弃或出售电视业务,是因为它在全球范围内受到了来自中国品牌的较大冲击。尽管在部分高端机型上,松下仍具备有一定竞争力的产品,但也面临成本把控和终端价格竞争力较弱的困境。从近年市占率来看,松下电视的全球市占率已经不足1%,且处于下滑趋势。

长期以来,松下电视走的一直是高端路线,但松下在高端市场的市场也日渐被蚕食。Counterpoint Research数据显示,2024年第三季度,美国高端电视市场销量前四的品牌是三星、海信、TCL和LG,这四家品牌占了87%的市场份额。

松下到了不破不立的时候

对于松下这样的百年企业而言,保持业绩的稳定增长难,保证利润的稳定增长更难。自1990年代日本泡沫经济破灭后,困扰松下的最大问题始终是缺乏增长。

最新财报显示,2025财年前9个月(截至2024年12月31日),松下控股的净销售额为6.3万亿日元,同比增长1.2%;营业利润为3483亿日元,同比增长8.8%。然而,报告期内的净利润达3088亿日元,同比大跌25.4%。

然而,早在1991财年(截至1992年3月),松下的营业收入已达7.45万亿日元。日媒对此评论道,过往的三十年来,松下的业绩与日本国民的个人收入同步“零增长”。

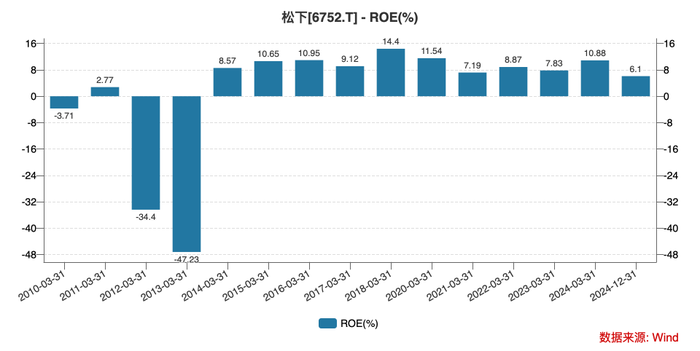

除了业务调整,松下控股此次还公布了改革目标:即在2026财年实现盈利增长超过1500亿日元,到2028财年再增加1500亿日元以上(总计超过3000亿日元),并力争在2028财年实现10%以上的净资产收益率(ROE)。

这是一个相对保守,但也不那么容易完成的目标。Wind数据显示,近5个财年,家电行业的平均ROE在8%-11%。与松下业务结构最为相似的美的,其平均ROE超过20%,而松下控股的平均ROE未能突破10%。

近15年来,松下控股的ROE变化情况。(图源:Wind)

近15年来,松下控股的ROE变化情况。(图源:Wind)

在松下百年的历史发展长河中,电视业务无疑是最为亮眼的业务之一,它也让松下得以飞速成长。但当电视业务无法盈利时,松下展露出的“分手”信号也丝毫不拖泥带水。

松下的前社长津贺一宏多次表态称,“我们不能再容忍亏损业务的存在。即使曾是核心业务,若无法盈利就必须剥离”“断臂求生是为保住整个躯体”。

为了求增长,松下在业务、经营管理与组织架构体系等方面开展过多次变革。今年的这次变革基本延续了上一代管理者的思路——战略重心转向高增长领域,组织架构变得更高效、扁平、快捷。

2012年津贺一宏上任时,面对的是连续两年亏损超过7000亿日元的烂摊子。他果断剥离了等离子面板、半导体等亏损业务,并重组公司架构,将原来的88个经营单位整合为43个事业部,还大幅收缩员工数量。2013财年,松下成功扭亏为盈。

津贺一宏更重要的贡献在于,力推松下从传统的家电制造商向B2B业务商转型,重点发展车载电子、住宅、B2B解决方案和元器件等高增长领域。到2018年,松下在B2B领域的销售额已得到显著增长。财报显示,工业和汽车电子业务营收占比达30%以上。

以能源业务为例,这期间松下成为特斯拉电池供应商,并参与特斯拉的“超级工厂计划”。2025财年前9个月,松下的能源业务销售额占公司整体的10%,并成为最赚钱的业务之一。

这一战略得以延续,现任社长楠见雄规表示,松下的未来在于B2B领域业务。AI热潮下,松下也将在运营中深度整合人工智能技术,与甲骨文合作,提高AI相关收入,尤其是满足数据中心对高效耐热组件和材料的需求。

有业内人士向界面新闻记者指出,松下发展B2B业务的瓶颈在于过度依赖少数几个大型合作商,合作商的多元化开拓程度不足。比如说每当特斯拉Model 3出货量不及预期时,松下电池业务的出货量、盈利水平和新品研发节奏等都会受到不小影响。

该业内人士还表示,像松下这种以B2C业务发家的家电企业,一般会两手抓,用B2C业务来宣传自己的B2B业务,像是传达低碳节能、智能化等品牌形象。美的、格力、创维等家电企业也是如此操作。但松下对家电业务的投入和创新程度是不够的,今年CES展上发布的家电产品也比较保守。可能因为松下发展家电业务是用于服务集团整体B2B转型所需,而非为了追求规模扩张。但若松下的家电产品力进一步下滑,带累整体收入的同时,还将间接影响到松下的B2B业务。

为了能更快响应B端市场需求,加快向B2B转型,松下的内部管理体系也必须变革。今年此次经营变革的目的之一是精简管理架构,原本是“松下控股株式会社-松下电器株式会社-空调业务等分社”的3层业务架构,将中间层拆分打散,精简为“松下控股株式会社-智能生活等事业公司”的两层业务架构。

事业部制是松下创始人松下幸之助独创的公司管理架构,各事业部拥有独立的工厂和办事处,从研发、生产、销售到收支结算,均由各事业部自主责任经营。后来在发展过程中,事业部数量急剧扩张到百余个,2001年松下取消事业部制,改为按职能划分的组织结构。

2012年,面对巨额亏损,松下重新恢复事业部制,以明确收益责任,此后数度精简事业部数量。到2022年,松下正式采用控股公司制,将旗下业务重组为8个板块,实施独立的公司化运营,各公司盈亏自负。

楠见雄规认为,松下内部分权改革的核心是“选择与集中”,只有各事业部自负盈亏,才能确保资源流向最具竞争力的领域。传统家电市场必然萎缩,分权会激发创新,聚焦新能源、数字化等高增长赛道。“改革不会停止”,下一步还将推动更多业务子公司化,甚至独立上市。