2025年首个“非农夜”不平静。

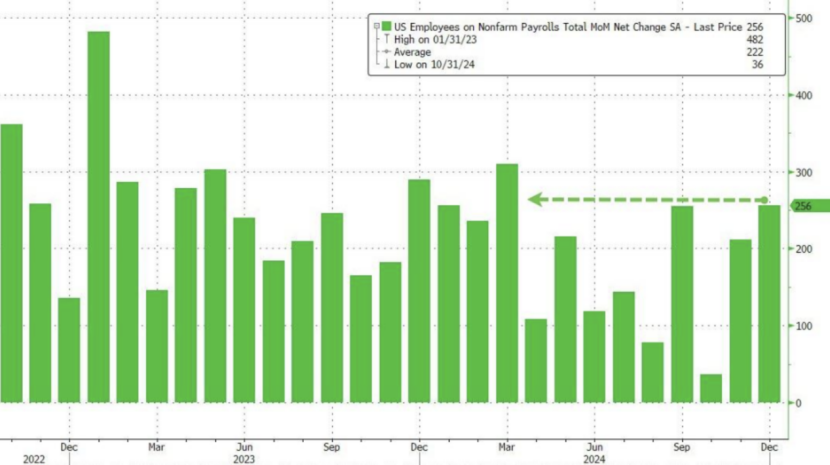

今晚,美国公布了一份令市场大吃一惊的非农就业报告。其中显示,美国2024年12月非农新增就业25.6万人,远超预期的16.5万人;12月失业率意外下降至4.1%,低于预期和前值的4.2%。

“爆表”的就业数据发布后,交易员大幅削减对上半年美联储降息的押注。与美联储会期挂钩的OIS合约显示,预计直到2025年9月的议息会议才会降息25个基点,数据公布前为2025年6月。美国银行警告称,美联储1月份暂停降息显然是基本情况,如果劳动力市场不再逐渐降温,那么降息周期就有可能结束。

受此影响,美元指数直线拉升,非美货币纷纷走低;美债则遭遇猛烈抛售,30年期国债收益率一度升至5%以上,为2023年11月以来的最高水平;美股三大指数全线大跌,截至北京时间23:00,道指跌1.38%,纳指大跌2.2%,标普500指数跌1.66%。美股“科技七巨头”集体下跌,英伟达大跌超4%。

美国非农数据“爆表”

北京时间1月10日晚间,美国劳工统计局公布数据显示,美国2024年12月非农新增就业25.6万人,远超预期的16.5万人,创9个月来最大增长,前值从22.7万下修至21.2万;12月失业率意外下降至4.1%,低于预期和前值的4.2%。

从2024年全年来看,美国非农就业人数合计增加220万人(平均每月增加18.6万人),尽管低于2023年的300万人(平均每月增加25.1万人),但高于2019年创造的200万个就业岗位。

报告显示,2024年12月美国劳工的平均时薪同比、环比增速分别为3.9%、0.3%,前者不及预期的4%,后者符合预期,反映出“工资通胀”的程度趋缓。其中,美国非管理岗劳工的时薪环比增加0.2%(同比3.8%),也是2021年中期以来的最慢增速。

非农数据公布后,美元指数直线拉升,最高涨0.74%,现报109.73。非美货币纷纷下跌,截至北京时间22:00,英镑兑美元跌0.7%,报1.2225,为2023年11月以来最低;澳元兑美元跌0.74%,欧元兑美元跌0.47%,离岸人民币兑美元由跌转涨,报7.3612;美元兑日元一度涨0.48%,日内最高报158.88,创下六个月以来新高。

美债则遭遇猛烈抛售,2年期国债收益率升至4.36%,10年期升至4.77%,30年期国债收益率升至5%以上,为2023年11月以来的最高水平。

分析称,美国在12月创造了25.6万个就业岗位,大超市场预期,并支持美联储放慢降息步伐的理由。

美国12月就业数据公布后,交易员大幅削减对上半年美联储降息的押注。与美联储会期挂钩的OIS合约显示,预计直到2025年9月的议息会议才会降息25个基点,数据公布前为2025年6月份。

另据CME“美联储观察”,美联储1月维持利率不变的概率为97.3%,降息25个基点的概率为2.7%;到3月维持当前利率不变的概率为74.0%(非农前为59.6%),累计降息25个基点的概率为25.4%(非农前为37.9%),累计降息50个基点的概率为0.6%(非农前为2.5%)。

美联储主席鲍威尔此前强调,只要就业市场和经济保持稳健,美联储在考虑进一步降息时就可以保持谨慎。

美股开盘后,三大指数全线下挫,截至北京时间23时,道指跌1.38%,纳指大跌2.2%,标普500指数跌1.66%。其中,芯片股普遍下跌,亚舍立科技大跌6.94%,英伟达两倍做多ETF大跌5.97%,Wolfspeed跌5.25%,AMD跌4.8%,Arm控股跌3.97%,应用材料跌3.65%,英伟达跌2.98%,台积电ADR跌0.78%。

影响有多大?

这份令市场感到意外的非农数据出炉后,便引发了华尔街的热议。其中,信安资产管理(Principal Asset Management)表示,美国最新的就业增长对美国经济和美元来说是个好消息,对股票来说则不受欢迎,而对全球债券市场,尤其是英国国债来说则是个惩罚性消息。

高盛资产管理公司固定收益投资主管Lindsay Rosner表示,今天公布的12月份就业报告的强劲表现,打消了1月份降息25个基点的可能性,并将焦点转移到3月份的会议上,届时进一步降息将取决于通胀方面的进展。

美国银行经济学家Shruti Mishra和Aditya Bhave表示,“1月份暂停降息显然是美联储的基本情况。我们认为,如果劳动力市场不再逐渐降温,那么降息周期就有可能结束。”

AmeriVet Securities美国利率交易与策略主管Gregory Faranello表示,这份报告支持了市场对美联储跳过本月会议甚至更多会议的预期。在两届政府交接之际,这是一份非常重要的数据。现在的焦点转向了通胀,随着新一届政府上台,更高的通胀数据和强劲的就业市场将增加加息的呼声。

市场分析师Enda Curran表示,虽然这并不是2024年的最终数据,很可能会有修正,但它证实了美国的经济状况依然良好,公司正在招聘,就业岗位充足。不利因素是,市场已经开始担心抗通胀进展会停滞不前,而这些数据并不支持美联储“鸽派”的观点。

Dakota Wealth分析师Robert Pavlik表示,25.6万人的就业增长对美国普通民众有利,但对华尔街不利。市场希望就业数据与预期一致或更弱,以便让美联储从观望转向降息。但这份就业报告却恰恰相反,它会让美联储按兵不动,因为经济似乎不需要进一步降息。如果美国当选总统特朗普按照他的方式驱逐1500万到2000万人,那么将会有更多的职位空缺。

Wisdom Tree固定收益策略主管Kevin Flanagan表示,美国劳动力市场继续保持稳健,10年期美债收益率升破5%只是时间问题。

Brandywine Global投资组合经理Jack Mcintyre表示,这份非农报告的强劲表现让市场怀疑2025年上半年美联储是否会进一步降息,但对美联储和市场而言,最关键的变量还是通胀,下周的CPI数据将更为重要。

校对:王锦程