继在抖音培育出若干成熟大IP后,银行、券商、基金、保险,近两年开始规模化入驻小红书。金融机构看中的,是后者里更具高消费能力、更具转化价值的诸多女性用户,这些用户也通常扮演家庭主要金融配置决策者的角色。

在对非金融语境如何做好金融叙事难题的思考里,在基于对平台流量分配机制由浅向深的摸索里,一些趋势性的打法正在显现——

部分意识敏锐的金融机构,并不止步于KOB (官方账号)+ KOL(大V代表的关键意见领袖) +KOC(素人代表的关键意见消费者)的标配内容输出模式,而开始在小红书上打造“KOS”(Key Opinion Sales关键意见销售)矩阵。

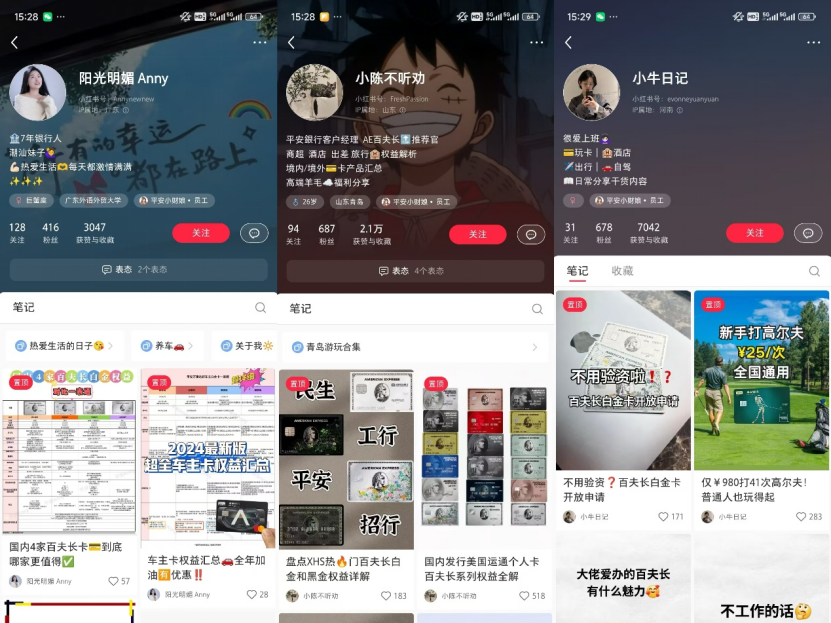

一些认证为平安银行、宁波银行、东吴证券等官方员工的素人博主,在小红书上以鲜活的叙事方式、突出的个性风格,同步展示个人生活及普及专业知识,为机构扩大用户触点,代表机构与用户完成扁平化和有温度的沟通。借助内容及交流互动影响用户决策,为机构展现虚拟人格魅力和构建信任。

这是2025年金融机构“攻坚”流量入口的一个缩影。金融机构正在一步一步找到在非金融语境里,与用户做有效金融叙事的方式。

在非金融语境里如何做好金融叙事

“坏消息是金融机构在小红书上的粉丝数都不算高,好消息也是金融机构在小红书上的粉丝数都不算高”,一个准备上小红书上开账号的城商行客户经理告诉记者。在他看来,金融机构开拓小红书已久,但依旧没有形成突出大IP,意味着难度和空间兼有。

到目前为止,金融机构在小红书的粉丝数相较其他流量平台较少,且头尾断层严重:招行四十多万就已稳居第一梯队,大部分机构账号(含分支机构账号)拥挤在几万粉丝的赛道。

用户数较少,在很多从业人士看来“很正常”。虽然宣称“万物皆可种草”,但根据小红书自己的官方信息,其用户对金融产品的搜索趋向常态化,也是2023年才有的事情。

“谁会在一个被长期认为是种草精致生活的平台,搜索枯燥专业的金融业务?买金融产品又是一个目的性非常明确的事情,为什么不直接找机构?”一名头部保险客户经理如此向记者发问。

该保险客户经理试图今年正式在小红书上发力。“我现在打算好好做(小红书)。以前发过几篇,主要是保险知识普及,植入产品,但发现玩不转。我现在的目标是做一个分享知识的博主,发布一些偏个人特色的主题,比如对医学、婚姻、养老、法律等的看法。先把个人IP做起来,推荐保险才是水到渠成。”该客户经理说。

这样的认知是颇具代表性的。观察诸多机构小红书账号,不难发现出圈的内容往往不是金融业务普及、反洗钱、投教知识等,甚至跟金融都没有太大关系,而是主动下场亲民“融梗”、“造梗”。

招行小红书通过“招财猫”这个官方IP,追逐春节、动漫、旅游等热点;平安银行打造了“平安小财娘”,发布的内容中美妆和旅行等内容被点赞较高。

当然,出圈内容跟金融业务没有关系的现象,不仅仅出现在小红书平台,而是放之流量平台皆准。以“宁波银行信用卡”抖音号为例,其近期获赞量突破45万的视频,是古风变装;而招行B站上最受欢迎的内容,一般是甜度超高的舞蹈视频。

但这些出圈内容是缺乏规律的,很难常态化持续的。缺乏有效的内容叙述方式,依旧是机构小红书账号难以突围的核心原因。

今年,如何在非金融语境里做好金融叙事,是所有金融机构做数字化营销都需不断摸索、不断试错的课题。

部分机构KOS矩阵低调成型

为什么锚定小红书?

有较强的消费意愿和能力、对精致生活和追逐潮流的要求更高、对品牌认知更强……小红书的用户画像,被认为更能对金融配置进行自主决策,与其高价值目标客群重合度较高。

不少受访金融机构人士对小红书其实已经积累了一定的观察。他们认为与微博、抖音、视频号等流量平台不同,小红书博主兼具网红的流量属性、销售的信息属性、消费者的意见属性;同时,流量分配机制更侧重用户主动搜索而不是平台推荐。

小红书完整保持着以博主为中心的真实人感社区:用户会在社区里主动表达需求,分享不限于产品使用体验在内的一切感性认知。“我发现好多人在小红书里跟帖聊八卦,甚至聊的八卦跟帖子本身没有关系。他们对博主很信任且有粘性,愿意聚集在博主打造的阵地里分享各种事情”。一名股份行负责品牌业务的人士如此告诉记者。

总之,强化的自主搜索+种草文化+UGC(用户生成内容)导向,让小红书博主的推荐比较有说服力,非常有利于销售转化。

那为什么想当KOS?

KOS,指的是具有销售资质、具备专业销售能力、品牌知识储备丰富、内容创作能力突出的博主。正如前文所述,记者发现的挂着“平安银行小财娘”认证的素人博主,就是KOS。

设想一个场景:如果一名有魅力、有人气的小红书博主,本来就是金融机构的员工,在其个人IP价值凸显后,开始试水合规金融展业。这个时候会发生什么?粉丝对博主的喜爱和信任,会转化成KOS的“种草”能力。相关机构可以在更短时间内,以更低成本、更高效率、更精准地与用户完成沟通,构建信任。

放在平安银行KOS这个案例里,一个有影响力的“小财娘”本身就是一个该行专属的强意见领袖,是该行与用户最扁平、最高效对话的桥梁。“平安小财娘”是该行小红书官方账号名称,通过“小财娘”提高品牌与用户之间的粘性之后,平安银行引导用户复购和投教就变得理所当然。

以记者亲测为例,记者关注的某名素人博主此前较多分享日常穿搭,但其从去年下半年认证成为“平安银行小财娘”,分享穿搭的同时,会以有趣的语言风格输出消保、投教、金融产品测评等知识。记者被其“种草”,成为了平安银行信用卡用户。

“小红书用户的消费能力很强,一旦被转化,对于品牌贡献很大。一些素人博主,粉丝不过几万,其实已经开始带货变现了。我们接下来要在小红书上打造活动送手机”,另一名决定将自身小红书账号添加机构认证的城商行客户经理向记者直言。

该客户经理所在城商行,也正在动员员工主动备案,认证小红书账号。也就是说,越来越多意识敏锐的金融机构,正在低调打造KOS矩阵。

(图注:一批素人小红书博主的个人标签里,有着平安银行小红书官号“平安小财娘”的认证)

得KOS得流量入口

新榜发布的《企业新媒体KOS矩阵研究报告》用“流量新赛道里企业营销战略重塑,编外KOS账号成关键”来形容KOS打法的重要性。

报告称抖音和小红书两大平台,均在积极扶持KOS账号,以推动流量增长和用户粘性。抖音通过上线职人账号,鼓励员工业余时间发布职业内容,同时小程序升级,支持更多自定义配置,从公域获取流量;而小红书则推出买手中心等计划,助力买手成长,内测KOS模式业务,形成线上线下闭环交易,且买手规模大幅增长。

这对金融机构是有启发的,它意味着KOS将成为新的流量入口。

“对流量的定义在变,对网点的定义也在变。谁说KOS不能承担网点的职责?当KOS成为我们对客的新触点,整个数据化营销的打法都要变。”平安银行相关人士对记者说。他也一直在思考,在线上流量入口趋向于个人化、IP化、私域化的眼下,数据化营销的打法,怎么变。

这是一个银行业乃至金融业都没有办法迅速给出答案的问题。

目前已有的做法是,包括券商、基金在内的多家金融机构均要求带有官方员工认证的账号统一申请报备,也均出台了相关账号管理执行规范。在日常账号的运营中,相关团队会追踪观察账号发布内容是协助引流客源还是实质展业,不断对从业人员普及合规要求。同时在内容创作层面,尽量给与专业素材支持,并鼓励KOS语言风格强调鲜活感、鼓励多样化个人风格。

当然,保障KOS账号的创作活跃性,绩效归因是很复杂的,目前缺乏有效手段进行精准激励。但制定恰当的激励机制,将产能增量尽可能量化到员工个人,已经是一些金融机构正在探索的事情。

一个肯定的事实是,无论针对哪个流量平台,运营人员都不能再简单地搬运同质化的内容、输出缺乏温度和个人鲜明特色的观点了。一个有效的IP,需要机构相关人士提升综合艺术审美能力、深入理解品牌、消费者甚至竞品,持续打磨内容创作。

而金融机构要做的,是创造一个包容的土壤、打造一个灵活的机制、出台一个有效的激励措施,激发出员工的创造力,让他们代表自身在线上展示自家品牌旺盛的生命力和魅力。

校对:彭其华