元旦节后,A股会怎么走?

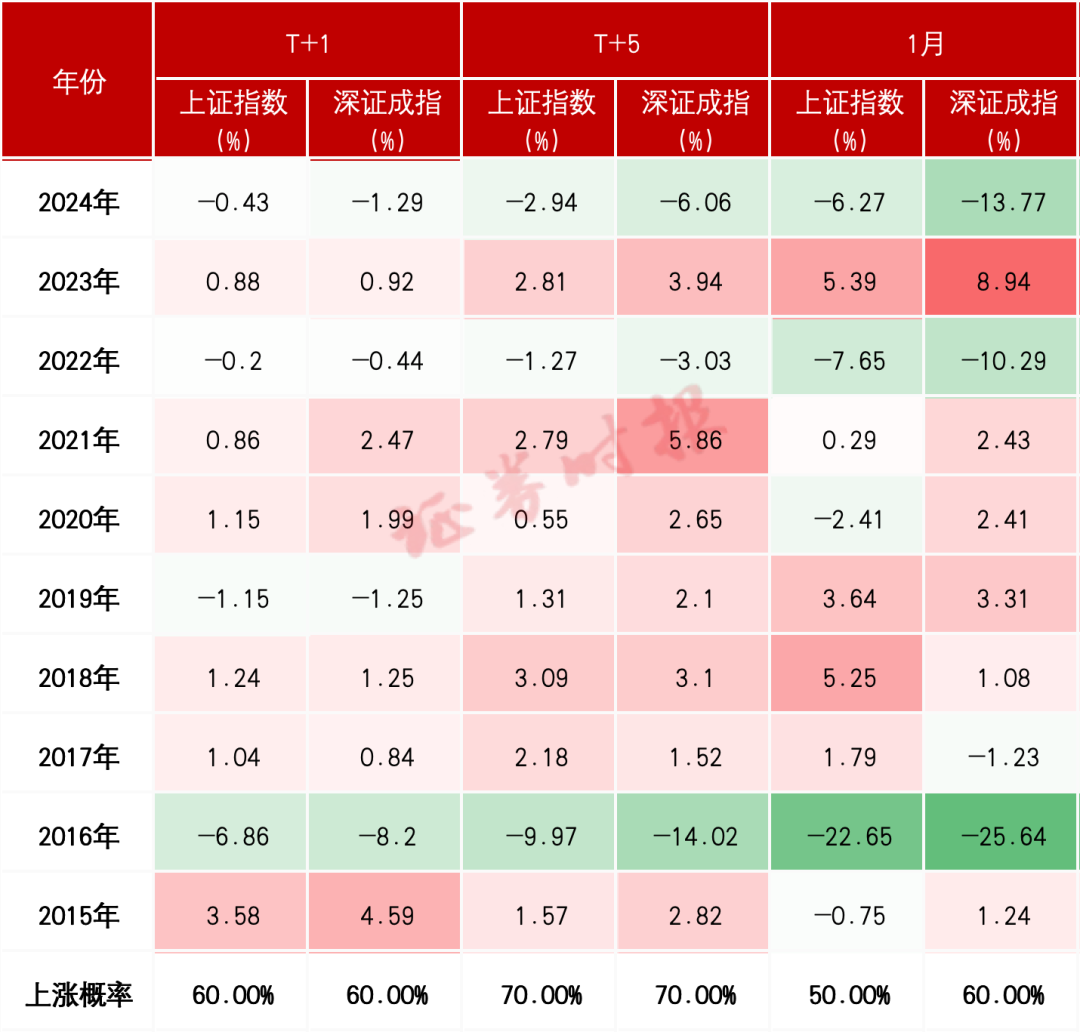

通过梳理2015年以来的A股元旦节后市场数据,证券时报记者发现,过去的10个年度中,上证指数、深证成指元旦节后首日上涨的次数有6次,上涨概率为60%。

对于2025年的行情,多家机构认为,在“稳住楼市股市”、财政政策“更加积极”、货币政策“适度宽松”的呵护下,A股市场有望从流动性拐点过渡至基本面拐点,行情有望延续震荡反弹走势。

A股年初上涨概率高

每逢假期,A股市场都会热议“假期效应”,即重要节假日前后,市场存在一定规律性行情,一般情况下节后交易活跃度会有所恢复,行情在节后会出现好转。

作为2025年的第一个交易日,市场表现如何备受关注。证券时报记者通过梳理2015年以来的A股元旦节后市场数据发现,元旦节后,A股市场上涨的概率整体较高,但也不排除个别年份会出现极端行情。

Wind数据显示,2015年以来,A股市场在新年首个交易日多数实现上涨,过去10个年度,上证指数、深证成指元旦节后首日上涨的次数有6次,上涨概率均为60%;节后5个交易日内,上证指数、深证成指的上涨概率上升至70%。

具体来看,证券时报记者梳理发现,1月银行、钢铁、煤炭、家用电器等行业板块的上涨概率偏高。对此,招商证券认为,节后,随着流动性改善、长假结束,投资者要重新加仓;而往往一月金融出现信贷“开门红”,经济复苏预期可能升温,与此同时,距离“两会”越来越近,投资者开始对“两会”政策进行预期和布局。因此,市场风险偏好会明显升温,交投明显活跃。

而中银证券则表示,进入2025年1月,宏观流动性支撑及险资为代表的配置资金有望提供增量资金。一季度正处于政策与数据空窗期,内需修复预期难以证伪,市场风险偏好有望维持中枢上行。在这样的背景下,市场或迎来“开门红”行情的抢跑,具备业绩预期空间的小盘成长将成为市场这一时期主线。

上市公司业绩进入兑现期

从风险偏好角度看,在春节即将来临之际,叠加年初机构调整布局,投资者心态更为积极,这在一定程度上助长了年初市场风险偏好;与此同时,两会召开在即,政策密集出台的预期及落地有助于提振市场情绪。

不过,1月也是上市公司年报业绩预告披露的时间窗口,上市公司业绩进入到了兑现期,若上市公司业绩不及预期,将对市场风险偏好形成压制。招商证券认为,在业绩预告披露期前,前期涨幅较大,估值较贵,偏主题催化的小盘风格标的面临加大的调整压力,越临近1月31日业绩预告披露截止日,调整的压力越大。

除了上市公司业绩外,1月政策及产业趋势也是关注的重点。中信建投的研究观点称,12月中共中央政治局会议、中央经济工作会议再次释放了积极的政策定调和信号,包括稳住股市、楼市,更加积极的财政货币政策以及扩大内需等,但政策细节及落地仍需时间,短期出现一定的政策真空期。

产业趋势方面,中信建投预计,国产算力(字节、小米等多家公司大幅加大AI产业链投入)、大模型(豆包、DeepSeek-V3等发布)以及海外机器人等产业都有明显进展,预计一季度催化、业绩兑现的方向较多,军工行业军机等子行业也出现订单方面的积极改善。

市场风险偏好有望提升

2025年A股是何走势?从多家机构发布的2025年策略报告来看,A股市场有望从流动性拐点过渡至基本面拐点,行情有望延续震荡反弹走势。

中信证券认为,A股当前正站在年度级别马拉松行情的起跑线上。国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点,A股的投融资生态、投资者生态、产品生态也站上了全新的起点。

中信建投表示,随着政策逐步加码展开与见效,2025年牛市有望从“流动性牛”逐步迈向“基本面牛”,虽然过程中难免出现震荡分化,但市场将不会缺乏投资机会。

中金公司的观点称,A股市场底部可能已过,2025年投资者风险偏好有望整体好于2024年,结构性机会进一步增多。我国部分产业基本面历经多年调整,产能有望在政策引导及产业自身趋势下走向出清,景气回升产业2025年有望逐渐增多。结合投资者风险偏好改善,过去3年的投资理念可能面临调整,赛道研究、景气投资有望逐渐回归。

校对:李凌锋