发债,是贯穿保险业2024年的关键词之一。

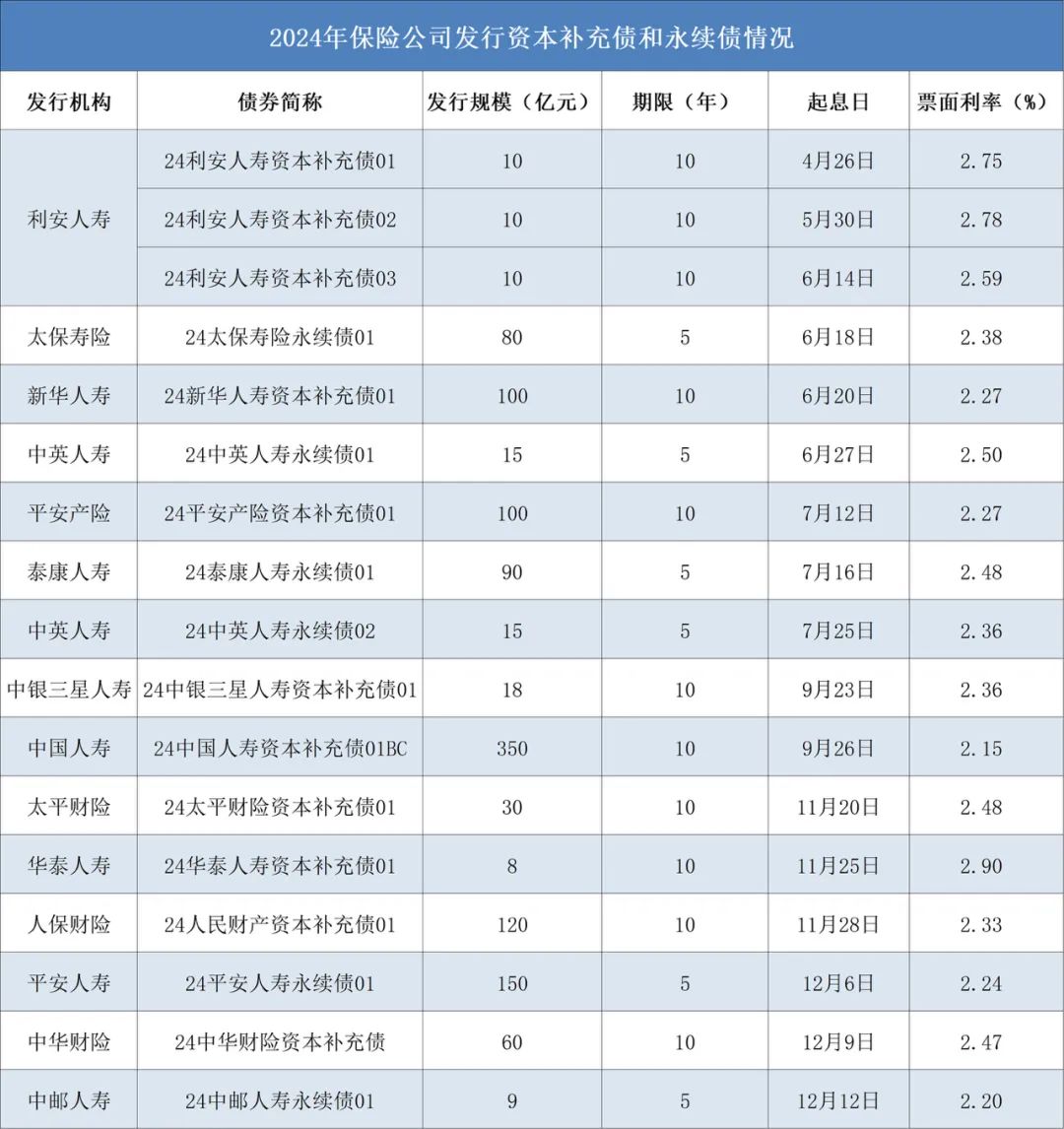

据《国际金融报》记者不完全统计,2024年共有14家保险公司合计发行17只债券,总发行规模达1175亿元。这也是保险公司发债规模继2023年首次突破千亿元后,又一次创下历史新高。

而随着监管松绑,将偿二代二期工程(《保险公司偿付能力监管规则(Ⅱ)》)过渡期延长至2025年底,业内预计,偿付能力承压的保险公司为补足资本或将加快发债节奏,保险公司2025年发债规模有望继续维持在千亿元以上。

票面利率一降再降

近年来,受制于行业增长承压,险企通过股权融资“补血”的难度增大。相比之下,债权融资具有约束少、发行周期短、发行成本低等优势。特别是在当前低利率的市场环境下,险企发债需求随之升温。

据《国际金融报》记者不完全统计,2024年共有14家保险公司合计发行17只债券,总发行规模达1175亿元,继2023年后再次突破千亿元大关。

制表:王莹

其中,头部险企和人身险公司是本轮发债潮的主力。10家人身险公司合计发行13只债券,发行规模达865亿元;4家财险公司分别发行1只债券,合计规模为310亿元。

与此同时,百亿规模的大额债券发行也频频落地。中国人寿单次发债规模最大,达350亿元;平安人寿、人保财险、新华人寿、平安产险紧随其后,分别为150亿元、120亿元、100亿元、100亿元。

对于发债募资的目的,上述险企均表示是为了补充公司资本,增强偿付能力,为各项业务的持续稳健发展创造条件。

当然,相对较低的融资成本,也是2024年险企热衷发债的原因之一。具体来看,2024年险企发行的17只债券,票面利率集中于2.15%—2.90%,而2023年险企发行的资本补充债及永续债票面利率普遍在3.5%左右。

这种情况下,“发新赎旧”对险企而言,就成为一种颇为划算的选择。以平安产险为例,2024年3月,该公司发布公告称,对2019年资本补充债券行使赎回选择权,该期债券为10年期固定利率债券,附第5年末发行人赎回选择权,债券规模为100亿元,票面利率为4.64%。

赎回该笔债券后,平安产险于2024年7月发行“24平安产险资本补充债01”,发行规模同样为100亿元,而此时的票面利率已降至2.27%。

为何保险公司债券票面利率持续走低?有分析人士告诉记者,主要是市场利率整体下行,险企发债利率也随之下降,这有助于险企降低融资成本。此外,市场对险企信用等级和偿债能力认可度的提高,也推动了票面利率下降。

星图金融研究院研究员黄大智进一步指出,债券发行的票面利率下降,会降低险企融资和发债的成本,但与此同时,此类债券对投资人的吸引力也会下降。不过,横向对比来看,债券类的大类资产票面利率都在下降,因此也要客观看待这种影响。

永续债加速落地

值得一提的是,作为险企“补血”的新利器,永续债发行在2024年持续扩容。

2022年9月,保险公司版永续债正式开闸。彼时,原银保监会表示,推动保险公司发行永续债是进一步拓宽保险公司资本补充渠道,提高保险公司核心偿付能力充足水平的重要举措,有利于增强保险公司风险防范化解和服务实体经济的能力,也有利于进一步丰富金融市场产品,优化金融体系结构。

一年后的2023年9月,泰康人寿获批发行不超过200亿元永续债,标志着险企永续债发行正式破冰。

2024年以来,平安人寿、泰康人寿、太保寿险、中英人寿和中邮人寿分别发行150亿元、90亿元、80亿元、30亿元、9亿元永续债,合计规模达359亿元。

那么,相较于资本补充债,永续债有何不同之处?华创证券研究所分析师周冠南表示,二者均属于保险公司发行的资本补充工具,用于满足资本补充需求,提升险企偿付能力。“不同之处在于,保险资本补充债用于补充附属资本,可提高综合偿付能力充足率;而保险永续债用于补充核心二级资本,可以提高核心偿付能力充足率。”

中金固收研报指出,与保险公司资本补充债券相比,保险公司永续债偿付顺序更靠后、没有到期日、不得含有利率跳升机制、支付利息后偿付能力充足率不达标的应当取消付息、包含减记或转股条款等,次级属性明显更强。

“险企选择发行永续债的原因,在于其稳定的回报率和优化负债结构的特点。”国研新经济研究院创始院长朱克力告诉记者,永续债的回报率相对稳定,使得保险公司能够吸引长期资金,为公司的长期发展提供稳定的资金来源。同时,通过发行永续债,保险公司可以优化负债结构,降低资产负债错配风险,提升公司的稳健性和抗风险能力。

至于险企在发行资本补充债和永续债之间该如何选择,朱克力认为,这需要综合考虑资本状况、负债结构、战略规划等多种因素。通常来说,资本补充债主要用于短期内快速补充资本,以满足监管要求或应对突发风险事件,具有发行周期短、资金到位迅速的特点,适合用于应对短期的资本压力;而永续债则更适合用于长期负债管理和资本规划,有着较长的久期和稳定的回报率,能够满足险企长期负债的需求,并提供稳定的资金来源。

发债节奏有望加快

不断释放“补血”信号的背后,是险企偿付能力持续吃紧带来的压力。

2022年,偿二代二期工程正式落地,主要对保险业审慎监管的三支柱框架进行了修订与完善。受其影响,险企偿付能力充足率出现下滑,资本补充诉求愈加强烈。

从国家金融监督管理总局披露的数据来看,2021年末,保险业平均综合偿付能力充足率为232.1%,平均核心偿付能力充足率为219.7%,处于较高水平;到了2024年三季度末,这两项指标已分别降至197.4%、135.1%。

“偿二代二期工程对夯实资本质量、优化资本风险计量起到了积极作用,但同时也给保险公司资本管理带来更大挑战。”北京大学中国保险与社会保障研究中心副主任朱南军表示,尤其是在利率走低、投资波动的环境下,保险业呈现逆周期经营特征,随着偿付能力监管政策趋严,保险公司资本管理矛盾更加凸显。

考虑到保险业偿付能力监管规则切换至规则Ⅱ(偿二代二期工程)的影响尚未完全消化,为维护行业稳健运行,12月20日,金融监管总局下发通知,将原定2024年底结束的保险公司偿付能力监管规则(Ⅱ)过渡期延长至2025年底。

通知明确,对于因新旧规则切换对偿付能力充足率影响较大的保险公司,可与金融监管总局及派出机构沟通过渡期政策,金融监管总局将按照“一司一策”确定过渡期政策。原已享受过渡期政策的单家保险公司,2025年过渡期政策原则上不得优于保险公司原过渡期最后一年享受的政策。

过渡期延长无疑给了保险公司更多喘息的时间。广发证券非银金融行业首席分析师陈福指出,长端利率大幅下行以及市场波动都会对人身险公司的偿付能力产生压力,过渡期延长有助于缓解部分保险公司的偿付能力压力,实现规则的平稳切换。

展望2025年,陈福表示,偿付能力承压的保险公司预计将通过加快发债节奏补足资本,且保险业新“国十条”提出增加债务性资本补充工具,有望进一步拓宽保险公司的债权增资渠道,进一步缓解偿付能力压力。

招银国际证券研究员马毓泽预计,2025年险企发债融资补充资本的规模仍有望维持在千亿元以上。“考虑到资本补充债仅能补充险企的附属一级资本,对核心偿付能力充足率无法起到‘增值’作用,而发行永续债可直接补充核心二级资本,提升险企的核心偿付能力充足率,预计2025年永续债的发行规模有望进一步扩容。”

不过,随着保险业进入转型深水期,中小险企仅仅依靠外源性资本补充,难以从根本上破解资本困局。中泰证券策略分析师张文宇直言,长期利率中枢下行是未来的大趋势,中小险企原有的冲刺保费规模获取资金,依靠投资收益获利的模式难以为继,需要重视保险主业盈利的重要性。“中小险企可以追求‘小而美’的发展路径,回归保险保障本源,在市场细分领域做深做实,打造差异化优势”。

记者 王莹

文字编辑 姚惠

版面编辑 孙霄