最近市场的节奏变化加快!

昨天是小票的天下,今天早盘风格就大变。代表中小盘风格的国证2000和中证1000明显走弱,而代表大盘风格的红利指数和沪深300则显得较为强势。就在大盘似要出现调整之际,港股和A50全线发力,并带动A股指数走强。富时中国3倍做多ETF夜盘拉升,一度涨近5%。

盘面上的三个特点非常明显:

首先,A50一反前两日的弱势,今天早盘一度直线拉升。与此同时,港股的表现亦要明显强于A股。在代表在利好兑现并宣泄情绪之后,市场回归到一个正常且向好的状态。

其次,国债市场持续走强。国债期货涨幅扩大,30年期主力合约涨0.30%,创历史新高;10年期主力合约涨0.12%,5年期主力合约涨0.05%,2年期主力合约涨0.02%。国债走强,亦带动中字头红利走强,这也是中小盘个股走弱的一个重要原因。

第三,个股活跃度下降。一方面,上午的涨停家数在90只以下,而昨天收盘涨停个股达到了156只;另一方面,走多头格局的个股数量再度萎缩,本周一是2059只,而周三只有1893只,这也意味着昨天小票大涨也没有改变多空格局。

市场的变化

最近,我们一直在强调变化这个词。在经过一段时间的炒作,时间又来到年尾的时候,这种变化的节奏经常会加快,此时虽然可见市场上涨,但赚钱效应却在减弱。之所以会出现这种情况,可能还是与年底一些结算常规动作有关。

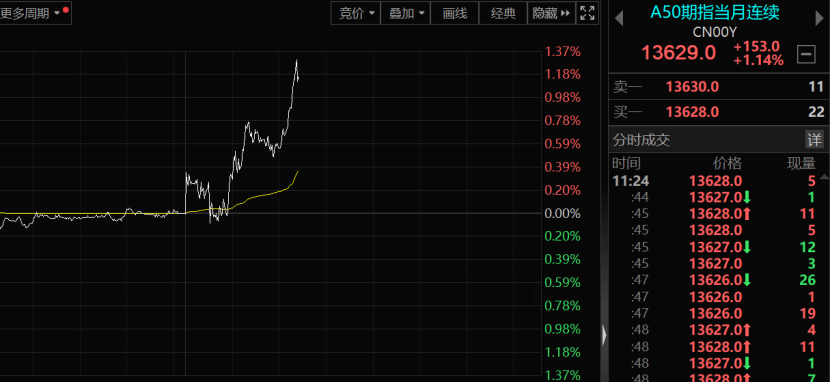

今天,市场的节奏亦是如此。早盘,A50持续拉升,一度涨超0.7%,小幅震荡之后,再度拉升。截至上午11:20,富时中国A50指数期货涨幅扩大至1%,MSCI中国A50互联互通指数期货涨近1%。并带动A股走强,券商股午前拉升,国联证券涨停,哈投股份、华鑫股份、西南证券涨幅居前。

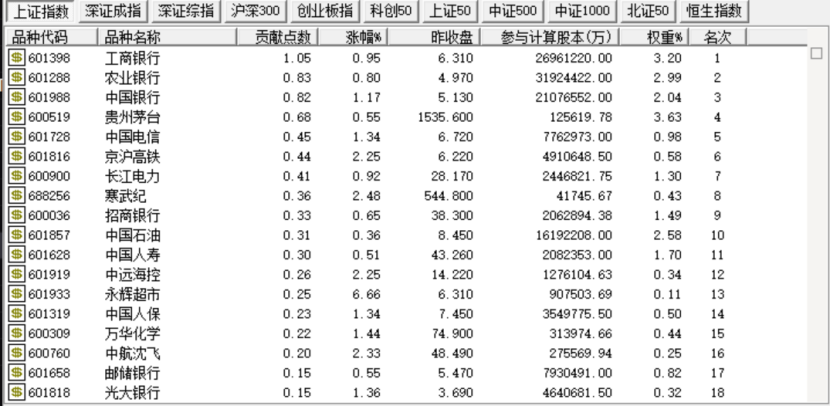

值得一提的是,红利板块中的中字头和大市值股票今天非常给力,给予上证指数相当大的支撑。而在此过程当中,依然可以看到那两个原因:一是商品(特别是油价)的上涨,燃油、原油涨幅居前;二是国债的表现,国债期货涨幅扩大,30年期主力合约涨0.30%,创历史新高;10年期主力合约涨0.12%,5年期主力合约涨0.05%。

还有一个现象值得重视,那就是个股活跃度下降。今天上午的涨停家数在90只以下,而昨天收盘涨停个股达到了156只;走多头格局的个股数量再度萎缩,本周一是2059只,而周三只有1893只。普遍的逻辑是,红利指数的上行,会挤压中小盘个股的上涨空间。然而,从多头数量来看,可能也是市场经历炒作之后内生休整的需要。

后市怎么走?

站在当下的时点展望A股未来的走势,无疑是要预期明年的事情。而从明年的角度来看,一方面无非是国内政策的强度和落地细则,另一方面则是特朗普的政策取向和海外通胀收敛的速度。而这两个方面其实也有一定的关联性。但无论如何预期,稳定股市和楼市这两个方向并不会发生化。因此,机会大概率仍然存在的。

民生证券认为,对于新一届特朗普政府来说,从人员裁撤到预算开支削减都可能是比较困难的事。同样的,关税谈判本身就牵涉到多重博弈,考虑到中国在过往体现出的转口贸易的能力,以及“抢出口”等因素,出口的回落可能事实上会比较缓慢。房地产投资基数的下降和其他部门投资的替代效应使房地产的投资额(除土地购置以外)对固定资本形成总额的拖拽作用已然有限,而历史上国际对比的经验和当下的现状都指示政策进一步刺激的可行性和必要性都有所下降,对房地产相关政策博弈的必要性已经大幅下行,财富效应的减退和其对消费的深远影响难以消除。除了房地产以外,中国的需求侧政策需要被正确理解,现阶段设备更新、以旧换新和“两重”建设仍然是以实物需求拉动为主。

东吴证券表示,我国正经历向高质量发展迈进的阵痛期,有效需求不足、财政收支缺口扩大等问题凸显,这仍需财政发力,明年将是财政大年,增量政策有望不断加码。在特朗普胜选加速贸易保护主义抬头、国内经济弱复苏背景下,2025年将会是财政大年,增量政策有望不断加码;同时美联储降息将从政策空间、基本面、流动性三个维度对A股形成利好。判断2025年中国资产将延续修复。

校对:苏焕文