截至8月29日晚,已有28家上市券商业绩新鲜出炉。

整体来看,多数券商业绩“失速”,22家券商营收、净利双双同比下滑,头部券商虽规模效应仍在,但未能幸免下滑。一些中小券商因发挥出业务特色,因而业绩更具弹性,例如东兴证券、首创证券净利润同比增幅均超过60%。

从各项主营业务看,资管业务成为一大亮点。近七成券商资管业务同比增长,成为助推营收增长的重要引擎。自营业务表现分化,高增的自营业务对业绩形成了有力支撑,反之则拖累了整体业绩。受权益市场低迷叠加IPO阶段性收紧影响,大多数券商在经纪及投行业务方面表现低迷,仅有少数逆势增长。

22家券商营收净利同比下滑

上市券商中期业绩披露已经过半。截至目前,共有28家上市券商发布了上半年业绩报告。

从营收规模来看,头部券商规模效应显著,中信证券依旧登顶,上半年营业收入超300亿元;中国银河证券、国泰君安分居二、三位,营收均超170亿元。排名随后的中信建投、海通证券、东方证券、浙商证券营收均超80亿元。

净利润方面,中信证券是上半年唯一一家净利润超过100亿元的券商,国泰君安、中国银河证券紧随其后,净利润分别为50.16亿元、43.88亿元。国信证券、中信建投、东方证券净利润均超20亿元。

从同比增幅看,24家券商营收同比下滑,22家券商净利润同比下滑,国海证券、太平洋证券、海通证券、东北证券、华西证券净利润同比下滑幅度超过60%。值得一提的是,东方证券、国元证券营收虽同比下滑,但净利润均录得了正增长。

近七成券商资管业务同比增长

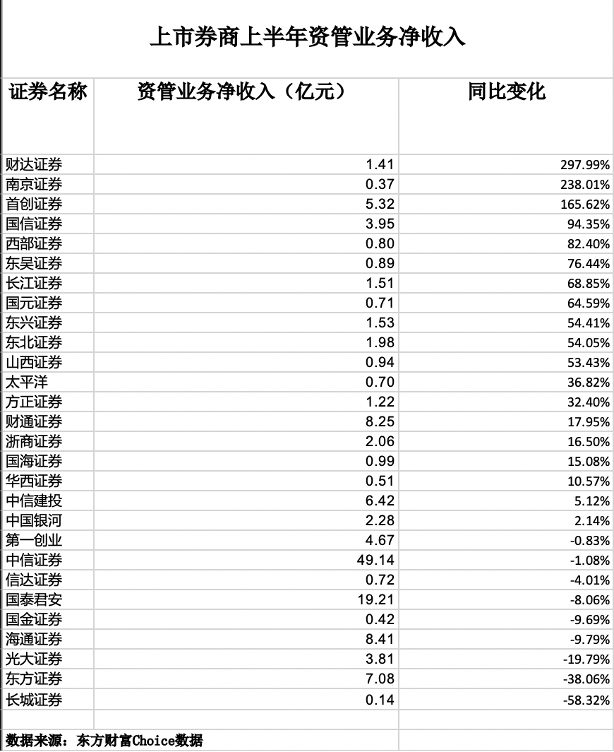

从各项主营业务看,资管业务成为一大亮点。近七成券商资管业务净收入同比增长,成为助推营收增长的重要引擎。

Choice数据显示,财达证券今年上半年资管业务净收入同比大增近300%,增幅最高,南京证券同比增幅超200%,首创证券同比增长165.62%。此外,还有国信证券、西部证券、东吴证券等8家券商同比增长超50%。

对于增长原因,首创证券表示,公司资产管理业务净收入主要来源于管理费收入和超额业绩报酬收入。报告期内,公司资产管理业务依托有效的风险控制与投资策略体系,受益于固定收益市场的良好表现,资产管理业务超额业绩报酬同比实现较大增幅。

“固收类产品成为目前券商私募资管规模整体抬升的核心驱动力。”华创证券金融团队表示,截至2024年6月末,券商私募资管规模达到5.8万亿元,同比增长2.5%;固收类产品规模为4.8万亿元,同比增长0.2万亿元,占比82.3%。

自营业务表现分化

各家券商上半年自营业绩表现不一,自营业务仍是券商业绩“胜负手”。

以“投资收益+公允价值变动-对联营/合营企业投资收益=自营投资收益”的计算口径计算,Choice数据显示,10家券商自营业务净收入同比增长,最高增幅近150%;18家券商同比下滑,降幅最大近70%。

高增的自营业务对业绩形成了有力支撑,反之则拖累了整体业绩。中信证券上半年证券投资业务实现收入134.04亿元,同比增长31.25%,是唯一实现正增长的主营业务。

自营业务净收入同比增幅居首的东兴证券则表示,报告期内,公司权益自营业务通过较大比例配置高股息资产,取得了较好投资收益。固定收益类投资业务方面,重点加强利率债投资配置,巩固信用风险管理体系建设,提高信用资质要求,强化对自有资金和投资顾问产品的投资管理。

“投资业务是左右券商业绩的重要因素,固收投资业绩成为支撑券商自营业务表现的主要原因。”山西证券非银团队认为,证券公司业绩表现分化,部分证券公司通过合理调节投资比例,优化投资策略,证券投资收益同比增长。

经纪、投行业务受挫

受权益市场低迷叠加IPO阶段性收紧影响,大多数券商在经纪及投行业务方面表现低迷。

经纪业务方面,除山西证券、财达证券上半年经纪业务净收入实现同比增长外,其余券商均同比下滑,最大下降幅度为28.74%。

投行业务主要受股权承销拖累,部分券商债券承销规模依旧保持稳健增长。Choice数据显示,仅6家券商上半年投行业务净收入实现了增长,其余券商悉数下滑,国海证券、中信证券、海通证券、中信建投等多家券商同比下降超50%。

中信建投称,2024年上半年,公司完成股权融资项目12家,主承销金额人民币43.29亿元。其中,IPO主承销家数5家,主承销金额人民币17.67亿元。此外,公司完成可转债项目3家,主承销金额人民币36.65亿元。债务融资业务方面,2024年上半年,公司债务融资业务继续保持良好发展势头,共计完成主承销项目1516单,主承销金额人民币7004.83亿元。

投行业务逆势增长的券商如首创证券、中国银河证券、东兴证券、南京证券等,主要得益于发力北交所及新三板业务、拓展重点区域债券承销业务等因素。

中国银河证券表示,报告期内,公司积极开展业务协同,进一步发掘地方政府债、金融债、短期融资券、定向融资工具业务机会,债券承销规模增速高于行业平均增速。