华为汽车业务平台引望首次披露业绩,2024年上半年实现营收104.35亿元,净利润22.31亿元,净利率达到21.4%,颇为亮眼。

8月19日、23日,华为分别出售引望10%股权给阿维塔、赛力斯,回笼230亿元现金,引望估值达1150亿元。以引望今年营收超200亿元测算,其对应市销率不到6倍,远低于黑芝麻智能的98倍、地平线的67倍,以及国际龙头Mobileye上市时的12倍。

引望超千亿估值的基础,在于其对车企业绩的催化,被赛力斯验证。2024年,赛力斯交出了上市后最好的中报业绩。在“业务合作+股权合作”的框架下,车企与引望又将产生什么化学反应呢?

无论营收规模还是增势,引望的2024年,仿如宁德时代的2017年。未来,引望能否复刻宁德时代的走势?

来源:新财富杂志(ID:xcfplus)

作者:姬婧瑛

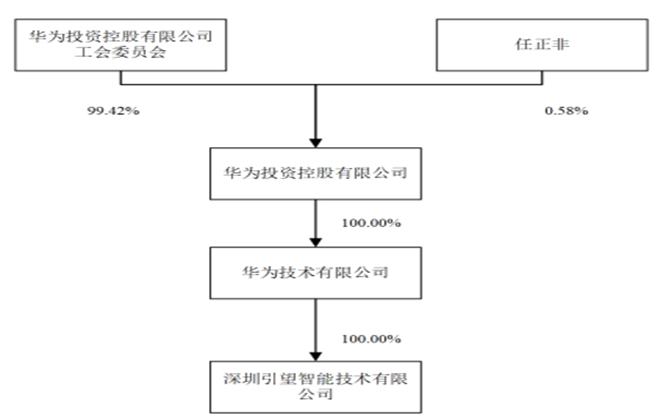

8月25日下午,赛力斯(601127)一口气发布41份公告,除了披露推进两江工厂收购事项进展和常规信息外,两大事件引人注目:一是出资115亿元现金,购买华为技术有限公司(简称“华为”)持有的深圳引望智能技术有限公司(简称“引望”)10%的股权;二是发布公司上市以来最好中报业绩。

01

赛力斯115亿元购买引望10%股权,华为或回笼560亿元现金

赛力斯以115亿元现金购买引望10%股权,意味着引望的估值已高达1150亿元,中国又多了一家千亿以上估值的独角兽。

本次股权交易的价款分三次支付,附带不同的支付条件。第一笔20%的价款支付条件,是华为向引望完成10亿元注册资本的实缴出资。第二笔50%的价款支付条件,为相关资产实质性装载基本完成、华为及其附属单位与引望签署合作协议并生效、引望完成制定关联交易管理制度。第三笔30%的价款支付条件,为监管部门相关变更登记完成、资产转载实施完毕。

这是继8月19日,长安汽车(000625)旗下新能源汽车品牌阿维塔以115亿元现金购买引望10%股权后,第二家车企收购引望股权。

交易完成后,引望的股权结构将变更为赛力斯持股10%、阿维塔持股10%、华为持股80%。这是坚定不造车的华为向智能汽车Tier1(一级供应商)进发的关键一步。

华为若要保持对引望的绝对控制权,则至少需要持股51%。若以此为前提,则华为在已出让20%股权之后,最多还能继续出售29%。后续哪些企业将成为买家,对价又将几何,为市场关切。

市场传言,长安汽车将使用优先购买权,继续购买引望10%的股权,购买主体或仍是旗下阿维塔。

而与华为合作享界的北汽新能源、合作智界的奇瑞汽车、合作尊界的江淮汽车,也是市场呼声极高的买家。

这些买家或将“瓜分”剩余29%的股权。

值得一提的是,华为出售引望的股权,买家均以现金支付对价。赛力斯与长安汽车账面现金充裕,长安汽车2024年3月末的货币资金为700.68亿元,赛力斯2024年6月末的货币资金为426.12亿元,二者拿出115亿元现金的难度不大。

而截至2024年3月末,北汽蓝谷账面货币资金47.68亿元,江淮汽车货币资金131.58亿元,两家公司拿出115亿元现金的难度相对较大。现金储备有限,或是车企“犹豫”的原因之一。

对于卖家华为,通过出售引望20%的股权,得以回笼230亿元现金。

后续,如果按照1150亿元估值,继续出售引望的29%股权,华为还将回笼333.5亿元,合计将回笼资金560亿元。

另外,华为向合作主机厂出售品牌资产包,也获得了一笔收入。例如,7月初,华为向赛力斯出售“问界”品牌资产包,收到25亿元现金。享界等品牌资产包是否存在类似交易,我们不得而知,粗略计算,华为这几年在车BU业务上的投入也已进入回报期,整体回笼资金或有望超过585亿元。

值得一提的是,华为智能汽车解决方案BU(简称“车BU”)成立至2023年末,累计投入研发超过300亿元,组建了超过7000人的研发团队。相较于300多亿元研发投入,华为不仅有望通过股权转让等收回近600亿元现金,还多出了一个千亿估值资产包的控股权。从这点来说,华为在汽车方向上的坚定投入是值得的。

只是,如果后续华为继续出售股权,引望还会保持1150亿元估值吗?这个价格,在智驾领域,究竟是贵还是便宜?

02

引望上半年扭亏为盈

要探讨引望1150亿元的估值,是贵还是便宜,需要先厘清引望的身份。

赛力斯重大资产购买报告书(草案,简称“报告书”)首次向外界详细披露了引望的情况。

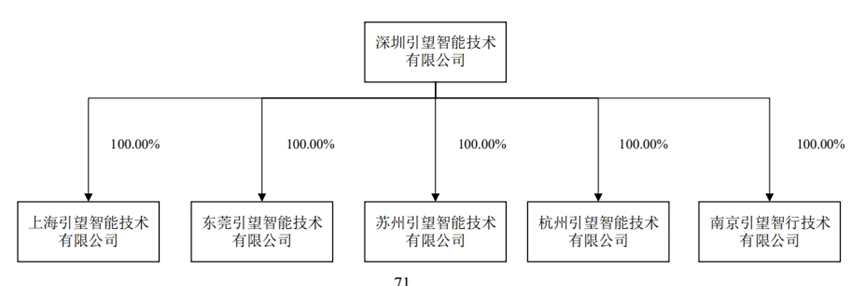

2024年1月16日,华为成立全资子公司引望,注册资本10亿元。引望成立后,在2024年3月,密集在上海、东莞、苏州、杭州、南京成立了5家全资子公司(附图)。

那么,引望从事什么业务呢?

按照报告书的说法,引望尚未完成业务装载,装载完成后,主要从事智能汽车解决方案业务。

根据《股权转让协议》,引望尚未取得签署协议必须具备的特定资质或客户认证前,华为应当为引望提供销售、制造等支持。另外,据华为与引望拟定的资产装载方案及原则,华为拟向引望装载资产、人员、知识产权等。

截至2024年7月31日,华为拟转让专利及专利申请共计6838项,拟许可专利包括装载业务需要使用的其他专利;拟转让及拟许可技术包含装载业务相关软件、代码、文档和数据等技术资产;拟转让商标及商标申请共计1603项,拟许可商标及商标申请共计1600项。

除了资产、人员、知识产权等装载协议,引望的营业收入透露了更多的信息。

2022—2023年,引望分别实现营收21亿元、47亿元。

对比华为年报披露的数据,2022—2023年,其旗下车BU营收分别为20.77亿元、47.37亿元。

华为车BU与引望的营收数据几乎一致。

那么,引望的业务相比华为车BU,又有哪些进化呢?我们对比一下。

华为车BU与车企的合作分为三种模式。

一是鸿蒙智行(原智选车业务),2023年累计交付超过9万辆,2024年1—7月累计交付23.8万辆,已是2023年全年的2倍多,堪称销量大爆发。

二是HUWEI HI Car(手机汽车互联解决方案),为首家将手机生态与汽车座舱协同的融合桌面,截至2023年末已与50多个汽车品牌合作,支持400多款车型。同时,华为数字车钥匙已与20多个汽车品牌合作,支持用户使用智能手机、智能手表开关车门。

2024年3月,HUWEI HI Car 4.0系统已搭载于长城魏牌摩卡车型。

三是HMS(华为移动服务)for Car车载智能解决方案,联同华为旗下产品如Petal Maps、小艺语音、应用市场、生态平台支撑车企全球业务,2023年新增合作车企10家,累计覆盖超过1700万辆车。

截至2023年末,华为车BU汽车相关部件发货量超过300万套,包括智能座舱、智能驾驶、 智能车控、智能车云、激光雷达、毫米波雷达、摄像头、网关、AR HUD、智能大灯、T-Box等产品与解决方案。

而引望成立后,在承接和装载车BU业务的基础上,进一步整合梳理,将其业务划分为五大板块,业务线条更为简洁,产品和服务更为清晰。

第一,智能驾驶解决方案业务,包括智能驾驶软件和算法、智能驾驶操作系统、融合感知等。

第二,智能座舱业务,包括车机模组、座舱软件、座舱外设(智慧屏、音响)。

第三,智能车控业务,包括智能数字汽车平台iDVP、热管理系统TMS和智能车控操作系统等。

第四,智能车云业务,包括基础车联网服务平台、远程升级OTA、车辆历史记录VHR、数字钥匙、问题诊断、安全服务等。

第五,智能车载光业务,包括增强现实抬头显示器 AR-HUD、 智能车灯模组等。

正如余承东此前所说,2024年上半年,引望已扭亏为盈,实现净利润22.31亿元,这与余承东此前披露车BU上半年盈利一致。

引望能够扭亏,得益于合作伙伴汽车销量的增长,尤其是头号合作伙伴赛力斯问界的销量增长。

那么,大客户为引望贡献了多少营收呢?

03

5大客户贡献超过90%的营收,问界卖一辆车向引望支付3.62万元

报告书披露,2022年度、2023年度与2024年1-6月,引望分别实现营收21亿元、47亿元、104.35亿元。其中,前五大客户贡献营收分别为16.6亿元、42.1亿元、94.5亿元。

引望营收翻倍式增长,主要与前五大客户贡献营收快速增长强相关。

期间,前五大客户贡献营收占其总营收的比重分别为79.14%、89.52%和90.55%,大客户权重越来越高。

其中,最大单一客户赛力斯分别贡献营收11.9亿元、23.96亿元、66.1亿元,占引望营收的比例分别为56.68%、50.97%、63.38%,均超过其收入的一半。且2024年上半年,赛力斯一家贡献营收超过10%,第二、第三大客户分别贡献9.29%、9.12%。

期间,赛力斯汽车销量分别为80041辆、106703辆、182602辆,按照营收除以销量粗略计算,赛力斯公司每卖一辆车(赛力斯汽车,主要是问界品牌)向引望贡献营收1.49万元、2.25万元、3.62万元。

引望卖给赛力斯的产品单价,逐年增高,从1.49万元增至3.62万元,或是随着双方深化合作,问界从M5到M7再到M9,产品智能化程度越来越高,搭载引望产品总价随之增高。

未来,问界能否延续目前的销量增速,智界、享界、尊界等能否复制问界的销量增长曲线,将是决定引望业绩的关键。

那么,在目前的智能驾驶领域,引望1150亿元的估值,处在什么水平呢?

04

26倍市盈率、5.5倍市销率,贵吗?

引望2024年上半年营收104.35亿元、净利润22.31亿元,估值1150亿元,意味着市盈率(PE)达到26倍,市销率(PS)5.5倍。在智能驾驶领域,这样的估值处在什么水平呢?

目前,国内智能驾驶解决方案供应商,多数处在亏损阶段,以市销率对比更为合理。我们以头部独角兽地平线、黑芝麻智能作为参照。

2024年8月8日,黑芝麻智能在港股上市,发行市值为146.2亿元,其2023年营收3.12亿元,净利润亏损48.55亿元,即发行市销率为46.9倍。其IPO前最后一轮融资后的估值162亿元,对应的市销率高达98倍。而黑芝麻智能上市首日破发,目前股价徘徊在20港元/股左右,市销率约为34倍。

地平线也已提交港股IPO招股书,其在一级市场最后一轮融资(2022年11月)估值已达600亿元,2022年营收9亿元,对应市销率约67倍。

从市销率角度看,这两大独角兽均远远高于引望。

再看,智驾解决方案全球龙头Mobileye(MBLY.O),2022年10月26日以21美元/ADR的发行价在纳斯达克上市时,市销率约12倍,募资84亿美元,创自动驾驶行业史上最大IPO。2024年6月末,Mobileye收于27.7美元/ADR,市值为224.65亿美元。2024年上半年,其营收6.78亿美元,动态市销率约为16.6倍。

2023年,Mobileye实现营收20.79亿美元(约合147.25亿元人民币),与引望2024年上半年的营收规模接近。

如果按照Mobileye上市时12倍的市销率计算,引望估值将超过2400亿元;如果按照其2024年6月末16.6倍市销率估算,引望估值将超过3400亿元,均远高于其目前1150亿元的估值。

值得一提的是,在智驾供应商几乎全数亏损的市场,引望是目前唯一净利润转正的供应商。2024年上半年,其净利率高达21.4%,且总资产65.4亿元,负债仅224.21万元,负债率极低。

而截至2023年末,黑芝麻智能和地平线的资产负债率分别高达677.69%、255.38%,远高于引望。

业内有一种说法,新能源汽车的变革,前半段在电动化,后半段在智能化。在电动化赛道的动力电池供应商上,中国已跑出了宁德时代、中创新航、亿纬锂能等多个明星上市公司。有意思的是,可以看到,引望2024年的营收和净利润规模,大约与宁德时代的2017年相近,引望的爆发式增长态势,亦复刻了宁德时代彼时的增速,引望最终的估值能否如同宁德时代一样,突破万亿空间?

这一猜想要真正落地,取决于引望对于下游客户的销量催化和提升作用,而这一逻辑正在被赛力斯所验证。

05

赛力斯迎来最强中期业绩,营收650.44亿元、归母净利润16.25亿元

赛力斯收获了2016年上市以来最好的中报业绩。

2024年上半年,赛力斯旗舰车型AITO问界M9大规模交付,并推出AITO问界新M5和问界新M7 Ultra,推动公司新能源汽车销量达到20.09万辆,同比增长348.55%,其中赛力斯汽车(问界品牌)销量达到18.26万辆。

受益于新能源汽车销量的高增加,上半年赛力斯营收同比增长489.58%至650.44亿元,归母净利润达到16.25亿元,而去年同期亏损13.44亿元,实现扭亏为盈。

业绩大幅提升,赛力斯ROE(加权平均)增加25.74个百分点,达到13.24%。

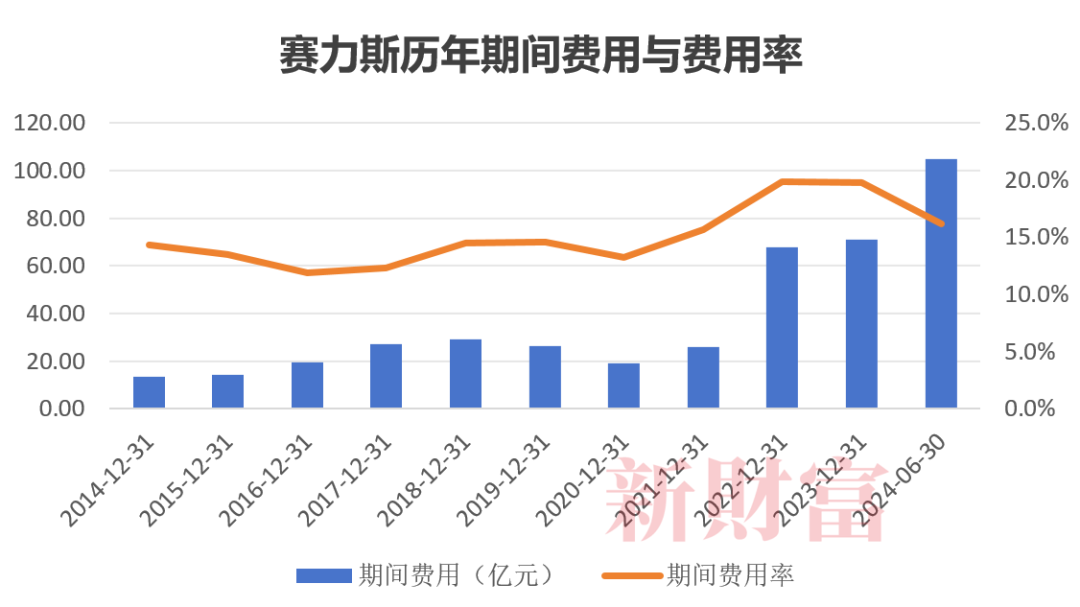

随着销量提升,赛力斯销售费用也大幅增长,2024年上半年,其销售费用93.37亿元,同比增长439%,远高于2023年全年的54.65亿元。而其期间费用(销售费用+财务费用+管理费用)高达104.93亿元,也高于2023年全年,可见车企成本之重。但是,由于营收大幅增长,赛力斯2024年上半年费用率为16.31%,低于去年同期的21.2%,也低于2023年全年(附图),车企的规模效应可见一斑。

数据来源:赛力斯年报、中报,新财富整理

值得一提的是,截至2024年6月30日,赛力斯总资产824.2亿元,负债总额733.7亿元,其中流动负债685亿元,高于流动资产579亿元。其资产负债率高达89%,较2023年末的85.95%升高了3.05个百分点,仍处在高负债运转的阶段。

不过,截至2024年6月末,赛力斯拥有货币资金426.12亿元,足以支撑其多项资产收购需求。此次耗资115亿元现金收购引望10%股权,赛力斯资产负债率将由89%上升至91%,用足了资金杠杆,由此可见整车厂运营的资本之重,充沛融资的重要性再次凸显。

随着阿维塔、赛力斯等车企入股,华为控股的引望作为Tier1的探索也将进入新的阶段,整车厂与智能驾驶解决方案供应商在“业务合作+股权合作”的全新合作框架下,又将发生什么化学反应呢?

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议,不代表本社观点。投资者应自行承担据此进行投资所产生的风险及后果。