私募股权与创业投资基金普遍面临退出难,行业存量规模不断增加,在缺乏流动性的大背景下,私募股权二级市场交易(以下简称“S交易”)以其自身的特点和优势,成为LP/GP流行性解决方案的重要手段,也成为LP进行资产配置的重要方向。

今年6月,国务院办公厅印发《促进创业投资高质量发展的若干政策措施》,围绕五大方面提出17条具体举措,为行业的“募、投、管、退”明确了全链条高质量发展的路径。其中特别指出,支持发展创业投资的二级市场基金,优化私募基金份额转让业务流程和定价机制,推动区域性股权市场与创业投资基金协同发展等。

然而,中国S交易市场(以下简称“S市场”)仍面临估值定价、交易流程合规性、买卖双方预期差距等制约因素,使得S交易效率低,仍无法满足LP/GP的流动性诉求以及LP的资产配置需求。

在此背景下,赋航资本发布《S市场2024年上半年分析报告》(以下简称“报告”)。报告从标的选择、供给关系、趋势观察三大方向对2024年上半年S市场情况进行全面剖析,为所有S市场的参与者提供参考。总体来看,S市场2024上半年整体交易规模达到190亿元人民币,相比2023年上半年167亿增长14%,但标的基金赛道/阶段、交易对手方、资金规模都发生巨大变化。

报告指出,S市场正在从个体的离散市场逐步向机构化市场演变。在2024年,随着各方对于的资产发展预期逐渐回归理性,在资金供给和出售需求同时增加情况下,市场参与方将寻求更高的交易转化率和资金使用效率。同时,金融机构和国资等不同类型的卖方,也将逐渐形成S交易的内部决策流程和资产估值能力,将更有效地促成更多更大交易。

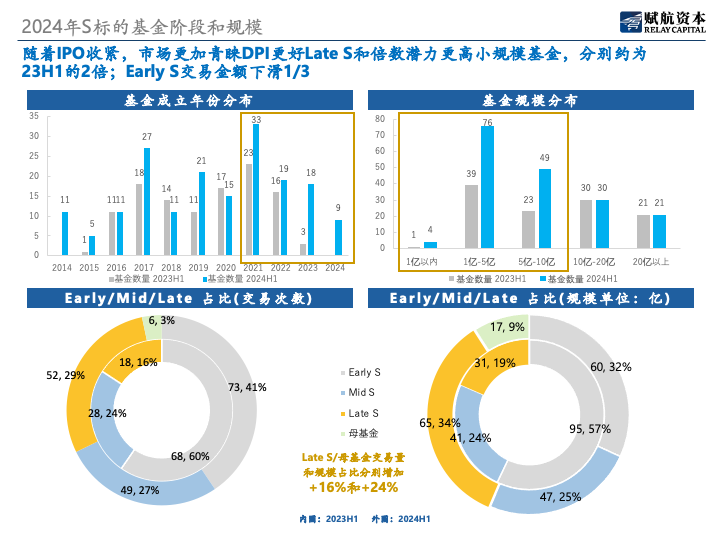

IPO收紧,S交易更加关注DPI

报告统计,2024上半年有185次工商变更涉及180支标的基金,对应的认缴份额总金额为190亿元。其中,2017年之前成立的标的基金(“LateS”)和母基金交易合计占市场比例为43%,同比增长24%成为市场中占比最大的交易类型,去年同期市场,2021年之后成立的基金(“EarlyS”)交易比例最大。

从交易规模看,10亿规模以下的标的基金129支,约为2023上半年63支的2倍。虽然交易额比2023同比有所提升,但交易规模分布依然零散:其中,小于5000万规模的交易为71%,大于2亿规模的交易只占8%,剩余的21%在两者之间。

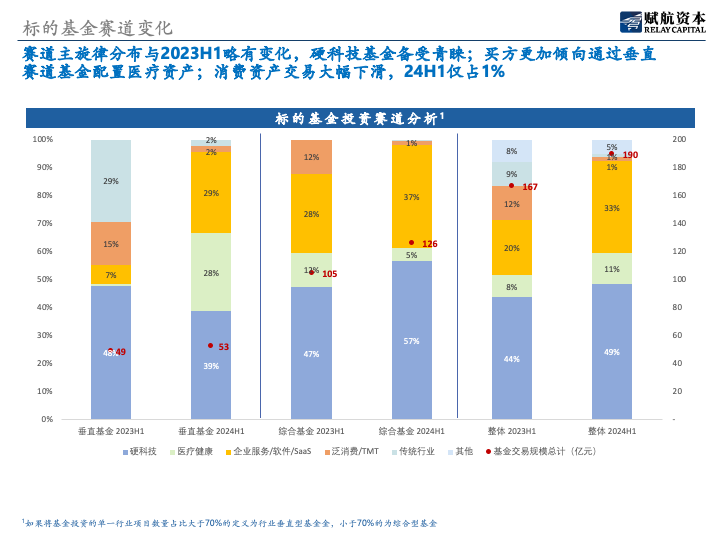

从行业偏好上看,49%的交易都集中在硬科技赛道,可见S市场与上市公司的板块热度高度相关。值得关注的是消费类资产的交易体量下滑幅度惊人,交易规模市场占比从2023上半年的12%下降到1%。

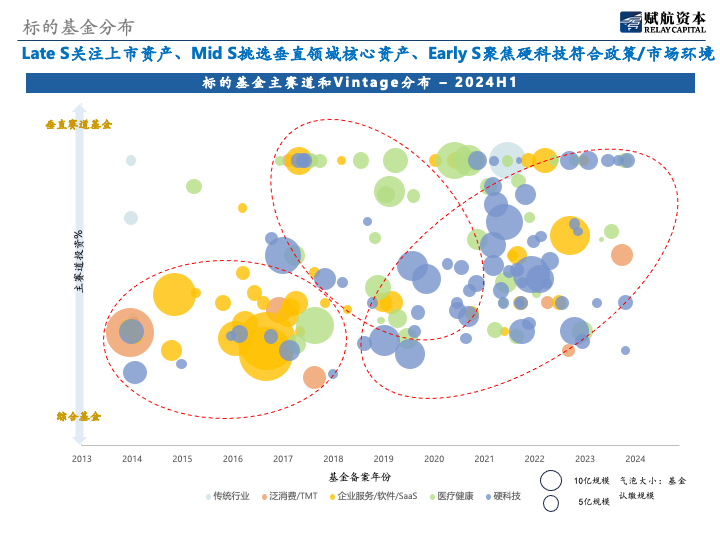

从标的基金分布看,综合基金的LateS更有可能跨周期投出上市公司,因此受买方偏好。MidS大多数为2018年到2020年成立的基金,刚进入退出期,虽然流动性不如LateS,但因为有IPO预期明确的核心资产,也是买方愿意调研的重点对象。EarlyS主要为2021年之后成立的基金,其投资布局方向更加切合当下政策和市场环境:其企业估值的合理性、盈利能力相对健康;虽然DPI预期不如前两个阶段的S资产,但也因为账面浮盈和GP投资能力受市场关注。

从分散市场到更加多元的复杂交易

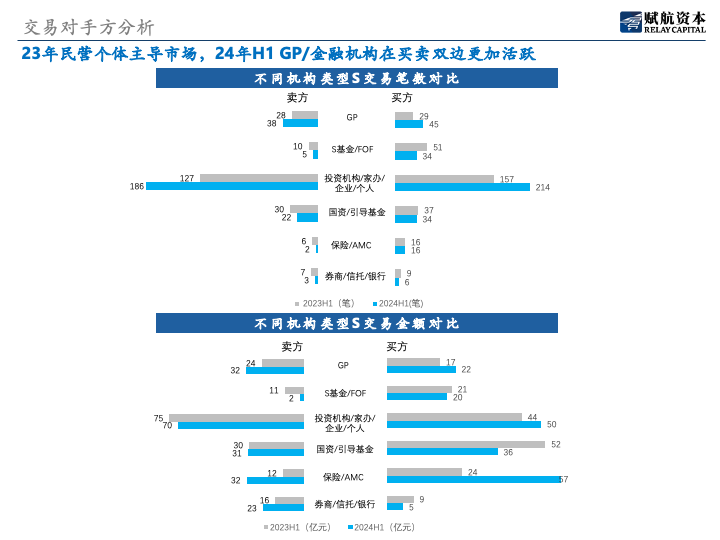

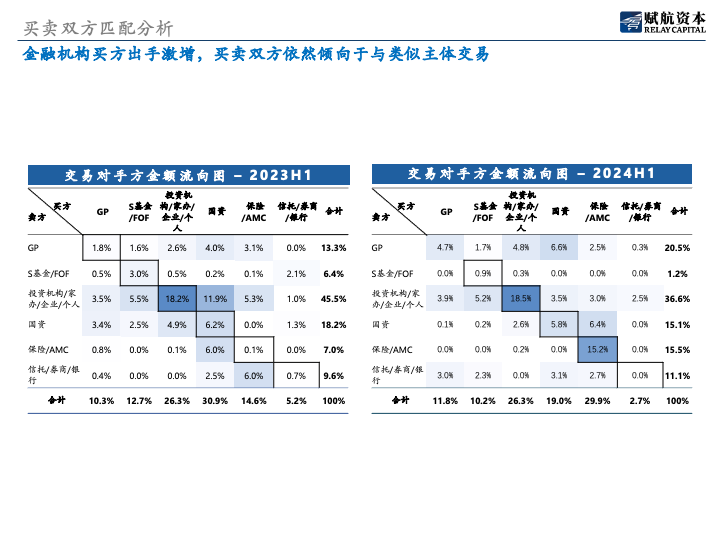

从供给关系来看,民营个体依然是S市场最重要的参与方,但值得注意的是以保险为代表的金融机构活跃度大幅提升。

通过交易对手方的数据,可以发现:GP主要承接了民营个体/信托/银行的EarlyS份额,因为这些出资群体不确定性高,投资久期短;S基金/母基金更愿意受让GP/民营个体/信托/银行的份额,因为相较国资和保险这类卖方,上述群体的议价空间大、交易流程简单;保险机构更倾向于与同类机构交易,双方的流程、合规要求、定价体系更加切合。

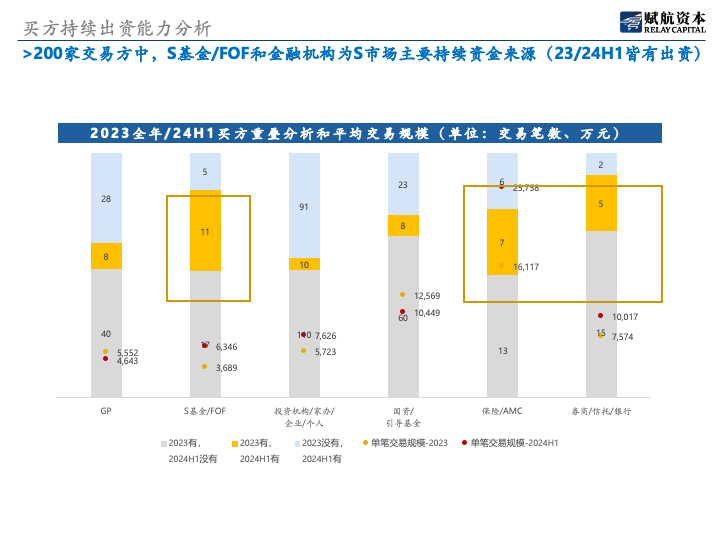

在买方群体当中,S基金/母基金和金融机构为主要的复购对象,在2023全年和2024上半年皆有更多比例的出资。对比2023年,在每个类别内新增约10%~40%不等的投资主体。可见,对比整个一级市场,S交易的资金供给充足,只是在标的选择上,更加追求财务收益的确定性。

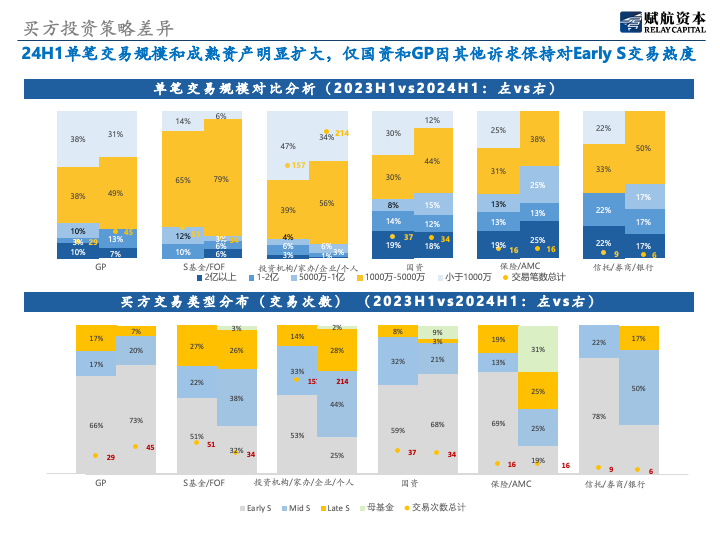

各类买方的交易额度和标的阶段来看,只有GP和国资仍然维持了去年上半年约2/3的EarlyS交易水平。他们更多是为了解决基金认缴资金到位,或者是其他非财务性的诉求。相比之下,金融机构、S基金、民营个体投资者都明显偏好更加成熟的资产(交易占比是2023年同期的两倍),在IPO收紧的情况下,并没有放松对于DPI的要求。

2024年S市场洞察

洞察一:2024年下半年到2025年有望成为S市场交易最活跃的阶段

目前活跃在投资的S基金大部分成立于2021和2022年之间,将在2024年和2025年将迎来投资期的结束,有急迫的项目投资压力。另一方面,随着IPO收紧和二级市场的价格波动,私募股权资产出售方对于资产未来发展和卖出价格预期已经开始下滑,有望在不久的将来更接近买方的交易预期。

洞察二:退出路径和未来发展不明朗的资产,依旧无法构成S交易重点投资标的

S买方从来不是IPO的替代渠道,也并不能改善底层资产的经营状况。有明确上市预期的企业,细分领域龙头企业和盈利状况健康的公司,是优质份额的核心卖点。作为被动的间接投资者,买方不需要有企业改善或者并购操作能力,只需要在分散且供给充足的存量市场中挑选就可以获取财务收益。而作为资产升值和兑现的实际操刀者,GP的投资管理能力也是S买方重点考核的领域。

洞察三:买方差异化的能力决定交易偏好,复杂交易有望引领市场增量

不同类型机构在项目获取、资产判断、交易能力三个环节都有独特优势,构成了整体的交易转化率。例如,母基金产品的S投资者有广泛的GP覆盖和LP份额获取能力;同时参与直投的买方机构有独立的资产判断能力,能操刀接续项目;大型金融机构有独特的资金体量,可以承接同类金融机构、母基金或国资的份额。除了简单LP份额,创新性复杂交易有望成为市场增量的来源。

洞察四:随着机构化市场的形成,信息不对称度降低,交易从博弈到互赢共存

个体卖方逐步退出市场,和国资等机构化买卖方逐渐增多,导致信息不对称带来的捡漏机会大幅减少。对比个体投资者而言,机构化的S基金既是重复交易的买方,也是积极的卖方。通过已经发生的交易案例可以发现,交易中更坦诚的合作心态和更强大的方案设计能力也成为促成交易的重要因素。

洞察五:国资S转让先行者完成流程探索,系统性国资转让蓄势待发

自2021年各大股权交易中心设立至今,已有部分国资机构完成多笔S份额转让,跑通了转让流程。虽然2024年上半年国资卖方交易规模相比去年接近持平,综合考虑交易周期和工商变更周期的影响,预计下半年会有更多国资转让交易完成。