国际金融报

王莹

2026-03-19 22:30

2020年,民生证券引入上海国资等方面股东,迁址上海,意在独立IPO。然而,因原实控人卢志强陷入债务危机,国联集团通过司法竞拍成为民生证券最大股东。2024年,国联证券拟以发行股份方式吸收合并民生证券。

该交易若顺利实施,新国联证券总资产将达1470亿元,各项指标均有望从原来的行业40名开外,变成25名以内,尤其是投行业务可冲击全国前四。而民生证券也有望以300亿元左右估值“曲线上市”,上海国资股东等账面收益率约1倍,股改前的股东投资收益率或达4.5倍。泛海控股则已通过转让及拍卖收回146亿元,浮盈51亿元。

不过,重组草案中,国联证券以11.31元/股发行新股支付交易对价,目前其股价已跌至10元以下,该百亿级大交易的定价,或仍存博弈。

来源:新财富杂志(ID:xcfplus)

作者:鲍有斌

2024年5月,国联证券(601456/01456.HK)公告称,拟通过发行A股股份,向无锡市国联发展(集团)有限公司(简称“国联集团”)等46名交易方购买其合计持有的民生证券100%股份,同时拟发行不超过2.5亿股A股股份、募集20亿元配套资金,用于发展民生证券业务。

此后两天,国联证券A股曾连续录得两个涨停,但最新已跌至10元/股以下,低于公告停牌前一交易日(4月25日)收盘价的10.46元/股;港股最新价为2.9港元/股,也低于4月25日收市价2.93港元/股。

这或显示,市场情绪对该桩交易的前景由乐观转为持平。

若顺利并购民生证券,国联证券总资产将达到1500亿元,综合实力迈上一个新台阶,各项业务均有望提升至行业前30名,但盈利能力有待增强。

在“培育一流投资银行”目标引领下,10余家国资实控人持股比例超过40%的上市券商有望成为行业重组弄潮儿,“国联+民生”交易拉开了新一轮券商整合的大幕。

01

全部股东接受换股,交易总作价或达300亿元

2023年3月,国联证券大股东国联集团以91亿元拍下民生证券30.3%股权,成为后者第一大股东,为此次并购打下了基础。

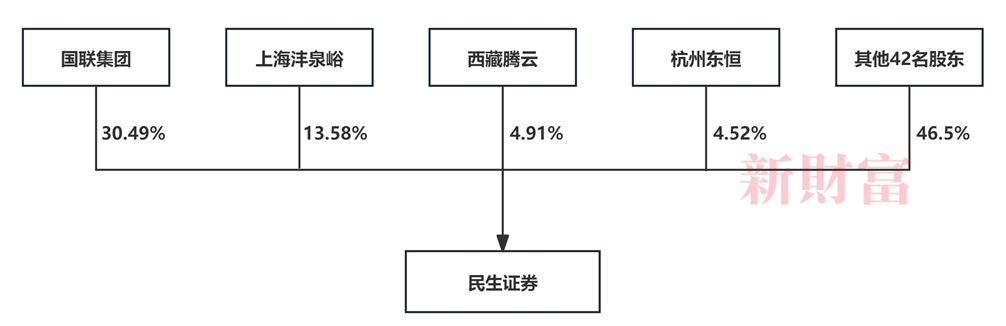

目前,国联集团已持有民生证券30.49%股权,后者重要股东还包括上海沣泉峪企业管理有限公司(简称“上海沣泉峪”,持股13.58%)、西藏腾云投资管理有限公司(简称“西藏腾云”,持股4.91%)、杭州东恒石油有限公司(简称“杭州东恒”,持股4.52%)等。在最新收购预案中,民生证券全部股东均已接受换股(图1)。

图1:民生证券前四大股东合计持有53.5%股权

资料来源:新财富根据国联证券公告整理

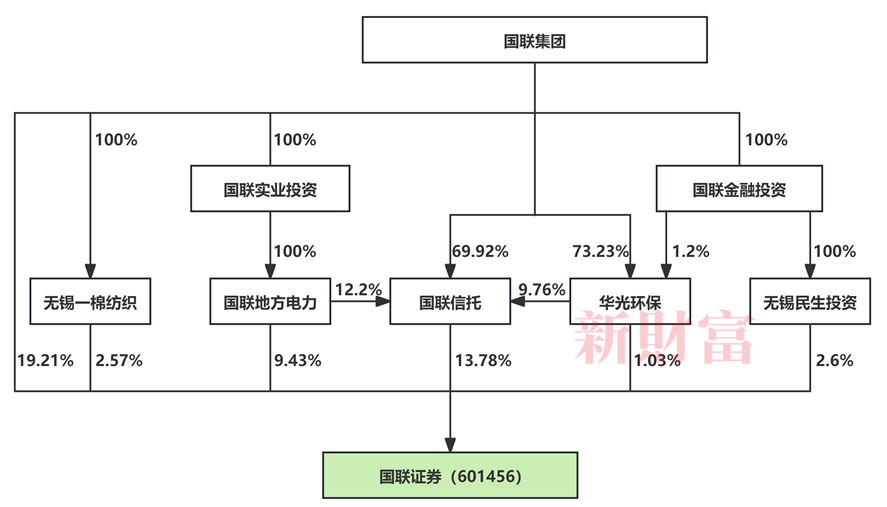

国联集团同时还控制国联证券约49%股权(图2)。至2023年末,民生证券总资产599亿元,净资产158亿元,年营收约38亿元,与国联证券相应指标的比值分别是69%、88%和127%,都超过50%。因此,国联证券收购民生证券,将构成重大资产重组,但由于二者均为国联集团控制,本次收购为同一实际控制人下的关联交易,不构成重组上市,降低了审批难度。

图2:国联集团合计控制国联证券约49%股权

资料来源:新财富根据国联证券2023年报整理

目前,市场关注焦点在于对民生证券的交易作价。预案只披露了国联证券发行股份的价格是11.31元/股,该价格为国联证券定价基准日前120个交易日A股交易均价,但发行股份的数量没有公开,也就是说,对民生证券的最终定价还没有确定。

民生证券的估值可参考两个主要标准。

其一,国联集团一年前拍下民生证券股权时,对其估值为300亿元。

其二,参照同行的估值。A股50家上市券商,以重组草案发布日(5月14日)收市为参考,去掉异常估值(亏损或过高)的券商市盈率均值为52.6倍,中值约32倍。以这二者的平均值42倍作为参考,对应2023年民生证券营收38亿元、归母净利润6.83亿元,则其总估值约为293亿元,和一年前国联集团入主时相差不大。

若民生证券估值为300亿元,按其总股本113.84亿股测算,相当于其每股估值约为2.64元,以国联证券11.31元/股发行价来计算,国联证券约需新发行26.5亿股新股份。

至7月18日,国联证券股价已跌至9.78元/股,相关预案会否在发行价格上再做调整,也未可知。

02

泛海控股总投资约95亿元,收益51亿元

民生证券曾两度冲击IPO,但均未成功,这与其原控股股东泛海系的境遇不无相关。

民生证券前身为郑州证券及黄河证券,成立于1986年,发轫于郑州,2002年更名为民生证券,注册资本为12.8亿元。

2010年5月,民生证券增加8.95亿元注册资本,价格为1.6元/注册资本,募资14.32亿元,注册资本提高至21.77亿元。其中,山东省国际信托有限公司(简称“山东国信”)、山东省鲁信投资控股集团有限公司(简称“鲁信集团”)分别认购6320万元、1.62亿元注册资本,代价分别为1.01亿元、2.59亿元,其余增资额由中国泛海控股集团有限公司(简称“中国泛海”)认购。民生证券此时估值约为35亿元。

增资完成后,中国泛海与泛海能源投资股份有限公司(简称“泛海能源”)合计持有民生证券73%股份。2012年,民生证券完成股份制改革,注册地迁往北京。

2014年4月,泛海控股(000046,已退市)以2.06元/股,共32.74亿元,收购中国泛海与泛海能源所持民生证券73%股份。民生证券总作价约45亿元,和4年前相比增加近三成。

2015年12月,泛海控股以2.85元/股,两次对民生证券合计增资68.5亿元,持股比例增加至87.65%。民生证券注册资本提高至45.81亿元,估值约131亿元。

2018年,民生证券实施资本公积转增股本,注册资本增加至96.19亿元。根据泛海控股年报披露,其对民生证券总投资增至94.67亿元,每元注册资本的投资成本为1.14元。

然而,因泛海系陷入流动性危机,民生证券的股权很快被摆上货架。

2020年,泛海控股以42.29亿元向张江集团、张江高科(600895)等22家投资者转让31.07亿股民生证券股份。

2021年1月,泛海控股向上海沣泉峪转让15.45亿股民生证券股份,转让总价23.64亿元,上海沣泉峪上升为第二大股东。此时,对民生证券的估值约为175亿元。

2023年3月,泛海控股剩余持股被司法拍卖,国联集团以91亿元竞拍成功,成为民生证券第一大股东。

泛海控股两轮转让套现54.7亿元,加上股权拍卖总价91亿元,不考虑分红,其合计套现146亿元,和总成本95亿元相比,总收益约51亿元。

泛海控股从原来持股近九成的绝对控股股东,变为还剩0.74%股权(被司法冻结和质押)的小股东。

03

两次引战67亿元,上海国资17亿元投资收益率如何?

2014年,民生证券曾计划在两三年内IPO,上市计划最终跳票。随着泛海控股逐步退出,民生证券的股权结构也发生了较大变化。

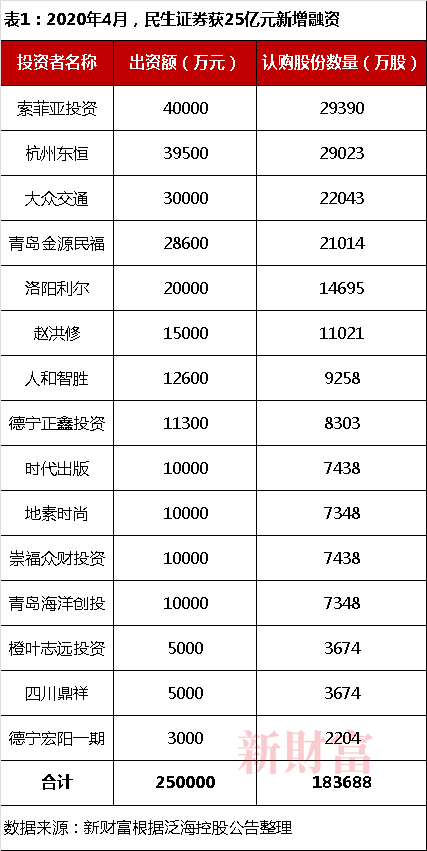

2020年4月,民生证券实施增资扩股,15名投资者共计出资25亿元,认购18.37亿新发行股份,认购价1.36元/股,对民生证券估值约131亿元,与2015年泛海控股增资时一致(表1)。

多家上市公司或旗下投资公司,如大众交通(600611)、时代出版(600551)、地素时尚(603587)、索菲亚投资及私募股权基金等入场。

2020年5月,民生证券注册地变更至上海,总部搬迁至陆家嘴。

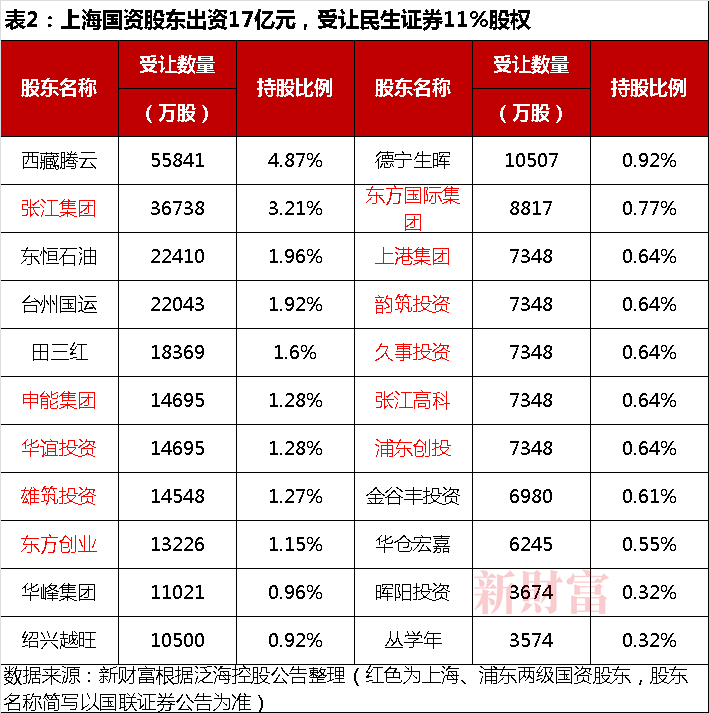

2020年12月,22家投资者以1.36元/股价格,受让泛海控股持有的31.07亿股(占总股本的27.12%)民生证券股份,总作价逾42亿元。上海市和浦东区两级国资股东合计受让约11%股权,总出资约17亿元(表2)。发行新股以及转让老股,两次引战合计67亿元。

上述交易完成后,泛海控股持有民生证券比例降为44.52%,上海等国资持股30.58%,其他社会股东持股23%,员工持股计划合计持股近2%,构建了“民营大股东、国有战略投资者、员工持股”的股权结构。管理团队也再次喊出“3年内上市”口号,引进各路人才加盟。

而上海国资大力引进民生证券,也有自己的“小算盘”。当前A股50家券商,北京、上海和深圳各有7家、7家和5家,位居前三。如果民生证券独立IPO,则上海上市券商最多,并与深圳进一步拉开差距。

两年半后,因泛海系债务危机,国联集团入主,民生证券独立IPO梦碎。

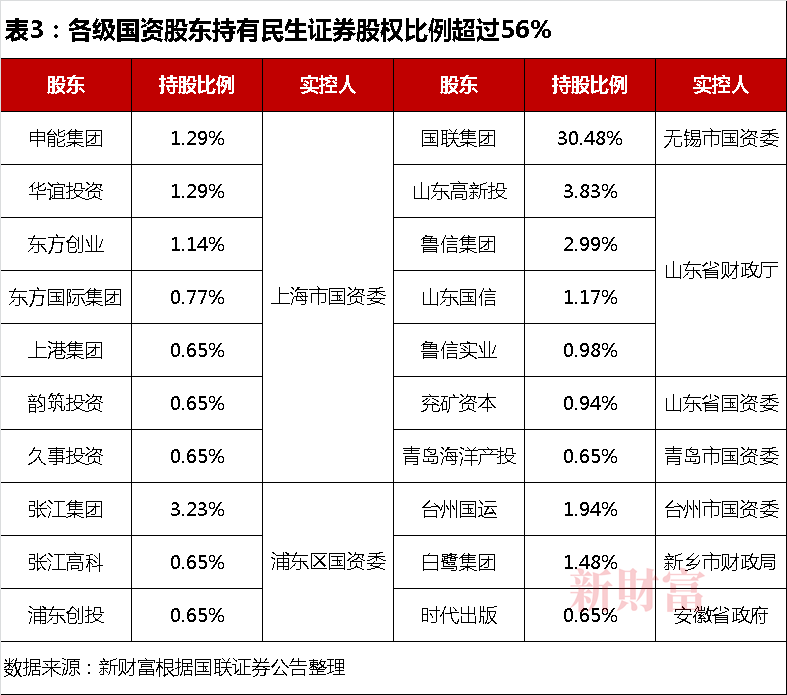

本次收购案若成行,民生证券股东将转而持有国联证券新发行股份,实现了资产证券化。46个股东中,以国联集团为首的地方国资股东,合计持股超过56%,其中,山东国资股东持股10.56%,与上海国资持股10.97%旗鼓相当(表3)。

入场时间决定了投资的账面收益。

民生证券总股本约113.84亿股,假如对应300亿元估值,则每股价格约2.64元。其2020年两次引资的价格为1.36元/股,上海国资股东的投资收益率将达到94%。山东国资股东因入场较早,收益率也更高,如山东国信持股成本约1亿元,持股市值3.5亿元,收益率约250%。更早投资的白鹭集团,持股收益率或达454%。大股东国联集团持股价值则基本不变。

不过,即使发行股份并购方案能顺利实施,国联集团所获股份禁售期为3年,其余股东禁售期一年。股东们实际收益将取决于解禁后国联证券的市场价,还有较高不确定性。

04

国联证券净利润下滑,收购可提升实力

国联证券创立于1992年,前身为无锡证券,2008年改制更名为国联证券,2015年7月在香港联合交易所上市,2020年7月登陆上交所,成为第12家“A+H”券商。

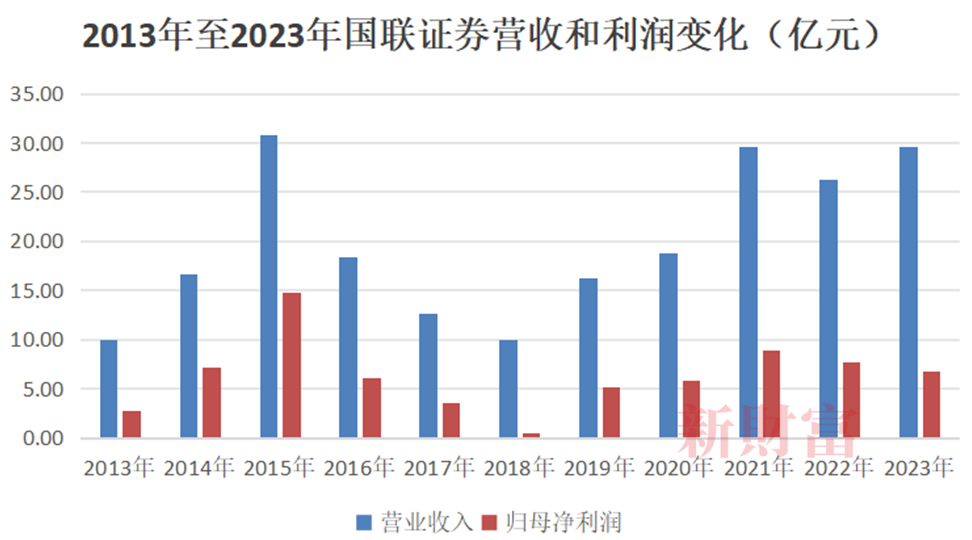

上市后,国联证券规模逐渐扩大,2015—2023年,其总资产从312亿元增至871亿元,增加2.8倍;净资产从80亿元增至183亿元,增加2.3倍;但业绩却不如人意。

2015年,国联证券的营收曾达到历史高点30.8亿元,随后3年连续大幅下滑,2018年只有9.9亿元,随后增长至2023年的29.55亿元,但归母净利润则从2015年的15亿元降至6.71亿元,腰斩不止(图3)。

图3:2013年至2023年国联证券业绩波动较大

数据来源:新财富根据同花顺iFind整理

在券商竞争激烈的背景下,为增强实力,通过并购做大做强是常见策略。2023年4月,国联证券以22.26亿元收购中融基金75.5%股权,并将其改名为国联基金,并表当年,国联证券资管业务收入即同比增加129%。

更大的交易则是收购同行。

2020年9月20日,即国联证券于A股上市两个月后,即公告称,拟从国金证券(600109)控股股东长沙涌金(集团)有限公司手中收购国金证券7.82%股份,并筹划以发行A股股票的方式吸收合并国金证券。

彼时,国金证券资产规模、业绩、市值都明显超过国联证券。这起“蛇吞象”式合并案因交易相关方在部分核心条款未能达成一致,当年10月宣告终止,股权转让协议也失效。

4年后,国联证券启动收购民生证券,若顺利完成,其综合实力将有较大提升。

05

综合实力从40名开外向行业前1/4挺进,投行业务或将跃升至第四

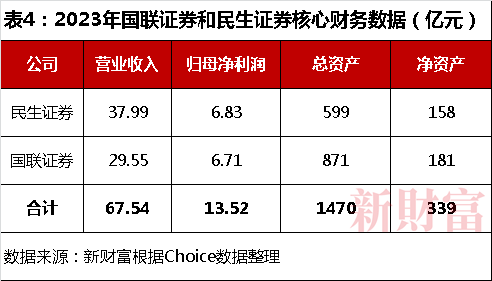

国联证券资产规模领先,民生证券营收、利润则略胜一筹,双方基本“门当户对”(表4)。

收购带来的好处显而易见。其一是资产及营收规模等硬实力排名将大幅提升。

根据Choice数据,至2023年末,国内117家券商中,民生证券和国联证券总资产规模分列第45和第33名,合并后达1470亿元,有望超过浙商证券(1455亿元),提升至第24位。

民生证券和国联证券的净资产分列第49和第41名,合计339亿元,有望提升至第25位。

国联证券、民生证券营收分列第43和第33名,合计67.54亿元,有望排在第25位。

国联证券、民生证券的归母净利润分列第37和40名,合计13.52亿元,可排在第29位。

整体而言,合并后,新国联证券的资产与业绩排名将从40名开外提升至25名左右,排在行业的前1/4,从腰部券商向头部券商挺进。

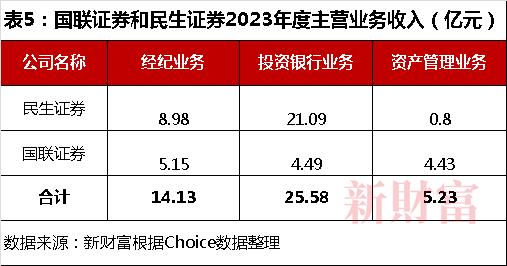

其二,可以将民生证券颇有优势的投行、研究及经纪业务纳入囊中,提升影响力。

2023年,民生证券投行业务收入达21亿元,是国联证券的5倍;经纪业务收入8.98亿元,是国联证券1.7倍(表5)。

民生证券的投行承销能力向来较为突出。2020年、2021年,民生证券IPO承销数量均位列行业第五。2022年,其承销IPO数量为18家,排名第七。2023年,民生证券收获20个IPO承销项目,超过华泰联合证券和中金公司,重回业界第五名。

按2023年IPO项目募资规模来看,民生证券和国联证券投行子公司华英证券分别是201亿元、23.7亿元,市占率为5.6%、0.7%。目前民生证券储备项目36单,行业排第四。收购后,国联证券的投行业务短板将得到补足。

此外,民生证券的研究业务优势较为显著。

作为国内最早从事卖方研究的机构之一,民生证券研究院在人工智能、TMT、金属、能源、汽车、策略等领域的研究实力领先,佣金收入也较为靠前。

2023年,国联证券、民生证券公募佣金分仓收入分别为1.03亿元、3.66亿元,排名第38、17,合并后佣金收入4.7亿元,将可跃升至第12名。

几大主营业务中,国联证券资产管理业务更有优势,2023年该板块创收4.43亿元,是民生证券的5.5倍。

其三,实现区域优势互补,提升整体竞争力。

国联证券立足于长三角地区,深耕无锡,辐射重点区域。截至2024年4月,国联证券有101家网点,其中有63家位于江苏省。

民生证券2023年报显示,其46家营业部里,有35家位于北方,且在河南有26家分支机构,双方整合将实现对南北方重点区域的快速覆盖。

最后,合并后综合资金成本有望下降。民生证券2023年12月发行的3年期公司债利率为4.2%,国联证券于2024年1月发行的3年期公司债利率为2.8%,国联证券资金成本低于民生证券,收购后,其综合付息债务成本有望下降。

06

国联集团牌照布局完整,“国联+民生”占其总资产比例过半

国联证券并购民生证券要追溯到2023年3月,泛海控股持有的民生证券34.71亿股股份(占总股本的30.3%),以起拍价58.65亿元被司法竞拍。

东吴证券(601555)、浙商证券(601878)和国联集团三家参与竞拍,经过162轮竞价,最终,国联集团以91.05亿元拿下,较起拍价足足高出32.4亿元,溢价55%。

国联集团同时成为民生证券、国联证券的第一大股东。“一参一控”要求下,在溢价收购民生证券30%股权时,国联集团或已有通盘考虑,谋求通过已上市的国联证券合并退出。

2023年12月,国联集团获批成为民生证券第一大股东。随后,民生证券也迎来新“掌门人”。“75后”顾伟曾任无锡市地方金融监督管理局党组书记、局长,2023年12月被任命为国联集团总裁。2024年3月,民生证券召开股东大会和董事会,顾伟被推举为董事长。4月,国联证券即公告,计划收购民生证券全部股权。

重组前,国联集团控制国联证券49%股权,同时持有民生证券30.49%股权,假如民生证券总作价300亿元,和国联证券停牌前总市值296亿元基本一致,二者合并后,国联集团控制新国联证券股权比例会更高,控制权更加稳固。

券商并购不仅考验资金实力,也考验地方政府的支持力度。

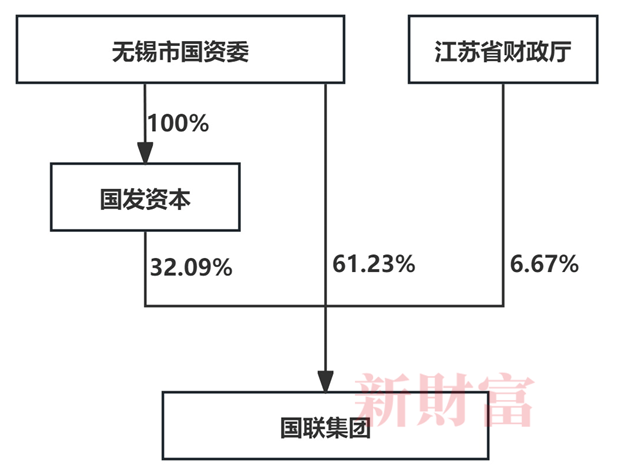

国联集团成立于1999年5月,前身是无锡市国有资产投资开发总公司,最新注册资本为83.91亿元,无锡市国资委穿透后合计持股93.33%,江苏省财政厅持股6.67%。

图4:国联集团背靠江苏省和无锡市两级国资

资料来源:新财富根据国联证券公告整理

目前,国联集团已形成金融服务、实业经营和投资运作三大业务。

在金融领域,国联集团除了控制国联证券,还控制国联信托、国联期货、国联人寿、国联财务、无锡长交所、江苏资产和联合担保等多家金融机构,牌照布局较完整。

在实业领域,国联集团控制华光环能(600475,市值81亿元),以及无锡一棉、大数据集团、医疗健康集团等。

投资领域则是锡创投和香港锡洲。其中,锡创投管理基金规模2400亿元,聚焦生物医药、集成电路、双碳节能、先进制造等战略性新兴产业。香港锡洲则是无锡市驻香港的窗口公司和国联集团在海外从事资本运作和外资引进的重要平台。

国联集团的三大主营资产,均有望与国联证券、民生证券等投行业务产生良性互动。

截至2023年末,国联集团总资产2040亿元,净资产531亿元,当年实现营收262亿元,利润总额41亿元。

国联证券总资产871亿元,净资产181亿元,占国联集团的43%、34%;营收29.55亿元,利润总额6.75亿元,占比则只有11%、16%,业绩占比明显低于资产占比。

国联证券完成收购民生证券后,总资产超过1470亿元,将占国联集团总资产的56%,约占半壁江山,其盈利质量是否能同步提升,也值得期待。

07

券商整合潮起,人才不可或缺

2023年11月,为实现中央金融工作会议提及的“培育一流投资银行”的目标,证监会表态将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强。

除了国联证券和民生证券,“平安+方正”“太平洋+华创”“浙商+国都”并购大戏也在上演。

其中,浙商证券收购国都证券的意愿较为强烈。

2024年3月29日,浙商证券公告称,拟受让重庆信托等多家机构持有的国都证券19.15%股权,预计耗资29.84亿元。

5月10日,浙商证券再发布公告称,拟参与竞拍同方创投、嘉融投资公开挂牌转让的国都证券股份,连同前述协议转让,将合计取得国都证券34.25%股份,远远超过现第一大股东中诚信托(13.33%),实现控股。两次交易浙商证券预计总耗资41亿元。

浙商证券的控股股东是浙江交投集团,持股约55%,控制权稳固,这也使得浙商证券除了现金收购,还可如同国联证券一般发行股份收购,存在更多腾挪空间。

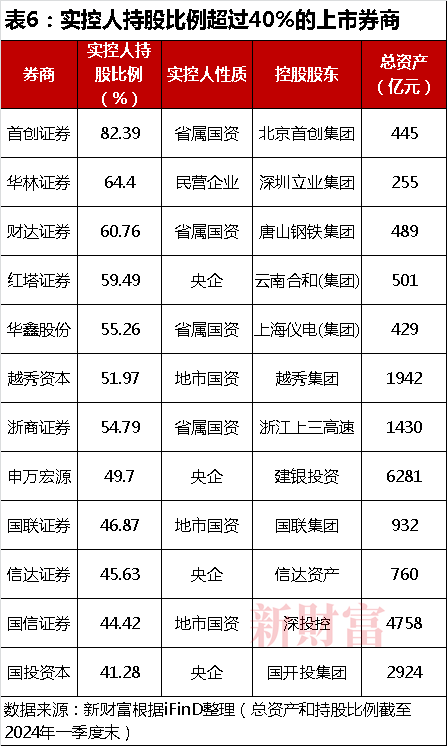

新财富统计发现,A股上市券商中,实控人持股比例超过40%的券商,共计12家,11家为国资控股,只有华林证券为民企,但其总资产规模最低,只有255亿元(表6)。

实控人持股40%以上,上市券商通过发行股份合并中小券商,不影响实控人控制地位;而且,目前国资股东普遍有提升市值管理水平的诉求,更容易产生整合冲动。

中信证券、国泰君安、华泰证券、中国银河、海通证券、中金公司和中信建投等虽未在上述名单中,背后主要股东也是各级国资,且总资产动辄数千亿元,或不满足“坐看云起”,该出手时也会出手。

2022年9月,宏泰集团成为天风证券第一大股东,持股比例达到13.84%,并通过与武汉商贸集团(8.78%)签订一致行动协议,合计控制22.62%股权,成为天风证券控股股东,湖北省财政厅成为实际控制人。天风证券就此成为省属国企。

当然,券商整合也不全是国资独角戏。太平洋证券和华创证券联合,就是两家民企券商想要抱团取暖。

券商能否做大做强,资产规模和股东背景非常重要,但人才同样不可或缺。

民生证券投行业务能做大,和中信证券背景的高层集体加盟息息相关。国联证券“挖角”的步伐也没停止。

曾担任中信证券海外业务及固定收益业务行政负责人,执委、财务负责人的葛小波,2019年出任国联证券总裁,2022年进一步出任董事长并兼任总裁至今。

2023年9月,曾先后荣获“新财富白金分析师”“新财富杰出研究领袖”的徐春,从长江证券跳槽国联证券,12月升任副总裁,是高管团队中唯一的“80后”。此后,长江证券多名首席分析师加入国联证券,大大提升公司的研究实力,并对公募佣金的增收起到催化剂作用。

有钱又有人,国联证券和民生证券合并后能否实现“1+1>2”的目标,仍需观察。而其重组方案本身,或还面临交易对价与发行价的重新博弈。

本文所提及的任何资讯和信息,仅为作者个人观点表达或对于具体事件的陈述,不构成推荐及投资建议。投资者应自行承担据此进行投资所产生的风险及后果。

《新财富》杂志于2001年3月创刊,专注资本市场深耕细作,“最佳分析师”“最佳董秘”“500创富榜”“最佳上市公司”“最佳投行”等权威专业评选和《德隆系》《明天帝国》《收割者》等经典研究案例影响深远。

新财富杂志社旗下主要新媒体平台包括:新财富杂志微博、新财富杂志公众号、新财富杂志视频号。

地址:深圳市福田区彩田路7006号深科技城A座43层