国产产品加速获批、十四五规划放宽配置数量打开成长空间、多家行业公司上市增强市场关注度,千亿规模级别的手术机器人行业热度正在不断提升。

01、手术机器人是什么?

外科手术的发展历史可以分为三个阶段:开放外科手术、微创外科手术和机器人辅助外科手术。辅助医生开展各类外科手术的机器人统称为手术机器人,其研发和制造融合了包括医学、机械学、生物力学、计算机科学等在内的多种学科。

手术机器人由信息接收系统、中枢处理系统和操作执行系统三大部分组成。按照各自的临床用途,手术机器人可分为四大类:腔镜手术机器人、骨科手术机器人、自然腔道手术机器人及其他手术机器人,其中包括泛血管手术机器人及经皮手术机器人。

外科手术医生通过控制台远程控制连接在机械臂上的手术器械完成加压、切割、凝血、解剖、缝合及操控组织等手术步骤。

1)信息接收系统:通过智能感知图像、力、空间等,分别形成视觉、触觉、位置觉等,形成3D影像平台为医生提供具有沉浸感且清晰细致的解剖组织结构图像。

2)中枢处理系统:根据医生经验数据和算法规则,将指令转换为动作的中转站。

3)操作执行系统:指机械臂接收来自中枢处理系统的指令后,能够代替人手实现抓持、钳夹、缝合等各项手术操作,主刀医生无需与病人进行直接操作,比人手的活动自由度更广且造成创口更小。

资料来源:EDDA招股书

手术机器人作为创新型智能医疗设备,能在人体腔道、血管和神经密集区域完成精细的手术操作,具有定位准确、手术创伤小、感染风险低和术后康复快等优点,可满足患者对优质医疗服务的需求,还能帮助更好地应对全球老龄化引起的医疗资源不足等问题。其具有操作精准度高、操作稳定以及可重复性强等特点,就精度要求较高的微创手术而言,手术机器人为微创手术患者带来了极大的临床效益。

资料来源:思哲睿招股书

02、市场空间有多大?

在手术机器人的临床效益及关键技术的突破使手术机器人需求不断增加以及未来获批的手术机器人数量增加等多重因素的推动下,全球手术机器人市场实现快速增长。全球手术机器人市场从2016年的35亿美元增加至2021年的104亿美元,年复合增速为24.2%。预计2030年整体市场规模将达587亿美元,2021-2030年的CAGR为21.3%,依然保持较快增长。

全球手术机器人市场规模(出厂价,亿美元)资料来源:精锋医疗招股书,Frost&Sullivan

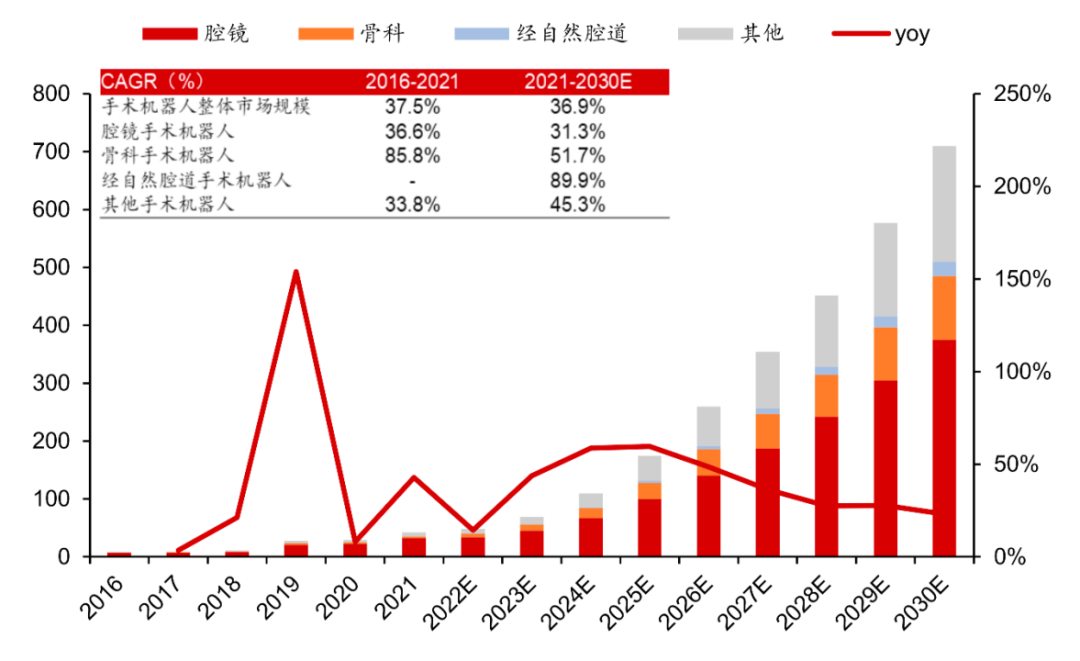

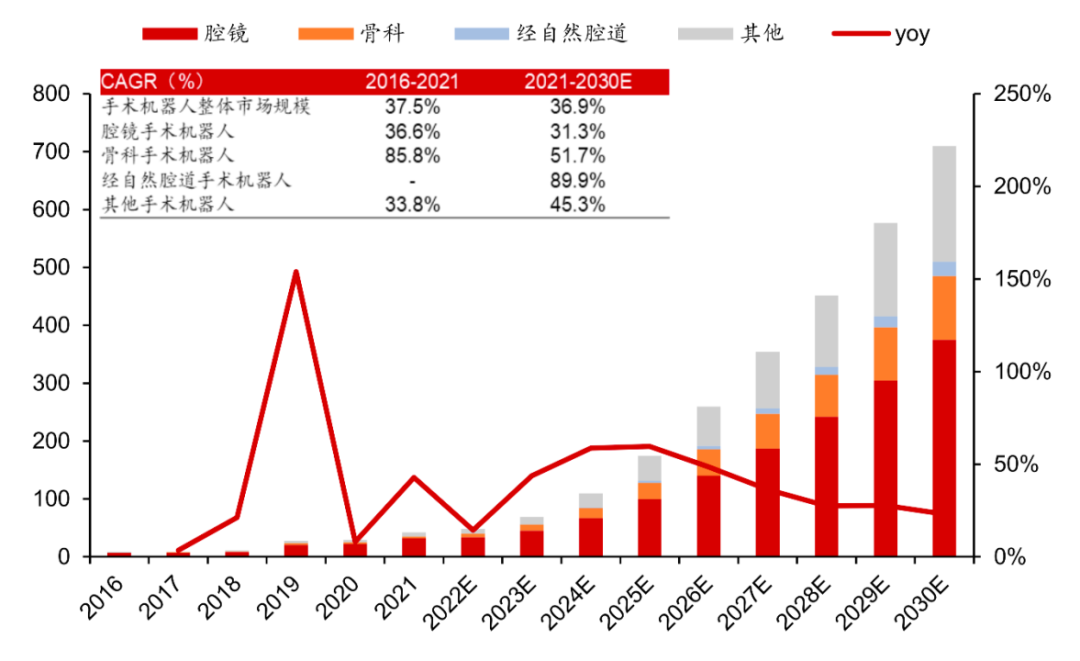

中国手术机器人市场增速更是快于全球。据Frost&Sullivan数据,中国市场规模从2016年的8.54亿元增长至2021年的41.93亿元,年复合增速为37.5%,增速快于全球市场的24.2%。预计中国市场规模到2030年将达709.52亿元,2021-2023年的CAGR为36.9%,维持高速增长态势。

中国手术机器人市场规模(亿元)资料来源:Frost&Sullivan,精锋医疗招股书

其中又以腔镜手术机器人市场相对成熟,空间最大。据Frost&Sullivan数据,全球腔镜手术机器人市场空间从2016年的180亿元增长至2021年的424亿元,年复合增速为18.7%。预计2030年将达1843亿元,2021-2030年的CAGR为17.7%。随着中国腔镜手术机器人的密集立项和获批,预计中国市场将从2021年的32.4亿元增长至2030年的374.9亿元,年复合增速为31.3%。

目前腔镜机器人赛道主要集中在多孔腔镜手术机器人领域,单孔占比有望快速提升。据Frost&Sullivan数据显示,中国多孔腔镜手术机器人的市场规模将从2021年的32.4亿元增长至2030年的221.3亿元,CAGR为23.8%。由于单孔腹腔镜的起步时间较晚,2018年才开始商业化进入市场,预计中国市场规模将从2023年的1.6亿元增长至2030年的153.6亿元,CAGR为92.2%,实现高速增长。

而且我国机器人辅助腔镜手术渗透率远低于发达国家。2021年腔镜机器人中国的渗透率仅为0.7%,远低于美国的15.50%,预计2030年将提高至3.4%。中国多孔腔镜手术机器人的装机量在2016、2021和2030E年分别为58、262和3732台(2021-2030CAGR为34.3%),市场潜力大。单孔机器人预计在2023年开始陆续装机,2030年提升至1892台。

同时,目前第二成熟的手术机器人赛道的骨科手术机器人,也在保持高速增长。中国骨科手术机器人的市场空间从2016年的0.17亿元增长至2021年的2.06亿元,年复合增速为64.9%。预计2026年达42.05亿元,2021-2026的CAGR为82.8%。

而自然腔道手术机器人则是全球手术机器人市场中增长最快的细分赛道。2021年全球经自然腔道手术机器人市场规模为12.07亿元,2021-2030E年复合增长率为35.5%。据Frost&Sullivan预测,2023-2030年中国经自然腔道手术机器人市场份额将从0.28亿元增长至25.13亿元(CAGR为89.9%)。

03、为什么当下时点关注?

国产产品多机遇共振,有望进入商业化元年。

由于手术机器人技术壁垒高,进入难度大,全球范围内以达芬奇一家独大,2021年达芬奇在整个手术机器人行业市占率55%,在腔镜机器人市占率92%。但经过不断技术积累,近年来国内厂家产品陆续面世,进入密集获批上市阶段。

2007年,国家科技部“863计划”打开了手术机器人研发之路,三年后,科研学者主导的国产机器人项目陆续进入临床,不同术式的手术机器人兴起。2015年,国内手术机器人正式进入百花齐放时代,以微创机器人为代表的企业们便成立于此时。

相较于2021年全年只有6款产品获批,2022年手术机器人获批产品呈现了大爆发状态。据亿欧网公众号不完全统计,2022年全年共有15款产品获批,其中腔镜三款,骨科10款获批,神经外科两款。

与此同时,随着国内腹腔镜手术机器人相关政策逐步放松。

近年来,国家卫健委、科技部等部门多次在行业发展计划、纲要中提及手术机器人,明确提出重点开发腔镜、骨科等手术机器人,加速突破图像配准、高精度定位等核心技术,鼓励、支持创新设备产业化。2022年后国产手术机器人产业化进程明显加快,至今有多款国产手术机器人获批上市,多科室应用批准逐步推进。

2018-2020年间腔镜手术机器人的配置证规划数量由43台增至268台,2023年6月,十四五期间大型医疗设备配置规划已经下发,十四五期间将新增559台腔镜手术机器人,相比十三五期间下发的225台增幅较大,将为整体市场规模带来较大增幅。

配置证下发后,考虑到大型设备进院需要一定时间,机构预计2024年开始将陆续有订单落地及装机,与十三五期间不同的是,国产近两年陆续有产品上市,将抢占部分订单,国产有望崛起。

而且尽管达芬奇早在2010年左右就进入中国,但由于在配置证限制下,直觉外科并未在中国大批量装机,截至2023Q2末,我国仅有约350台腔镜手术机器人,一定程度限制了直觉外科在国内市场的增长,我国市场还有大批空白医院尚未触及。随着国产企业的陆续上市,及今年新一轮配置证的放开,国产手术机器人有望打破进口垄断的局面,迎来商业化快速发展。

04、有哪些相关企业?

国内手术机器人布局最为全面的微创机器人,成立于2015年,目前已经商业化的产品包括图迈1代,鸿鹄骨科手术机器人,蜻蜓眼三维电子内窥镜。其中图迈1代为我国最先获批的国产4臂腔镜手术机器人(泌尿适应症)。即将上市的产品包括图迈2代,R-ONE血管介入、MonaLisa前列腺穿刺活检机器人。

精锋医疗是国内首家获批的全科适应症的腔镜机器人公司,成立于2017年,公司拥有四个主要适应症的MP1000已经于2023年8月获批,为国产企业在国内首个获批四个主要科室适应症的手术机器人。二代-MP1000Plus同样与今年8月上市,性能全面提升,新增荧光显影、多模态画中画、双控制台等多项新功能。

同时,公司也布局了技术较为前沿的单孔手术机器人和经自然腔道机器人,均有望在2023年完成临床,其中单孔机器人的妇科适应症有望在2023年获批。

进行多机器人产品线布局的思哲睿成立于2013年,通过持续自主研发构建了腔镜手术机器人(康多机器人)、经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人、脊柱内镜手术机器人等丰富的手术机器人产品矩阵,适用于泌尿外科、妇科、普外科、胸外科、耳鼻咽喉头颈外科、骨科等科室。其中康多机器人为3臂手术机器人,截止2023年2月已获批全部泌尿外科腹腔镜手术操作适应证。

国产骨科手术机器人龙头的天智航,其主要产品创伤骨科和脊柱外科手术的通用型骨科导航定位机器人“天玑”于2016年11月批,可以满足骨盆、髋臼、四肢等部位的创伤手术及全节段脊柱外科手术要求。新一代产品天玑2.0也于2021年2月获批,该机型相对于前序机型在易用性和全流程手术控制上得到进一步提升,提高了机器人辅助手术的效率。2023年7月,适用于膝关节置换的机器人也获得国药监局批准,天玑的适用领域拓展至膝关节。

键嘉医疗则拥有首个获批的国产关节置换手术机器人,其ARTHROBOT髋关节置换手术机器人2022年4月成为首个获得第三类医疗器械注册证的国产髋关节置换手术机器人,膝关节置换适应症于2023年1月拿到注册证。除此之外公司还布局了种植牙手术机器人及全骨科手术机器人。