证券时报网

数据宝

2026-07-14 22:02

政策支持基层市场扩容,创新药放量确定性提升。

创新药概念逆市走强,药明康德创阶段新高

今日(7月15日),AI赛道集体降温,存储芯片、先进封装、MLCC、玻璃基板、CPO等概念指数大幅走低。此前调整时间较长的医药板块逆市走强,其中创新药指数涨幅靠前,其指数日K线已录得五连阳,并站上120日均线。

A股创新药龙头药明康德延续上涨势头,该股盘中一度涨超6%,股价最高达到135.17元/股,创2022年以来新高,最新A股市值为3252.36亿元。

另一只创新药概念股迪哲医药-U表现更加亮眼,该股今日录得“20cm”涨停,至此已连续两日斩获涨停板,7月以来累计涨幅达到69.3%。

7月14日午间,迪哲医药-U公告,公司与AstraZeneca UK Limited(以下简称“阿斯利康”)签署《许可协议》,授予阿斯利康在全球范围内的独家开发、商业化舒沃哲®的权利。公司将获得阿斯利康支付的一次性、不可返还的首付款6亿美元,最高达4亿美元的临床开发里程碑款项以及最高达5亿美元的销售里程碑款项;此外,公司将获得按舒沃哲®全球销售额最高到低双位数的阶梯式比例的特许权使用费。

除上述2股外,今日股价大幅上涨的创新药概念股还有博瑞医药、万邦医药、睿智医药、海特生物、阳光诺和、常山药业等。

创新药迎来多年维度的业绩兑现窗口

个股活跃的背后原因,是整个创新药赛道景气度的持续升温。

国家药监局披露的最新数据显示,今年1月至6月,我国创新药对外授权共达成81笔合作,交易总额约1100亿美元,已达2025年全年总额的80%,再创历史新高。与此同时,国家药监局透露,今年上半年我国共批准38个Ⅰ类创新药上市,其中11个为新靶点、新机制药品,且均为自主研发的国产创新药。

政策端利好也在持续释放。日前,国家卫生健康委、国家中医药局、国家疾控局三部门联合发布《国家基本药物目录(2026年版)》,新版目录自2026年9月1日起施行。此次调整是继2018年版目录之后时隔八年的新一轮系统性调整。

此次新版基药目录调整被市场视为创新药行业政策环境的标志性转变。国家卫生健康委药政司司长龚向光在7月9日举行的新闻发布会上介绍,此次调整尝试将创新药纳入遴选范围,经过专家技术咨询和评审论证严格把关,最终共有16种创新药纳入新版目录,其中包括4种国产Ⅰ类创新药。龚向光表示,这些创新药临床价值高、受众人群较多,适宜各级医疗卫生机构配备使用。

中信证券认为,本次调整最大的亮点是首次打破基本药物排斥高价创新疗法的惯例,将国产Ⅰ类创新药、GLP-1、单抗及靶向抗肿瘤药等纳入目录,释放了强烈的支持创新药发展的政策信号,进一步拓宽了创新药进入基层和基本用药体系的渠道,为国内创新药产业高质量发展提供了明确的政策支撑和市场空间。

国金证券表示,医保谈判常态化吸纳创新品种,持续打开创新药院内放量空间。国内龙头药企正形成“高研发投入—丰富管线—产品商业化—反哺研发”正向循环,创新药收入占比稳步提升,行业盈利弹性持续释放,迎来多年维度的业绩兑现窗口。

机构看好22只概念股今明两年业绩

当前正值上半年业绩预告披露高峰期,创新药概念股业绩表现如何?据证券时报·数据宝统计,截至7月15日收盘,根据目前披露的业绩快报、预告净利润下限(无下限则取公告数值)计算,2026年上半年净利润同比增长(含扭亏为盈)的创新药概念股有20只。

预计盈利最高的是吉林敖东,公司预计2026年上半年净利润为19.22亿元至21.79亿元,同比增长50%至70%,业绩大增主要原因是公司投资收益同比增加。

天士力发布的业绩快报显示,2026年上半年公司净利润为8.93亿元,同比增长15.23%。截至2025年末,公司拥有在研创新药31项,其中处于NDA/Pre NDA阶段4项,处于临床II、III期阶段17项。

海思科预计2026年上半年净利润为7.9亿元至8.7亿元,同比增长513.25%至575.35%。报告期内,公司签署多个产品对外授权的交易合同,根据协议约定在上半年收到了首付款等款项,实现了较大金额的产品授权收入。

预计净利润靠前的还有华海药业、康龙化成、昭衍新药、海正药业、联化科技等。

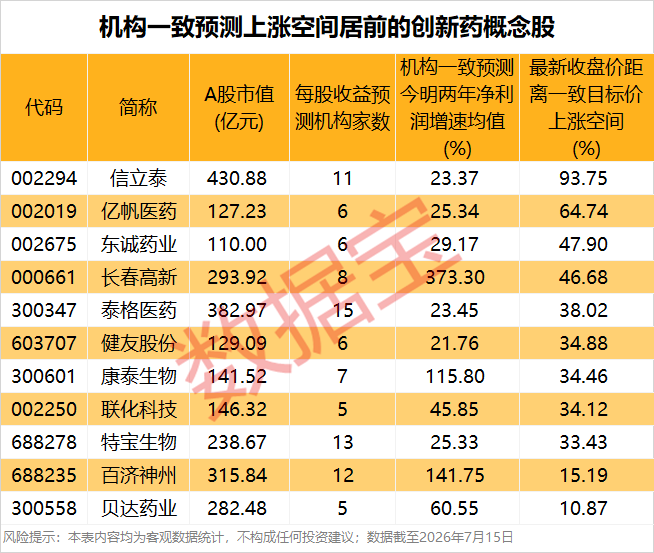

未来增长预期方面,机构预测或能提供一定的参考。据数据宝统计,根据5家及以上机构一致预测,今明两年净利润增速均有望超20%的创新药概念股有22只。

以最新收盘价与机构一致预测目标价相比,这22股当中,上涨空间逾10%的有11股,包括信立泰、亿帆医药、东诚药业、长春高新、泰格医药等。

信立泰的机构一致预测上涨空间居首,达到93.75%。华源证券指出,公司创新转型成果显著,2025年创新药收入超过仿制药,成为营收增长的核心引擎。公司积极布局siRNA、环肽、口服多肽等前沿技术平台,早期管线储备丰富,差异化优势明显。