中国核技术应用产业迈入高速发展期。

电子布概念集体大涨

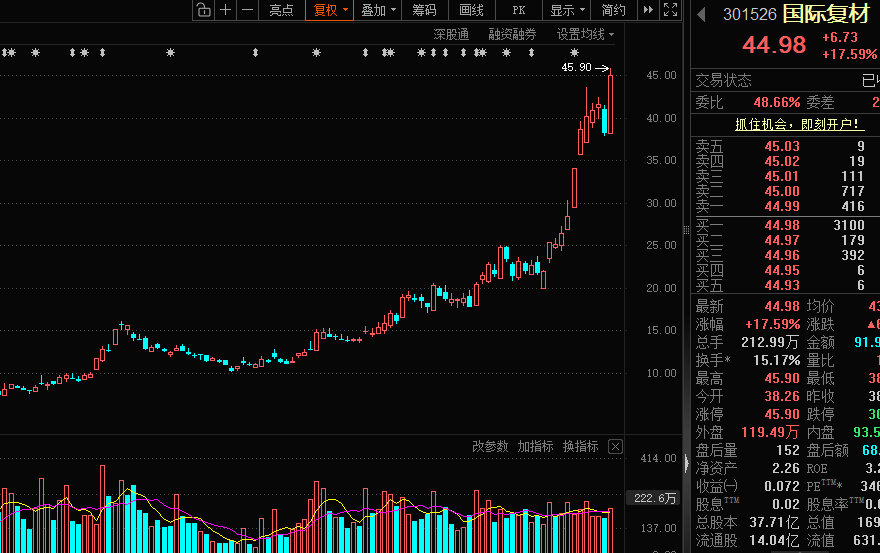

6月24日,电子布概念再次走红。概念股国际复材(301526)盘中一度触及“20cm”涨停板,收盘涨幅回落至17.59%,最新收盘价创历史新高。至此,近1年来该股累计涨幅已达到11.36倍,晋级十倍股行列,涨幅排名同期A股前10。

公司近期在接受调研时透露,公司电子级玻璃纤维生产线设备更新及数智化提质增效项目于2025年内完成点火。项目投产后,在公司各系统的通力合作下,该产线已达产达标,目前生产正常稳定。目前公司正在全力推进年产3600万米高频高速电子纤维布项目建设。

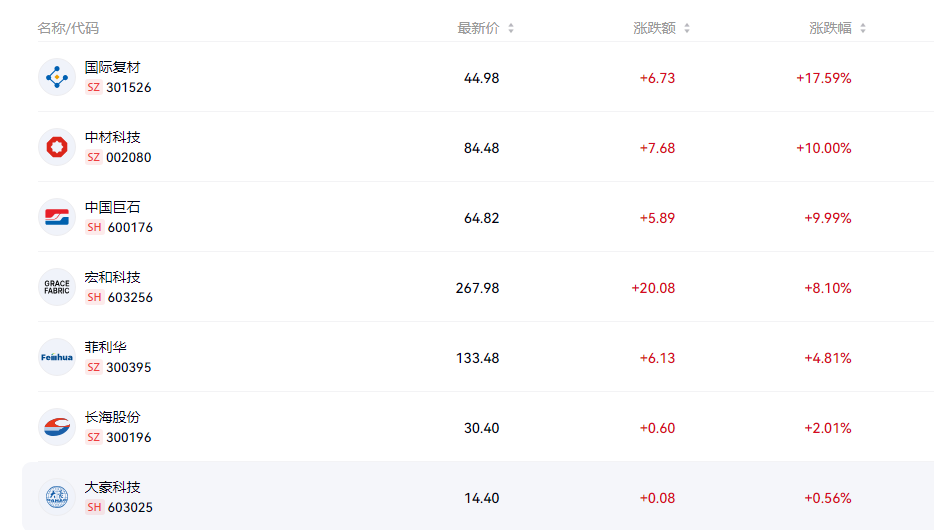

除国际复材外,其他电子布概念股如中材科技、中国巨石、宏和科技、菲利华均录得不少涨幅。中国巨石收盘股价涨停,最新收盘价同样创历史新高。

欧美多国重新拥抱核电

当地时间周二(6月23日),美国能源部宣布,将向公用事业公司和能源企业提供总额175亿美元的贷款支持,以加快全美10座大型核反应堆的建设和部署。美国能源部长克里斯·赖特表示,这些贷款将有助于降低核电项目建设成本,并有望将相关项目建设进度提前约3年。

据悉,该贷款计划将支持5个核电项目的建设,每个项目配备两座大型核反应堆。资金将主要用于采购核电站建设过程中制造周期长、交付时间久、投资规模巨大的关键设备和核心部件。

AI数据中心的快速扩张,正给美国电力系统带来前所未有的压力。华源证券分析,AI数据中心带来的新增电力需求为未来十年的核电复兴提供了坚实基础。从产业趋势看,全球核能正在从传统公用事业资产逐步演变为AI时代的核心基础设施。

在美国大力投入核电建设的同时,欧洲能源版图也在悄然发生变化。近日,瑞典最大电力企业瓦滕法尔集团宣布,已选定英国罗尔斯—罗伊斯公司在瑞典西南部建设3座小型模块化反应堆。这意味着,瑞典将在时隔40多年后再次建设新的核反应堆。

这一转变,在欧洲并非个例。早在2023年4月,芬兰最新一座核反应堆正式投入运行,装机容量达到1600兆瓦,这是欧洲16年来投运的首个新核电机组。此外,丹麦、挪威等北欧国家也陆续重新评估核电。

我国核电迈入高速发展期

核电作为重要的基荷电源,在能源转型与“双碳”建设过程中扮演重要角色,既可以提供稳定的清洁能源供应,又能够支撑核能产业的复苏与发展。

据央视财经,在全球能源转型与算力产业高速发展的背景下,核能凭借零碳清洁、稳定高效的核心优势,成为我国能源结构升级的核心力量,也是保障国家能源安全的重要支撑。据《中国核能发展报告(2026)》蓝皮书披露,2030年前我国核电运行装机规模有望成为世界第一。

过去10年,中国核技术应用产业迈入高速发展期。中国核能协会发布的《中国核技术应用产业发展报告(2025)》提供的数据显示,2024年中国核技术应用产值达到8900亿元,较2022年增长27%,2020—2024年均复合增长率为15.6%。报告还预计,2030年左右,中国核技术应用产业整体规模将较目前翻一番。

华泰证券研报指出,2026年开始,煤价潜在的反弹、碳价持续上涨、机制电价试点托底政策的出台很大概率为资本市场过去3年担忧的核电降价画上了阶段性句号。随着“十五五”核电密集投产,预计核电龙头股价或将先后迎来盈利修复、成长加速与估值提升三重利好。

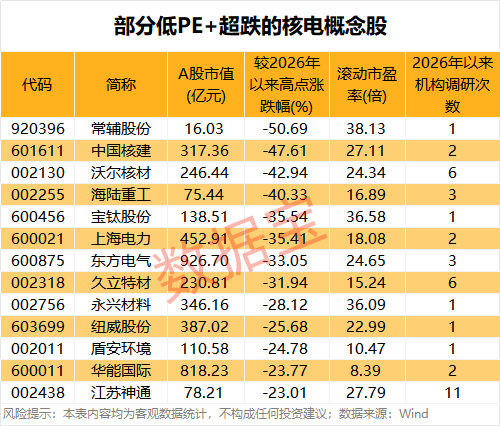

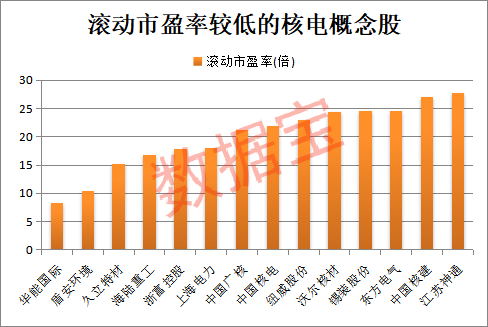

18只概念股市盈率低于40倍

据证券时报·数据宝统计,截至6月24日收盘,滚动市盈率低于40倍的核电概念股有18只。华能国际滚动市盈率为8.39倍,排在最低位置。公司旗下联营企业包括霞浦核电、石岛湾核电。久立特材、海陆重工、浙富控股、上海电力滚动市盈率介于10倍至20倍之间。

盾安环境滚动市盈率为10.47倍。公司已发展成为国内核电通风空调制冷产品线最齐全的供应商,并且是国内该领域唯一具备抗震分析资质的企业。截至2025年底,公司已为国内外34个核电站及军核项目,共计96台机组提供了核级冷机、空调、风机、风阀、换热器等设备,实现国内核电站客户覆盖率100%。

久立特材滚动市盈率为15.24倍。公司深耕核电管材领域多年,现具备核1/2/3级产品配套能力,并已积累相应资质和项目经验。一季度末,公司前十大流通股东名单中机构云集,其中3只社保基金组合持仓市值合计14.44亿元,同时该股还获得3只养老保险基金组合重仓。

除久立特材外,上述市盈率低于40倍的核电概念股中,一季度末社保基金重仓持有的还有永兴材料、利柏特,持仓占流通股比例分别达到3.56%、3.12%。

从股价表现来看,以6月24日收盘价与年内高点相比,上述18只核电概念股中,8股回撤幅度超30%,包括常辅股份、中国核建、沃尔核材、海陆重工、宝钛股份等。常辅股份回撤幅度最高,达到50.69%。