证券时报网

李在山

2026-06-05 17:54

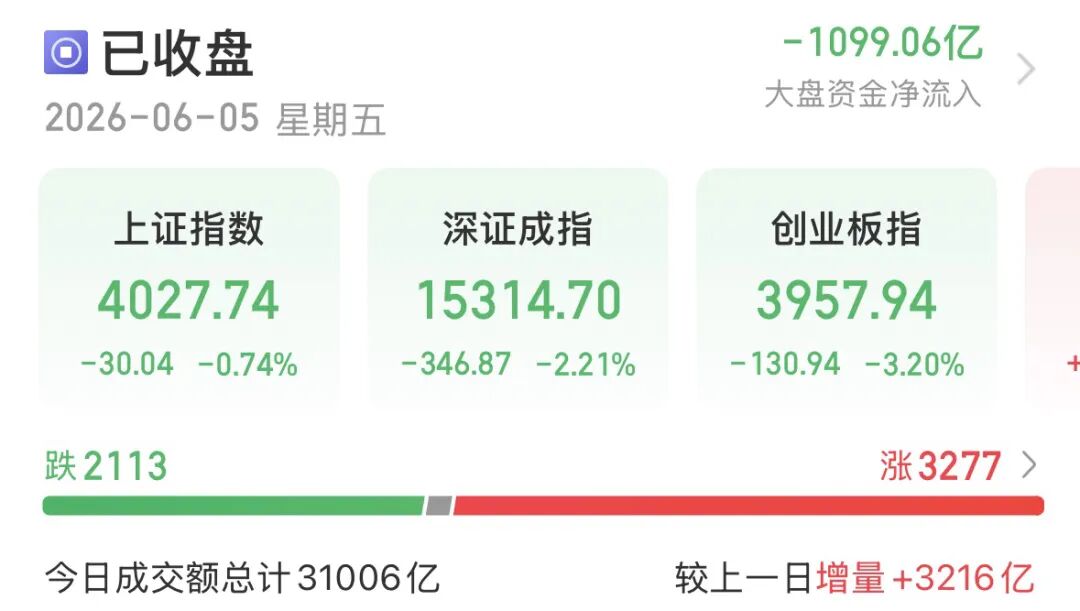

6月5日,A股午后跳水,半导体、存储芯片、CPO等科技板块大幅下挫,拖累双创指数走弱,市场成交额放量突破3万亿元。盘面呈现“指数弱、个股强”的格局,全天共计3277只个股收涨。

受访人士指出,午后市场跳水源于前期科技板块持仓过于拥挤,获利盘集中出逃。其余板块成交持续缩量,难以继续为高位科技标的提供增量资金支撑。叠加中美陆续筹备巨型科技企业IPO上市,投资者需警惕科技成长板块回调风险。

电子、通信板块大幅回调

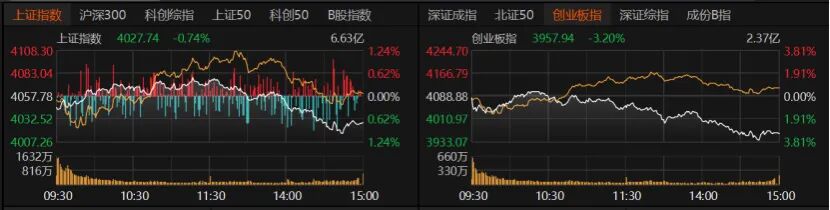

指数低开后回升,但午后加速跳水。沪指收跌0.74%报4027.74点,创业板指收跌3.2%报3957.94点,深证成指收跌2.21%。沪深300收跌1.79%,上证50收跌0.88%,科创50收跌4.01%,北证50收涨5.59%。

市场成交同步放量,沪深京三市全天成交额达3.1万亿元,较前一日放量3217亿元。杠杆资金方面,截至6月4日,三市两融余额增至2.92万亿元。

今日指数弱而个股强,3277只个股收涨,2113只个股收跌。活跃股方面,有32只个股日成交额超过100亿元,主要是科技股,多数大幅下跌。

CPO概念“易中天”三只个股均大幅回调,中际旭创收跌7.81%报1179.99元/股,新易盛收跌3.6%报748元/股,天孚通信收跌4.88%报457元/股;半导体个股兆易创新跌近8%报488元/股,长电科技、寒武纪、中芯国际、德明利均大跌;消费电子同样承压,立讯精密收跌7.8%报68.77元/股,工业富联跌近6%报74.06元/股;电子设备制造个股澜起科技跌近8%报239.39元/股,佰维存储跌约9%报311元/股,江波龙收跌8.53%报520.01元/股;电子元件个股风华高科跌逾6%报59.65元/股,沪电股份跌逾5%报133.22元/股,胜宏科技收跌7.59%报338.9元/股。

盘面上,大盘成长跌逾4%,半导体、CPO概念、电力、电子元件、消费电子设备、汽车芯片、存储芯片、通信设备、基本金属均大跌,通用设备、银行、零售、机器人执行器护盘。

31个申万一级行业中,13个收涨,银行、商贸零售涨幅均超过1%,社会服务、石油石化、传媒、交通运输、基础化工、纺织服饰等微红。

![]()

电子、公用事业、通信板块跌幅超3%,电力设备、有色金属、煤炭等板块跌近2%。

高位科技股遭抛售

A股当日放量走低,指数明显收跌,但个股收涨居多。

青岛安值投资高级研究员程天燚分析,科技板块大幅回落,直接拖累双创指数走低。该赛道前期累计涨幅偏大、筹码高度拥挤,由此触发回调。

壁虎资本基金经理杨奕洁认为,今日A股大跌的核心原因是高位科技股遭遇抛售,6月初多家券商下调半导体、AI行业龙头公司融资折算率成为重要导火索。双创指数大幅下挫,根源在于年内板块累计涨幅偏高、持仓拥挤度处于历史高位,科技赛道估值透支,获利盘集中离场带动午后行情加速走弱。

融智投资基金经理夏风光告诉记者,美股半导体板块出现大幅回调,给A股双创方向带来压力。但主因是市场极致分化后筹码结构松动,其余板块成交持续低迷,无力继续为高位标的提供增量资金,赛道回调实属必然。

警惕三重风险

科技股是否倒车接人?

杨奕洁表示目前难以定论,同时提醒,缺乏业绩支撑的科技个股,即便股价回调也不具备配置价值;现阶段真正适合逢低布局的,是股价回落充分、基本面扎实的低位绩优标的。

持仓布局上,杨奕洁建议,可借助哑铃投资思路分批吸纳优质个股,做好均衡配置:以 AI、半导体等科技赛道作为进攻核心,储能、有色金属、创新药充当防御底盘,另外搭配电力、保险等高股息资产,用来对冲盘面波动。

夏风光提醒,美国通胀数据居高不下,此前市场普遍的降息预期逐步降温,反而再度浮现加息可能性;加之中美两地均有大型科技企业筹备IPO,科技股在基本面与资金面双双暗藏隐患。在此环境下,投资者需谨慎看待科技成长赛道,坚决规避估值泡沫突出、资金抱团极致的标的,切勿盲目抱有反弹幻想。

夏风光同时指出,板块内仍存在不少具备配置价值的优质个股。坚持价值理念选股是关键,AI应用和商业化值得长期跟踪,自由现金流稳定的消费和红利方向也值得关注。

对于科技股未来走势,程天燚表示,当下基本面并没有出现明确的风险信号,科技股有较为清晰和确定的产业趋势。但由于局部过热,短期震荡风险有所加大。一旦前期领涨的核心科技板块进入调整,市场或迎来阶段性风格切换,前期滞涨的低位板块有望迎来阶段性行情。操作上短期可布局低位板块,逢回调埋伏产业景气度高、业绩确定性强的优质科技主线。

奶酪基金投资经理李铭洛分析,近期市场增量资金入场意愿不足、存量博弈特征明显,科创50短期交易拥挤度和估值压力尚未充分消化。市场风格层面,科技与价值的分化程度已逼近历史极限,在6月美联储会议结果落地之前,指数大概率在4050至4150点区间维持震荡整固,科技板块内部将延续快速轮动,追高性价比已极低。投资者需警惕三重风险:一是科技股估值泡沫的进一步破裂;二是中东局势恶化推升油价突破120美元,诱发输入性通胀扰动市场;三是美联储措辞超预期偏鹰,引发全球风险资产重新定价。

看好这些方向

展望后市A股行情,华辉创富投资总经理袁华明认为,短期大盘大概率维持高位震荡、板块轮动的运行格局。以AI为代表的硬科技仍是核心主线,市场存在高低切换可能性,关注政策变化带来的机会。在流动性偏宽松与稳增长政策的支撑下,市场大幅下行的概率有限。

针对现阶段的仓位配置,李铭洛建议保持五至六成中性仓位,预留部分现金,以应对美联储会议前后的盘面波动。操作上遵循三点思路:第一,切忌在科技板块内部追涨杀跌,策略上应采取逢低布局的思路,在回调中分批布局业绩确定性强的核心标的,关注一季报已超预期、股价尚未充分反映的品种;第二,以高股息和消费龙头作为底仓防御;第三,待市场方向明朗后,再决定是否加大进攻仓位。

板块之间如何布局?袁华明直言,当前科技品种估值相对较高,存在经营表现带动板块内部分化的可能性。银行、电力、公共事业、券商、金融等方向估值相对有吸引力,头部企业经营表现稳健或者是有向好态势,是市场波动时较好的防御选择。随着货币政策与产业扶持政策逐步落地,地产、基建、设备更新、国产替代等领域有望迎来阶段性投资风口。

李铭洛重点看好三大配置方向:一是硬科技核心硬件环节的回调布局机会。光模块和通信设备作为AI算力基建最确定的受益方向,一季报业绩已兑现,半年报有望继续超预期。在经过6月初的剧烈震荡后,部分龙头标的前期估值溢价已有所消化,若后续美联储释放偏鸽信号、提振市场情绪,将是较好的中期加仓窗口。半导体设备和材料受益于国产替代逻辑的长期确定性,叠加工信部出台6G产业扶持政策利好芯片元器件,中长期配置逻辑稳固,可静待估值、成交热度回落再入场。

二是AI应用层的扩散机会。市场资金近期已出现从纯算力硬件向AI应用端扩散的迹象。6G、自动驾驶、AI办公、工业软件等细分方向开始获得关注。相较于估值已处于历史极值的半导体和光模块上游,AI应用层的估值溢价相对温和,且业绩弹性的想象空间更大,适合前瞻性左侧布局。

三是低估值价值板块的防御配置。当前十年期国债收益率逼近前期低点,银行板块市盈率仅五倍左右;煤炭、电力等高股息品种受益于市场高低切换,持续吸引增量资金,可在组合中起到压舱石的作用。