证券时报网

数据宝

2026-05-27 17:18

算力领域再现新跨界玩家。

智慧口岸企业盛视科技(002990.SZ)5月26日晚间披露签下一份金额高达60亿元的算力合作协议。

公告显示,盛视科技全资子公司深圳市盛视技术有限公司与某公司签署了《算力产业合作协议》,双方围绕算电协同、AIDC智能算力中心运营、算力产业资源整合、算力服务采购交付四大维度开展战略合作,业务体量约60亿元,协议有效期五年。

盛视科技2025年营收14.45亿元,算力大单规模相当于四倍营收。若顺利推进,对公司可谓重大利好。

然而,协议隐患不小。一来,盛视科技从智慧口岸跨界至算力领域,采购资源、算力运营经验不足;二来,公司账上现金仅13.10亿元,单季净利润380万元,自身实力同样不足。公司如何推进此次合作呢?

对此次算力大单,市场并未买单。公告次日,5月27日盛视科技盘中一度跌停,全日大跌8.87%,收于52.31元/股,最新市值137亿元。盘后龙虎榜数据显示机构、深股通双双离场。

那么,这份60亿元的算力大单,到底是盛视科技所说的新业务“里程碑”,还是主业失速后在AI领域的背水一战?

客户身份成谜

4月15日,盛视科技公告拟向多家供应商分批采购IT设备及零部件,总金额不超过11亿元,这是公司首次提出开展算力业务。此次协议是算力业务的推进。

对于这份协议,盛视科技寄予较高期待。公司将此次合作定位为“布局算力服务业务的重要里程碑”,推动算力服务业务成为“业绩增长的全新引擎”。

公告明确表示,60亿元仅为业务体量测算,不构成业绩承诺,且未约定分年度交付金额、月度算力指标、付款节奏及违约责任,核心条款全面留白。也就是说,此次60亿元的合作体量并非刚性合同,而是框架性意向,后续每批次订单的落地存在不确定性。

交易对手公告仅以 “某公司” 代称,未披露任何资质背景、履约能力佐证信息。神秘客户是算力使用方,盛视科技是高性能服务器的采购和运维方。合作模式为按需定制,客户结合自身业务算力使用诉求,向盛视科技提交业务合作需求清单,后续订单双方确认后按批次下单,每批次预计128台。

四大合作维度之一是算电协同。这指双方依托电力能源保障资源与算力基础设施资源,实现算力负载与电力供给的适配。

但盛视科技过往业务中与电力能源关联度极低,那么交易对手或是一家具备电力能源保障能力的公司。

另一项四大合作维度是AIDC的共建运营。

一位算力从业人员告诉界面新闻,算力业务开展没有一个标准模板,有自建自营,也有基建租赁、算力租赁、算力调度等。“近期部分公司的算力租赁模式是直接的市场化模式,而AIDC的共建运营则双方合作更深度、更长期。前者像租车服务,后者就像在合作修路运营。”

这不是盛视科技的首次跨界,公司一直在寻找“第二增长曲线”的路上。主业疲弱,公司先后在人型机器人、AI大模型等时下最热门的赛道落子布局。

2025年7月,公司通过公开竞拍竞得法国NAO人形机器人资产,加速布局人形机器人研发和产业化。重点推进清洁机器人、车底查验机器人等场景化应用,并在口岸场景实现规模化落地。

在AI大模型领域,公司自主研发“盛算”多模态大模型。

不过,机器人和大模型业务在财报中尚未单独披露收入规模。

落地能力存疑

市场对此次协议最大的争议点在于,盛视科技的订单落地能力。公司跨界竞争力不足。

首要,便是资金能力。

将60亿元这一数字与公司基本面对比,矛盾凸显,最大的疑问是——钱从哪来?

协议涉及大额IT设备的采购,资金来源为自有及自筹资金。但截至2026年3月31日,盛视科技账面货币资金为13.10亿元。60亿元的投入需求,是账面资金的近5倍。

公司对此也进行风险提示,公告直言“可能存在公司资金筹措不到位,致使公司无法按协议约定提供服务的风险”,并提示大额投入将使合并口径资产负债率上升、偿债能力下降,利息支出增加。

盛视科技已有布局算力赛道的资本准备。5月11日,公司“230亿元综合授信+60亿元算力采购”相关议案已在股东会上表决通过。

230亿元授信额度远高于60亿元的订单需求,从额度上看并不缺。但授信额度不等于实际融资金额,银行是否会在公司一季度业绩断崖式下滑的背景下足额放款呢?

反观盛视科技基本面,已处于业绩冰点。

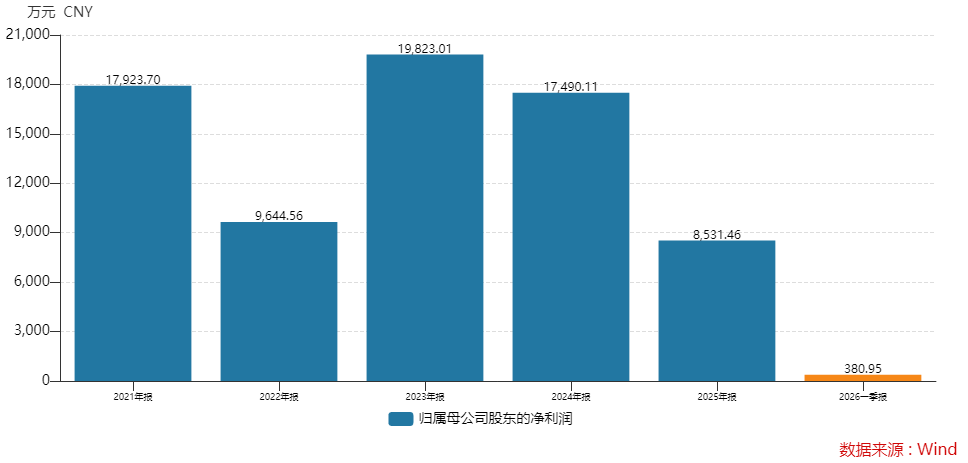

2025年全年,盛视科技实现营业收入14.45亿元,同比增长18.26%,但归母净利润8531.46万元,同比大跌51.22%,创下上市以来年度新低。

进入2026年,业绩进一步恶化。一季度盛视科技营收2.27亿元,同比下降25.38%;归母净利润仅380.95万元,同比骤降87.41%。

盛视科技归母净利润情况

盛视科技归母净利润情况

同时,公司经营活动现金流量净额为-268.99万元,同比由正转负。公司解释称,主要系部分项目未能按计划完成客户验收导致收入确认延迟。

此外,应收账款高悬。截至2025年末,公司应收账款高达14.17亿元,同比增长10.46%,账面计提了6.34亿元坏账准备。

其次,技术与运维能力。

从业务实操看,盛视科技跨界承接算力项目的能力存疑。

公司是一家智慧口岸信息化公司,核心是政府端项目交付,无大规模AIDC运营、算力资源整合、算电协同的实操经验。

而算力运营属于重资产赛道,每批次需采购128台高性能服务器,涉及设备采购、机房部署、全流程运维,对团队技术、供应链资源、电力配套要求极高。

公司也在公告中提示风险:后续各批次订单落地存在不确定性,公司参与算力服务业务时间较短,运作超大规模项目经验不足。

再次,高端服务器设备的采购能力。

当前行业内高端AI服务器、GPU芯片长期处于紧缺状态,头部算力企业、互联网厂商凭借长期合作渠道、大额采购体量锁定稳定货源。

盛视科技作为算力行业新晋跨界者,无成熟上游供应链体系,无批量采购议价优势,后续能否按时、按量、平价采购高端算力设备,直接决定合作能否落地,也是公司未对外详述的核心风险点。

公告也表示,本次业务合作涉及的采购设备交付需要一定时间,存在相关设备无法按期交付的风险。如出现相关设备采购不足或者交付不及时的情形,将导致合作协议不能完全履行的风险。

机构加速逃离

二级市场上,盛视科技近期走势耐人寻味。

从3月初的约25元/股起步,到5月15日创70.70元/股历史新高,短短两个多月,公司股价涨幅约180%,其中包括强势四连板。驱动这一轮暴涨的便是跨界算力的预期。

大量资金已进入建仓。5月15日,股价创下70.70元/股的历史新高后,至今不到半个月回撤已约四分之一。

尤其是5月27日,公司股价单日振幅14.67%,换手率16%。盘后龙虎榜数据更为直观——机构席位合计净卖出1.90亿元,深股通净卖出6,322.52万元,散户净流入4,302.04万元,典型的“机构离场、散户接盘”格局。

盛视科技5月27日龙虎榜

盛视科技5月27日龙虎榜

对此次转型,界面新闻发现,不同机构给出的盈利预期差异明显,有机构给出预期相对激进。

中邮证券于5月9日发布研报,首次覆盖盛视科技并给予“买入”评级,认为公司“处于主业稳健增长,算力、机器人等新业务快速放量的关键转型期”。“我们认为,当前海内外CSP大厂持续押注算力Capex,高端卡供给紧缺,大模型与大厂需求井喷,拿卡能力为第一竞争力,公司已着手实施IT设备采购,有望充分受益于算租涨价主升行情。”

该机构预测盛视科技2026年至2028年营收分别为21.46亿元、44.02亿元、82.74亿元;归母净利润分别为3.32亿元、7.48亿元、11.28亿元。

即三年净利润从2025年的0.85亿元跃升至11.28亿元,增幅超过12倍。

但现实骨感。一季度归母净利润只有380万元,这与预测全年3.32亿元之间的落差令人难以忽视。

4月时,招商证券和国海证券对盛视科技2026年盈利预期分别为1.34亿元和4.88亿元,悬殊巨大。

从机器人到AI大模型,再到算力服务,盛视科技围绕“人工智能+”的版图越铺越大。但每一次跨界都意味着高强度的研发投入和资本开支,在利润持续下滑的背景下,这种“多线作战”能否形成合力,尚待观察。