证券时报网

数据宝

2026-05-08 09:39

5月8日,A股三大指数集体低开。

盘面上,AI应用、创新药、短剧游戏等板块走强,次新股、CPO概念、存储芯片等板块回调。

港股方面,恒生指数和恒生科技指数飘绿。泡泡玛特涨近5%,百度涨逾2%,中芯国际、华虹半导体跌逾3%,阿里巴巴、腾讯控股等跌近2%。

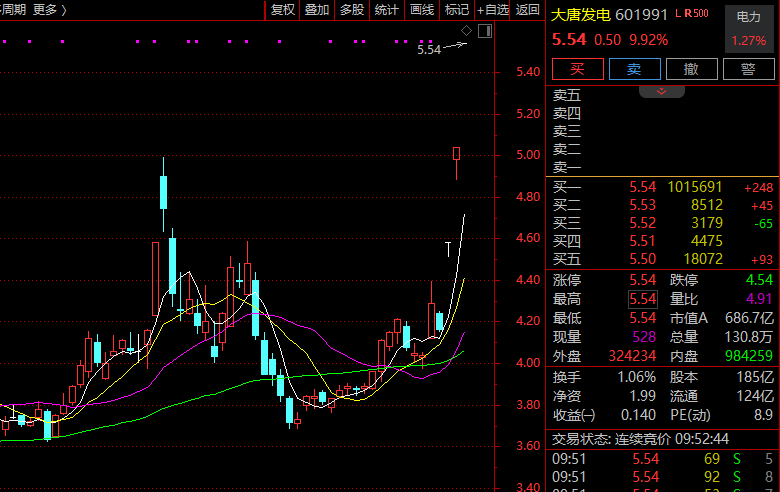

电力板块异动拉升

盘初,电力板块异动拉升,大唐发电(601991)三连涨停,超100万手买单封板,甘肃能源、华电辽能、粤电力A、赣能股份、深南电A等纷纷走高。

消息面上,国家能源局数据显示,民间资本加速入局能源领域,前两个月能源领域民营企业重点项目完成投资额实现同比增长,其中绿电直连项目中民营企业占据重要份额,对应新能源装机规模显著。

锂矿板块盘初拉升,金圆股份涨停,永杉锂业、盛新锂能、天齐锂业、赣锋锂业、融捷股份、永兴材料跟涨。消息面上,广期所碳酸锂主力合约日内突破20万元/吨,现涨近2%。

Token工厂概念延续强势,算力租赁方向领涨,润建股份、南威软件2连板,博睿数据、海量数据、易点天下、中青宝、深信服等跟涨。

消息面上,5月7日,腾讯混元公布的最新数据显示,自上线两周以来,Hy3 preview的Token调用量持续攀升,目前总量已经超过上一代版本模型Hy2的10倍,其中代码和智能体类场景增长尤为迅猛,在腾讯的WorkBuddy/Codebuddy以及Qclaw类应用中的总增长幅度超过16.5倍。

光纤概念股局部活跃

光纤概念局部活跃,通鼎互联2连板,杭电股份、新能泰山、云南锗业、大族激光、信德新材跟涨。

消息面上,英伟达宣布与康宁建立长期合作伙伴关系,以加强美国AI基础设施建设。康宁将新建三家美国工厂,把美国光连接产能提升10倍,光纤产量提升超过50%。

机构研报指出,2025年四季度以来,全球光纤光缆市场呈现“量价共振”态势。本轮光纤光缆景气周期的核心驱动力在于供给需求关系重构。

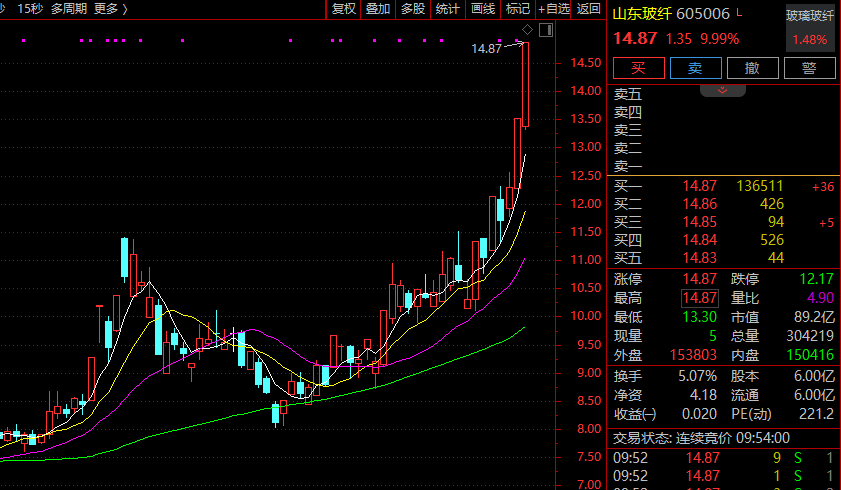

PCB概念反复走强,胜宏科技涨超6%,创历史新高,总市值突破3000亿,此前山东玻纤(605006)7天4板,宝鼎科技2连板,迅捷兴、聚杰微纤涨超10%。

消息面上,2026年5月,PCB上游关键材料供给持续承压,中高端覆铜板(CCL)交货周期由常规的约2周延长至最长6周,部分海外供应商核心材料价格上调约30%。

CPO概念震荡拉升,铭普光磁涨停,汇绿生态、剑桥科技、罗博特科、华光新材、立讯精密跟涨。

消息面上,美股光模块巨头Lumentum总裁兼首席执行官迈克尔·赫尔斯顿表示,公司的订单已经排到2028年,因为连接GPU集群所需的组件的需求增长速度已经远远超过了供应的生产速度。

此外,房地产板块反复活跃,京投发展盘中创新高,华联控股涨停,三湘印象、西藏城投、宁波富达、滨江集团、津投城开跟涨。