第一财经

2026-05-08 07:24

在AI热潮和中东紧张局势缓解的背景下,美股重启“迭创新高”模式。

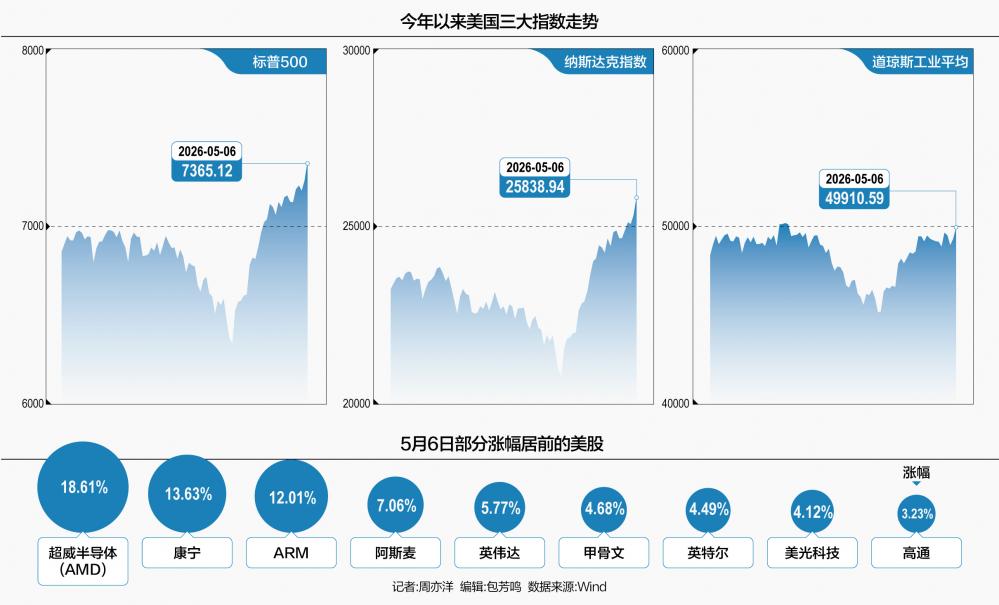

标普500指数和纳斯达克指数连续两天创下历史新高。截至5月6日收盘,标普500指数涨1.46%,报7365.12点;纳斯达克综合指数涨2.02%,报25838.94点;道琼斯工业平均指数涨1.24%,报49910.59点。

法国里昂商学院管理实践教授李徽徽对21世纪经济报道记者表示,美股重新创新高不是简单的“降息交易”,也不是单纯的AI情绪亢奋,而是市场正在重新给美国资产定价:美国企业利润韧性比市场原来的预期更强,AI资本开支正在从科技公司的财务报表外溢到工业、电力、建筑、光通信、服务器和数据中心资产。

这一变化很关键,过去大家买的是“AI故事”,现在买的是“AI资本开支的真实传导”。从数据看,标普500指数成分股一季度盈利增速已经被大幅上修,如果同比增速最终达到27.1%,将是2021年四季度以来最高水平;收入增速也上修到11.1%,说明这不是单纯靠降本做出来的利润,而是收入端也在扩张。

这正是当前美股最深刻的叙事转折:市场不再轻信远方飘来的“AI故事”,而是开始用放大镜审视AI资本开支如何在电网、光纤、厂房和服务器等领域落地生根。每一次技术浪潮最终都会从概念炒作走向实体重建,而这一次,重建的深度和广度或远超移动互联网时代。

“盈利验证型牛市”机会在哪儿?

自本轮上涨开启以来,半导体板块一路走高。在AI芯片霸主英伟达引领下,上涨行情开始蔓延,近期英特尔、高通等此前表现落后的个股也大幅上涨。

李徽徽认为,美股现在进入的是“盈利验证型牛市”的后半段。前半段靠流动性预期和估值扩张,后半段要靠利润兑现。AI当然是主线,但更深的逻辑是美国正在形成新一轮资本开支周期。这个周期不像移动互联网时代主要集中在软件和平台,而是重新拉动硬件、能源、电网、厂房、光纤、制冷、存储和先进制造。换句话说,美股不是在炒一个概念,而是在交易一轮“数字基础设施重建”。

但他也在上涨中看到了“隐忧”,现在市场对美国企业的盈利能力给了很高信用,对AI投资回报给了很高容忍度,对地缘冲突和油价冲击也暂时选择淡化。美股能继续涨是因为基本面还没有被证伪;但它越涨,市场要求也越苛刻。美股重回新高,不代表风险消失,只代表当前盈利和AI资本开支暂时压过了利率、通胀和地缘风险。

目前AI板块需要关注上市公司到底处在AI价值链的哪一层:是卖核心算力,卖基础设施,卖应用效率,还是只是蹭了一个AI标签?李徽徽认为已经明显偏热的有三类。第一类是估值已经完全按照“未来几年都高速增长”定价的半导体龙头和AI服务器链条,尤其是短期涨幅过快、订单能见度强但利润率波动也大的公司。第二类是某些数据中心供电、液冷、光模块、存储零部件公司,短期确实受益于供需紧张,但市场已经把阶段性短缺当成长期定价权来买,这里最容易出现预期差。第三类是没有真实AI收入、只是把传统业务重新包装成AI概念的公司,这类股票一旦市场风格转向,回撤会很快。

未来哪些领域有更多机会?李徽徽认为有三条线。第一条是AI基础设施的“非显性瓶颈”,真正的机会不只在芯片,而在整个基础设施栈,比如电网接入、工业电源、光通信、先进封装、散热、数据中心工程和能源管理。第二条是AI应用端,但不是泛泛说大模型应用,而是能直接提高客户收入、降低成本、替代人力流程的应用,比如企业级自动化、网络安全、金融风控、工业软件、医疗辅助和数据治理。第三条是AI受益的传统行业,尤其是工业、电力、公用事业和部分金融科技。这里市场过去给的是传统估值,一旦利润被AI资本开支带动,估值重估反而更干净。

风暴在酝酿?警惕三重风险

在本轮美股上涨背后,盈利增长是核心驱动力。

李徽徽分析称,美股盈利预期不是完全不合理,但已经非常接近“完美剧本”:企业收入继续增长,利润率继续维持高位,AI投资继续加速,消费不明显走弱,油价不再冲击通胀,美联储也不重新转鹰。这些条件只要有两个同时出问题,市场就会出现一次显著的回调。在这些条件中,尤其需要关注一个指标:利润率。美国企业过去几年能不断消化工资、利率、能源和供应链成本,很大程度上靠的是规模效应、定价权和数字化效率。但如果AI资本开支进入折旧周期,云厂商、芯片企业、数据中心公司未来会面对一个现实问题:收入增长能不能覆盖折旧、能源、融资和运维成本。AI最大的风险不是没人用,而是用得很多但付费强度不够,最后变成“收入增长很好看,资本回报率不好看”。

所以,他不认为美股马上会崩,但回调风险确实在累积。现在市场不是低估值环境下的乐观,而是高估值环境下的乐观,区别很大。低估值时,坏消息影响有限;高估值时,一点点不及预期的消息都会被放大。如果美股未来回调5%到10%,不是牛市结束,而是对过高盈利假设的一次正常校准。

道琼斯市场数据显示,截至5月5日,被誉为全球半导体行业“晴雨表”的费城半导体指数(SOX)创下自2000年3月9日以来最强劲的25天滚动涨幅,累计上涨超过50%。

在过去的25个交易日里,费城半导体指数中的每只股票涨幅至少为14%。表现最好的三只股票——英特尔、高速数据中心芯片研发商默升科技(Credo Technology)和芯片设计公司Astera Labs均翻倍有余。

这让人们再度回想起过往的教训:2000年3月10日,纳斯达克综合指数触及互联网泡沫时期的收盘高点,而在随后的三年里,纳指蒸发了约80%,此后整整花了15年才收复全部失地。

在狂热背后,华尔街忧心忡忡。摩根大通前首席策略师Marko Kolanovic警告称,芯片股以及更广泛的AI相关股票看起来已经严重超涨。

展望未来,李徽徽预计,美股中期趋势还没有被破坏,但已经进入结构性牛市和“高位高要求”的阶段。它还能涨,但不能再用2023、2024年的逻辑去看。那时候市场买的是AI想象力,现在买的是AI兑现能力。后市最核心的判断标准不是纳指能不能再创新高,而是AI资本开支能不能转化为真实盈利,真实盈利能不能转化为自由现金流。

对于投资者而言,后市需要警惕三大风险。一是通胀和利率风险。只要油价维持高位,美国通胀回落就会变慢,长端利率也不容易明显下行。对于高估值科技股来说,长端利率不下去,估值扩张空间就有限。二是AI资本回报风险。市场现在给AI基础设施很高估值,但市场会关注这么多资本开支最后谁付费?付费规模够不够?利润率能不能覆盖折旧?三是市场集中度风险。现在半导体和大型科技公司对指数贡献过大,一旦主线板块出现获利了结,指数波动会被放大。