第一财经

郑栩彤

2026-04-30 10:21

北京时间5月6日,OpenAI发布GPT-5.5 Instant并将其设为ChatGPT默认模型,这是继4月23日GPT-5.5旗舰版、4月30日GPT-5.5-Cyber网络安全模型预告之后,OpenAI在GPT-5.5系列中的又一次重大更新。

从4 月初至今,国内外大模型迎来 “超级更新月”,OpenAI、Anthropic、DeepSeek、阿里等头部企业密集发布新版本,同时商业化进程全面提速,豆包官宣三档付费计划,Anthropic年化收入进一步突破,OpenAI加速B端布局。

这场技术迭代与商业变现同时进行的双线竞赛,标志着全球大模型产业从烧钱换流量的野蛮生长阶段,迈入理性成熟期,竞赛核心命题也从谁的模型更强,转向谁的模型先赚钱。

模型密集更新

据OpenAI官方披露,GPT-5.5 Instant已开始在ChatGPT中推出,新模型在保持低延迟的同时,在准确性、回复风格和个性化能力上都有明显提升。

OpenAI内部测试结果显示,GPT-5.5 Instant在医疗、法律、金融类问题上的幻觉率较上一版本下降约52.5%。用户群体已标记过的错误对话,错误率也减少37.3%。

接下来,GPT-5.3 Instant将保留三个月时间供付费用户使用再正式下线,个性化功能向Plus与Pro用户网页端开放,移动端及免费、Go、企业等版本的推送计划在未来几周内陆续跟进,具体功能因地区而异。

除了OpenAI,4月以来,Anthropic、字节跳动、阿里巴巴、月之暗面Kimi、DeepSeek等模型厂商密集更新模型产品。

中信证券预计5月至6月有望成为下一轮模型密集迭代窗口期,Long Horizon Agent(长程智能体)和多模态料将成为新的Scaling(规模化扩展)方向。长程智能体意味着模型将具备自主分拆复杂目标、长时间连贯执行任务并形成闭环反馈的能力。谷歌Veo 4、GPT-6、Minimax M3、Kimi K3等模型值得重点关注。

对于这波密集更新,沂景资本董事总经理谢思远对第一财经记者表示,最大的共性特点就是各家都非常强调长文本能力。随着Agent快速普及,市场对连续长任务处理的需求正在快速增长。相关产品包括OpenAI的工作区智能体(workspace agents)、谷歌Gemini Enterprise Agent Platform、Kimi K2.6等。

其他属性如多模态、低成本,谢思远称,去年已在DeepSeek等厂商推动下受到广泛关注。今年最突出的变化,仍然是长上下文能力的集中升级。差异性主要来自资本投入规模,这将直接影响模型表现。可以看到,目前表现最好的几个模型,仍然主要是大厂的闭源模型。

厂商差距拉大

市场收入表现也证明了该结论。

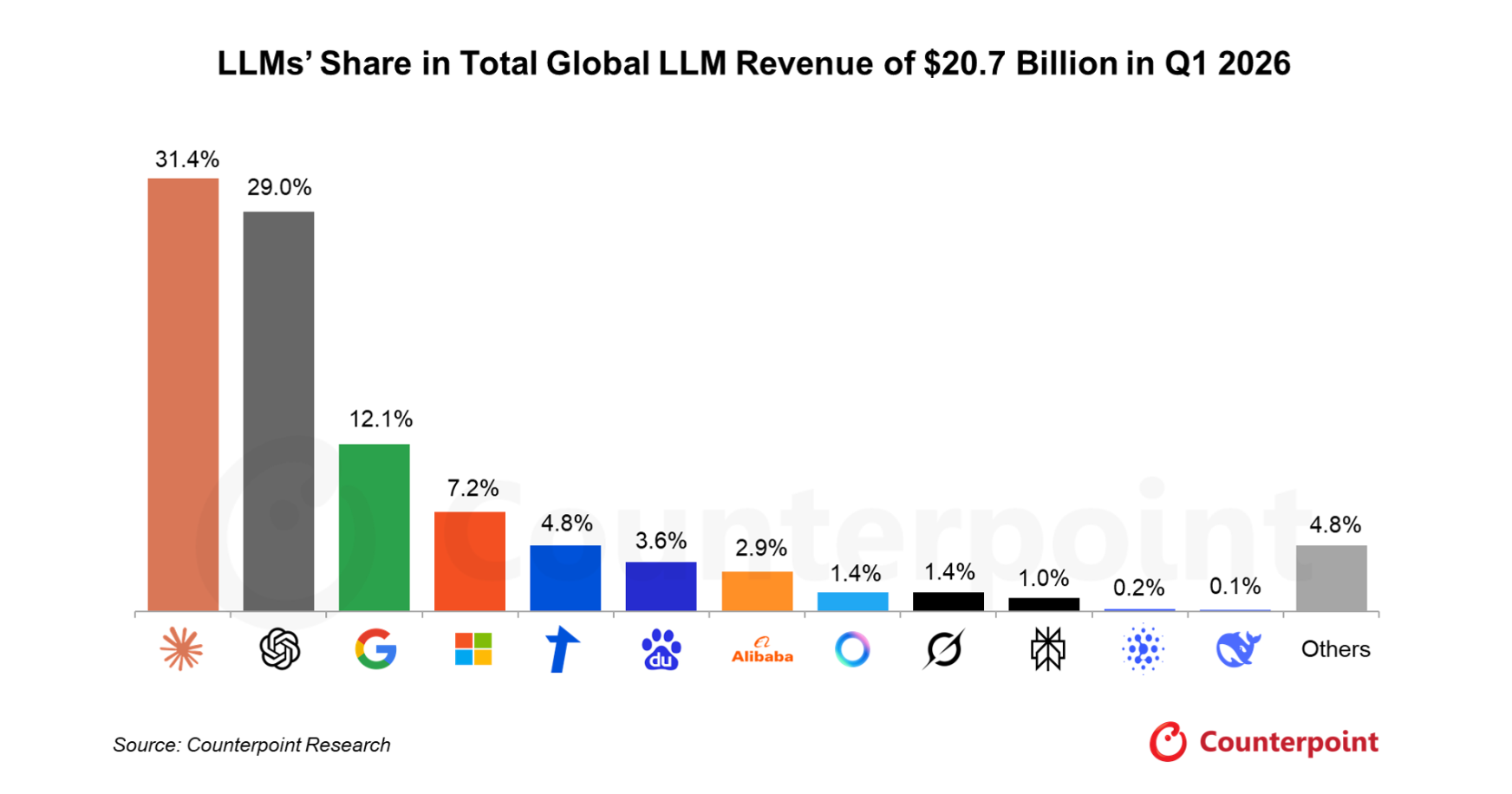

全球市场中,据Counterpoint Research数据,2026年第一季度,全球大语言模型用户总数突破38亿,Meta、谷歌和OpenAI领跑。总收入约207亿美元,前三名为Anthropic、OpenAI、Google,收入份额分别为31.4%、29%、12.1%。

国内市场中,据QuestMobile2026年一季度AI应用洞察,2026年3月,AI原生APP月活用户规模已达到4.4亿,其中,豆包、千问、DeepSeek位居前三位,月活用户规模分别为3.45亿、1.66亿和1.27亿,行业单季度新增超1.3亿用户。同时,三者在整个一季度的平均活跃率分别达到33.5%、17.1%、21%,显示出用户黏性在快速提升。

同时,一季度经历了“春节红包大战”“龙虾落地”“词元确定”等事件,在各方共同的努力下,行业月人均使用次数和人均使用时长分别为87.1次、173.3分钟,同比分别大增了55.3%和41.4%。这显示出,行业正从2025年的“用户量飙涨”转向2026年的“用户量与用户粘性齐涨”阶段。

这种变化反映出AI应用层的爆发进入下半场,用户增量向下沉市场与银发市场延伸,3月,70后、60后用户占比增加了2.8%,三线及以下城市用户占比增加了2.4%;另一方面,用户对AI的使用正在持续走向深入,一季度,豆包月人均使用次数达54.8次/月,DeepSeek达到41.7次/月,千问则为19.8次/月。

大盘上涨的同时,平台之间的差距越来越大。以前三名为例,位列第一的豆包直接拉开第二名千问近双倍的月活规模,近三倍的人均使用次数。月活规模前十名中,除了字节、阿里、DeepSeek,剩下的是腾讯元宝、Lovekey(AI社交产品)、Kimi、快对AI(AI家教产品)。留给创业公司的市场空间并不大。

谢思远对记者表示,市场留给创业公司的空间会越来越小,创业公司很难跟上大厂持续进行的巨额资本投入,双方资金量级差距往往达到三个数量级。未来创业者更适合在应用层寻找机会,围绕具体场景、垂直行业和交付价值建立竞争力。

成本压力显著

虽然目前大模型厂商在模型定位、技术进展、市场份额等方面存在明显差异,但行业共同面临高额资本投入的成本压力。

据第一财经记者了解,2025年字节跳动全年净利润同比下降超过70%,核心原因在于公司在2025年三四季度大幅加码人工智能全链条投入,高额算力采购、基建建设与研发开支拖累全年盈利表现。

另外,据公开财报数据,海外巨头包括Meta、微软,国内包括阿里、腾讯等平台,总资本支出(CAPEX)与AI资本支出占比也在逐渐提高,且各家的2026年CAPEX指引上调均指向算力核心。

为此,厂商调整各自策略,包括加速商业化进展、加速融资、启动上市筹备等动作,即使是一向以免费模式赚取流量与市场份额的字节跳动,也推出豆包付费订阅计划。

据豆包官方向第一财经回应,在免费服务的基础上,豆包也在探索推出更多增值服务。另据接近豆包的人士透露,付费功能将主要专注在复杂任务和生产力场景。该动作符合多位行业人士向记者表达的算力分层付费趋势。智谱CEO张鹏此前公开回应涨价问题时表示,复杂任务的推理链路更长、需写代码与底层交互并持续调试,完成任务的Token用量是简单问答的十至百倍,价格调整是成本变化的自然结果。

一向“自给自足”的DeepSeek也在近期完成工商变更并启动首次外部融资。4月27日,杭州深度求索完成注册资本从1000万元增至1500万元的变更,创始人梁文锋直接持股从1%大幅提升至34%,通过直接与间接方式合计持有约84.29%股权,保持高度控制力,为接下来的融资动作做准备。

海外市场中,OpenAI与Anthropic早已启动上市竞速。4月,行业信息显示Anthropic年化超300亿美元,超过行业披露的OpenAI年化收入250亿美元。5月,据Semi Analysis,Anthropic ARR已超过440亿美元。受相关消息提振,私募二级市场中,Anthropic 的隐含估值一度触及一万亿美元,超越OpenAI的8520亿美元,背后的核心逻辑在于其极致的B端渗透率。Ramp指数显示,美国五万家受调查企业中,Anthropic的付费客户占比在三月猛增至30.6%。

中国市场中,大模型相关企业也在加速资本化步伐。据第一财经记者了解,月之暗面Kimi、阶跃星辰已启动港股IPO筹备,另有一家视频大模型创业公司原本计划出售,也在这波热度推动下改为赴港上市筹措资金。

谢思远表示,国内厂商密集筹备上市的核心原因是资本供给不足。当前国内一级市场已经很难提供足够规模的融资支持。相比之下,美国OpenAI单轮融资规模已达1000亿至2000亿美元量级,而国内一级市场能够投入的资本仍停留在几亿美元规模。对于这些创业公司而言,推动IPO的重要目的,就是希望通过二级市场融资,在一定程度上缓解这一巨大的资本鸿沟。

至于海内外大模型厂商在二级市场是否按照统一标准考核,谢思远对记者表示,美国市场大概率会率先进入验证阶段。OpenAI当前估值约30倍PS,略高于传统SaaS公司,但考虑到其成长性和行业地位,整体仍属合理区间。而国内创业公司及已登陆港股的大模型企业,目前更多不是按传统财务指标估值,而是按未来中国主权级大模型的战略价值与想象空间进行定价。这一逻辑未来能否持续兑现,仍有待市场进一步验证。