第一财经

陆涵之

2026-04-30 11:19

微软、Alphabet、Meta和亚马逊四大全球科技巨头相继发布财报。

整体来看,四巨头交出超市场预期的业绩答卷,同时以千亿级规模加码人工智能基础设施投入,推动AI算力军备竞赛持续白热化。但随着行业从概念炒作走向落地兑现,华尔街对科技巨头的评判逻辑已从单纯追逐资本开支规模,转向聚焦AI投入产出效率、云业务增长质量与现金流健康度,头部企业业绩表现与市场反馈呈现明显分化。

传统业务保持增长

从总体数据上看,四巨头营收与利润均保持强劲增长,核心业务韧性凸显。

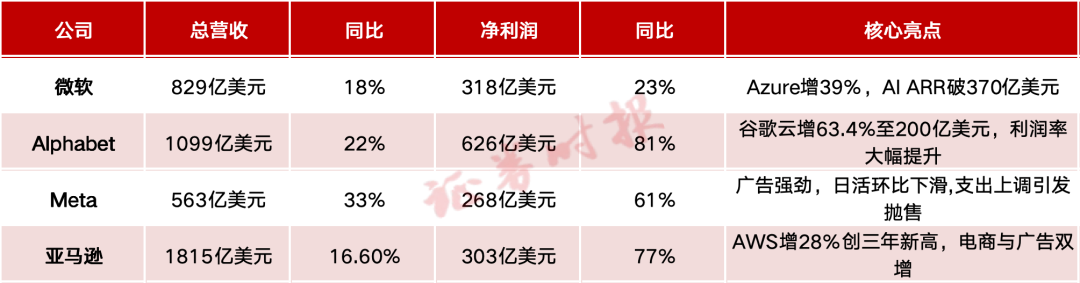

微软总营收同比增长18%至828.86亿美元,净利润增长23%,Azure云计算业务以39%的增速略超市场预期,AI年化营收运行率突破370亿美元,Copilot付费客户增至2000万,商业云与生产力业务构筑起稳固基本盘。

Alphabet营收同比大涨22%至1099亿美元,净利润激增81%,谷歌云业务迎来爆发式增长,营收首次突破200亿美元,同比增速高达63.4%,运营利润率大幅提升至32.9%,积压订单近乎翻倍至4620亿美元,传统搜索与YouTube广告业务依旧稳健,AI生成式搜索进一步提升用户活跃度。

Meta营收同比增长33%至563.1亿美元,广告业务护城河稳固,有望年内超越谷歌成为全球最大在线广告商,但家庭每日活跃人数出现罕见环比下滑,叠加监管与法律风险,增长隐忧显现。

亚马逊营收同比增长16.6%至1815.2亿美元,净利润增长77%,AWS云服务增速回升至28%,创下三年来新高,电商与广告业务同步增长,为整体业绩提供有力支撑。

AI路径分化

当前市场最关注的仍然是AI领域的巨额投入与布局。四家巨头在投入规模、技术路线、落地场景上呈现出清晰的战略分野。微软的AI投入高度聚焦云计算与全栈产品融合,2026年全年AI基建规划投入达1900亿美元,本季度资本支出319亿美元,同比增长49%,资金集中用于AI数据中心扩建与OpenAI技术深度整合,通过将大模型能力嵌入Azure、Office、GitHub等全线产品,推动AI算力服务与Copilot订阅变现,尽管数据中心产能仍难以完全跟上算力需求,但AI相关收入已形成规模化增长,成为支撑云计算高增长的核心动力。

而Alphabet则采取“云服务+自研芯片+生态投资”的三重投入路径,本季度资本支出356.7亿美元,全年资本开支指引上调至1750亿—1850亿美元。Alphabet一方面持续迭代TPU自研芯片以降低对通用GPU的依赖,另一方面向Anthropic追加400亿美元投资巩固生态,同时将AI技术深度融入搜索、YouTube等核心业务,AI驱动的云服务与广告业务同步爆发,投入产出效率领跑同行。

而Meta的AI投入呈现激进扩张特征。公司将2026年全年资本支出大幅上调至1250亿—1450亿美元,主要用于应对芯片价格上涨与新增数据中心建设,同步推进自研AI芯片与AMD、博通硬件部署,并加速训练新一代大模型,聚焦内容推荐、广告投放与用户交互优化。不过由于独立AI应用竞争力不足,叠加裁员降本仍难以对冲千亿级支出压力,市场对其投入回报的担忧显著升温。

亚马逊则以“云生态绑定+定制芯片+长期订单锁定”为核心投入策略,全年AI预算逼近2000亿美元,本季度的相关支出高达442亿美元,并通过绑定OpenAI、Anthropic获取超千亿美元长期算力订单。在芯片方面,亚马逊大力发展Trainium定制芯片,芯片业务季度增长40%,跻身全球三大数据中心芯片阵营。值得关注的是,AI投入直接推动AWS重回高增长通道,尽管短期自由现金流大幅承压,但长期增长确定性显著增强。

投资者分歧加大

从业绩预期与市场反应来看,科技巨头的AI布局进入关键验证期,增长质量成为影响资本市场态度的关键。谷歌云凭借超预期的增速与盈利改善获得市场认可;亚马逊AWS重回高增长轨道,叠加二季度强劲业绩指引与Prime Day提前的利好,股价获得支撑;微软业绩稳健但Azure增速不及同行,AI变现路径仍待明晰,盘后股价剧烈震荡;Meta尽管业绩超预期,却因大幅上调资本开支、用户增长乏力与监管风险,盘后股价大幅下挫,凸显市场对其AI豪赌的担忧。

整体而言,2026年一季度科技巨头财报印证了AI算力牛市仍在延续,云业务作为AI商业化核心载体持续释放增长动能,传统广告、电商等业务依旧提供稳定现金流支撑。但行业逻辑已发生深刻转变,单纯的资本开支扩张不再是市场追捧的核心,AI业务变现能力、云业务利润率、付费渗透率与现金流健康度,成为衡量科技巨头长期价值的关键。未来,能够高效将算力资源转化为营收增长、平衡投入与回报、守住盈利韧性的企业,将在AI产业浪潮中占据主导地位。

校对:许欣