证券时报网

王小芊

2025-11-18 14:46

2026年的春天,公募基金市场正上演着一场“冰与火之歌”:一边是FOF(基金中基金)发行市场火爆异常,“日光基”频现,单日吸金数十亿元;另一边,养老FOF却迎来了“三年大考”引发的一波集中清盘。

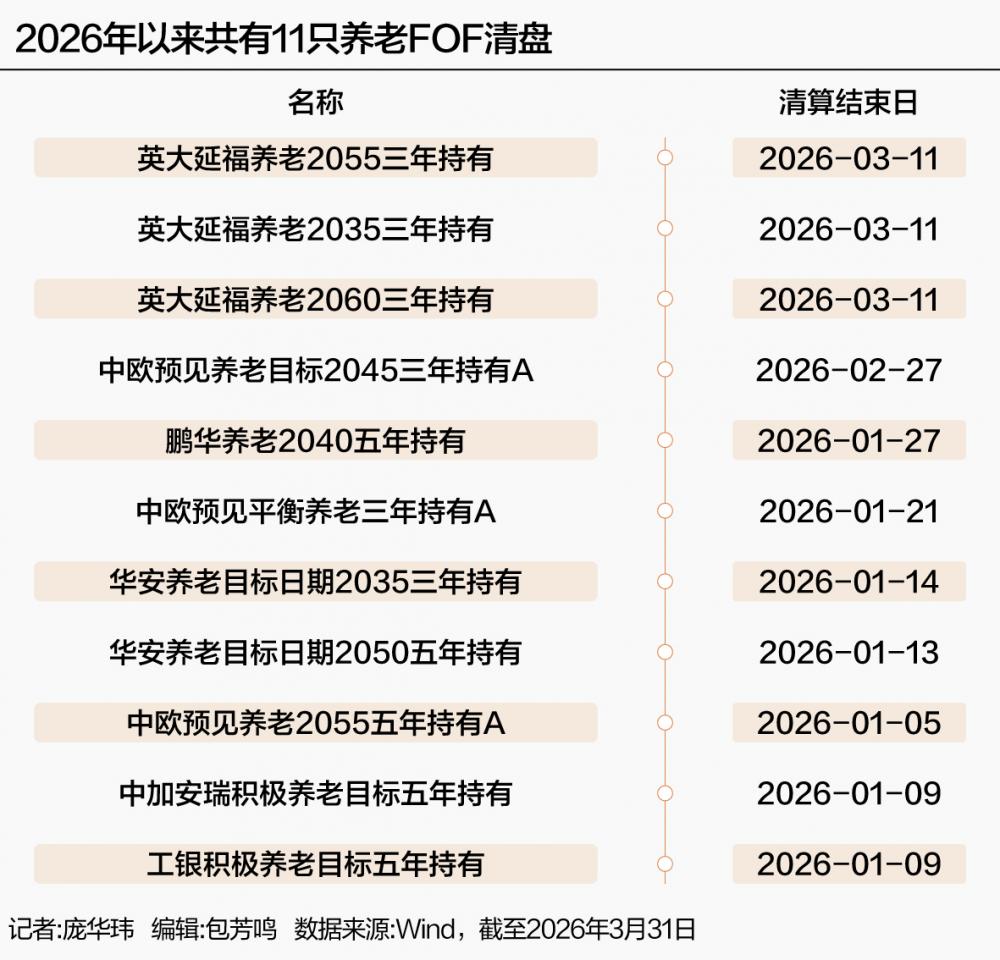

Wind数据显示,截至3月31日,累计已有48只养老FOF(以清算结束日计,仅统计初始基金,下同)清盘。其中,2026年以来11只完成清算,拉长时间至近一年,清盘数量更是达到23只,它们分别占养老FOF清盘总数的23%和48%。

也即是说,近年来,养老FOF密集清盘,优胜劣汰加速。

对养老FOF,是“保壳”,还是清盘?

据21世纪经济报道记者了解,各家基金管理人采取了“一事一议”的态度:对于已纳入个人养老金名录且业绩尚可的产品,机构普遍倾向于“保壳”,而对于未纳入个人养老金名录、又无资金支撑的迷你产品,则大多选择出清。

优胜劣汰加速

这些密集“谢幕”的产品,大多成立于2022年至2023年间,未能闯过“成立满三年规模不足2亿元”的合同大关。

“很多养老FOF清盘是由于业绩不佳,所以遭遇投资者持续赎回。”前海开源首席经济学家杨德龙说。

Wind数据显示,在清盘的48只养老FOF中,有21只成立以来收益为负,12只成立以来收益为个位数,15只收益在10%至40%之间。

令人唏嘘的是,与人们普遍认知的“业绩差导致清盘”不同,今年被清盘的11只养老FOF自成立以来收益均为正。

在这波清盘潮中,英大基金旗下3只养老FOF于3月上旬集体清算,三只产品成立以来累计收益率分别为10.37%、4.9%和15.25%。

同样引人注目的还有中欧基金,此前由百亿基金经理邓达管理的中欧预见养老目标2045三年持有、中欧预见养老2055五年持有、中欧预见平衡养老三年持有等三只产品也在年内相继清盘,上述产品成立于2022年10月至2023年2月之间,成立以来收益均超15%。

既然业绩尚可,为何保不住?

“很多人觉得清盘是业绩问题,实际上业绩再好,缺乏销售渠道也会被清盘。”一位公募投资人士向记者道出了症结。

业内人士透露,此前有多个排名靠前的养老FOF也被清盘了,原因是养老FOF长期依赖少数银行渠道,且多为“销售驱动型”,产品“缺乏持营基础”。

值得一提的是,部分产品机构资金占比超过90%,一旦机构因策略调整或表现不达预期赎回,规模便迅速跌破红线。

事实上,养老FOF的清盘并非“黑天鹅”事件,而是一场既定的“三年大考”。

据格上基金研究员蒋睿统计,2022年至今清盘的45只养老FOF中,发起式产品占比高达97.8%。由于2022年~2023年是发行高峰期,2025年~2026年自然成了“清算高发期”。

更令人担忧的是风险仍未消散。Wind数据显示,目前市场上253只养老FOF中,截至2025年底,有107只规模进入“预警红线”,占比超过42%。

具体来看,94只发起式基金规模不足2亿元,13只非发起式基金规模不足0.5亿元,均已踩到清盘红线。

“保壳”,还是“清盘”?

在清盘密集之际,基金公司对待养老FOF的态度正在发生微妙分化。

一家中型公募的内部人士透露,各家对养老FOF的态度是“一事一议”。

“对于已纳入个人养老金名录且业绩尚可的产品,机构普遍倾向于‘保壳’,因为这是连接个人养老金账户的唯一通道,具有税收递延红利和长期战略价值,甚至有发起式基金专门增设Y类份额以留存资格。”上述基金人士说。

而对于未入名录、又无资金支撑的迷你产品,则“大概率选择出清”。

也有公募人士坦言不愿轻易清盘。背后支撑理由是,目前各大银行正发力FOF计划(如招行“长盈计划”、建行“龙盈计划”等),老产品如果保留下来,能为基金经理积累更长的业绩记录,这对未来争取银行渠道的准入至关重要。

然而,并非所有产品都能等来“救兵”。一位华南基金公司人士表示,对于管理费收入无法覆盖运营成本,且短期做大规模无望的迷你基金,公司正在果断“断舍离”。

好买基金研究中心研究员马克观察到,清盘的养老FOF基金锁定期较长,大多为3~5年,发行时规模不大,锁定期满后遭遇赎回。而值得注意的是,今年以来新发了53只FOF基金,最大发行规模达58亿元,但大都持有期为3个月或6个月,这些受青睐的新发FOF锁定期明显短于养老FOF。

格上基金研究员蒋睿认为,养老FOF清盘趋势在短期内仍将持续。“但随着产品结构优化、银行渠道合作深化和个人养老金制度完善,清盘压力将逐步缓解,中长期或进入‘优胜劣汰、质量提升’的新阶段。”

行业如何破局“野蛮生长”?

面对养老FOF的洗牌,市场各方正在寻找破局之道。

对于监管层,业内人士建议,适度优化发起式基金的规模触发条款,给予养老FOF这类长周期产品更长的培育期,同时加快个人养老金制度的推广,以扩大Y类份额的资金来源。

对于基金公司,前海开源首席经济学家杨德龙强调,关键还是要把业绩做好。“在精选基金、仓位管理上创造好的回报,才能真正获得长期回报。”

同时,业内人士认为,行业应摒弃“重发行、轻持营”的旧模式。一位公募基金人士直言,“现在银行一天新发行几十亿FOF,但锁定期满打开后,这些资金又纷纷流失,冲量痕迹明显。”

蒋睿建议,基金公司最重要的是深化投研、聚焦业绩,让投资者清晰理解产品定位和风险收益特征;其次是避免过度依赖机构资金,提高个人投资者占比,并在规模接近清盘线时主动采取措施。

对于投资者,多位业内人士给出了务实建议。

蒋睿表示,应优先选择管理规模大、投研实力强的公司,警惕那些规模长期低于2亿元的“迷你基”。

一位华南公募基金人士则指出,养老投资的核心是长期稳健,而非短期收益。“投资者要根据自身实际需求和资金流动性要求来选择产品并管住节奏,才能让养老钱真正实现守得住和能增值的期待。”

马克则提醒,从当前现象看,锁定期过长的基金并不受欢迎,养老基金Y份额虽有税收递延优势,但也要在业绩、流动性等方面不落下风。

一位上海公募基金人士补充道,投资者应优先选择已纳入个人养老金名录的Y类份额产品以享受税收优惠,同时警惕规模长期低于2亿元、业绩持续落后的产品所隐含的清盘风险。