证券时报网

赖小风

2026-03-24 08:53

3月20日,宇树科技在预审两轮后,终于通过招股书向公众揭开其神秘的面纱。而当我们翻开这家明星科技公司的招股书时却发现,这是一家“非典型科技股”。

毛利率高达60%,三费极低,比起许多投入海量研发开支却迟迟无法盈利的企业,宇树科技更像是一个商业模式新颖的消费公司。

然而,当宇树科技成功上市之后,不论是经营策略、商业策略,还是财报表现,未来的宇树科技,都将与过去的宇树有天翻地覆的变化。

图片来源:记者 梁远浩 摄

“不差钱”的宇树

宇树科技并不急着圈钱,王兴兴也格外珍惜自己的“投票权”——这是公司招股书透露的首个信息,也是自其股改以后从资本结构上放出来的潜台词。

公开资料显示,宇树科技在辅导期完成股份制改造前注册资本为288.9万元,而在股份制改造完成之后的注册资本增加到了3.64亿元(即3.64亿股)。

根据《上海证券交易所科创板股票上市规则》第2.1.1条第三款规定:“公开发行的股份达到公司股份总数的25%以上;公司股本总额超过人民币4亿元的,公开发行股份的比例为10%以上”。

而回顾募投计划,宇树科技计划募资42.02亿元,新发行股票不超过4044.64万股,即占发行后总股本的比例不低于10%,这意味着宇树科技在发行后的总股本恰好“卡”在4亿股的水平线上。

换句话说,在股份制改造初期,宇树科技就希望将公司的股票发行规模定在10%的下限。

宇树科技并非是唯一“珍惜股票”的公司,同样的企业还有龙芯中科、影石创新、沐曦股份-U、寒武纪等资本市场追捧的科创板明星企业——它们都把自己的股改注册资本定在了3.4亿元~3.6亿元,并将募投规模定在了10%总股本左右。

从募投方向来看,宇树科技似乎并没有迫切的融资计划。其中扩充产能的资金仅为6.6亿元,占整体募投计划不到15%。

同时,宇树科技“不急于圈钱”,也与公司增长模式有关。从财报来看,驱动公司业绩增长的要素,既不包含研发开支,也不包含市场费用。公司整体内生增长动力强劲,边际业务扩张成本较低。

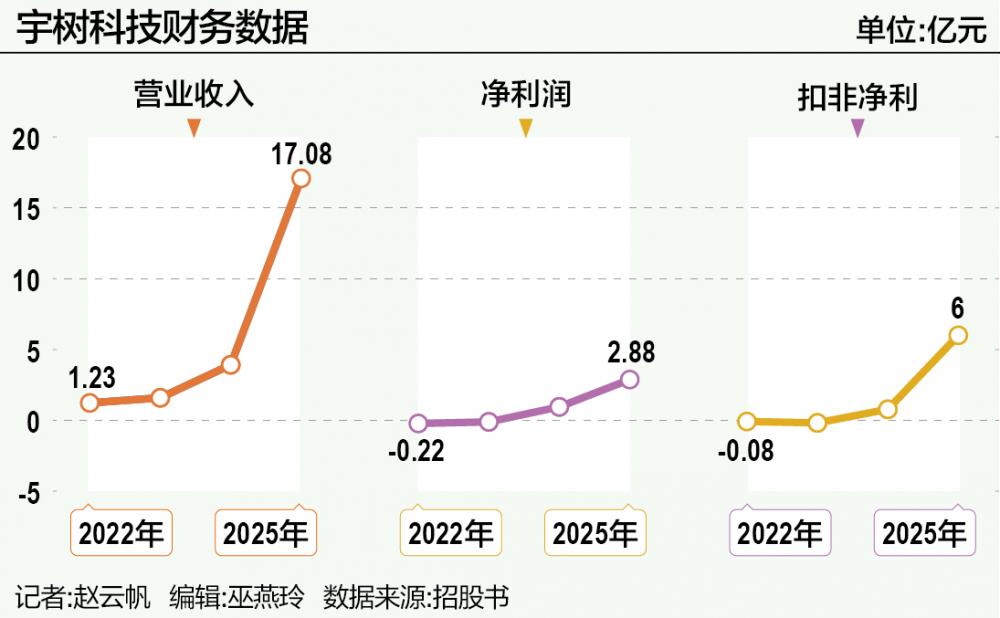

财报显示,宇树科技毛利率从2022年的44.18%持续提升至2025年的60.27%,在持续降价的同时实现毛利率增长,体现强大的成本控制能力。2025年前三季度,宇树科技销售费用仅7600万元,占收入比例为6.51%,研发费用9020万元,占收入比例也仅为7.73%。

这些数据表明,宇树科技不仅是一家炫酷的科技公司,也是一家不依赖高额资本开支、商业模式较为优秀的“顶级消费企业”。

研发投入或挑战“损益表”

若客观看待宇树科技的财报不难发现,宇树在研发开支上的比例偏低,市场开拓上的费用不高等,都在无意间放大了毛利率的水平。

但是这并非一成不变。随着宇树科技的上市,以及公司发展侧重从单纯的机器人运动控制算法和小脑,向具身智能大模型的“大脑”转移,宇树科技在IPO之后,可能会扩大资本开支与研发力度。

相关线索,来自于宇树科技的招股书内容,以及公司在接受问询时的部分回应。

例如,在回应第二轮预先审阅问询函时,宇树科技明确了模型迭代规划,计划3年内发布通用人形机器人具身基础模型,并称该模型将目标定在“系统性地具备场景泛化、指令泛化、动作泛化与任务泛化四大核心能力”。

而泛化——而非单一场景下的具身智能模型的开发,势必意味着宇树科技将在未来付出大额的研发费用和资本开支。

募投计划也显示,公司约半数募投金额将分别投入智能机器人模型研发项目,剩余四分之一投入机器人本体研发项目。整体研发投入占比达到85%。

目前宇树科技的研发费用,主要是用于研发人员的薪酬(包括社保与奖金)。招股书显示,2022~2024年公司研发人员人均薪酬分别为30.25万元、37.72万元、46.36万元,2025年按年化估算约为46万元,对于“大厂”而言普遍不算“高薪”。同时职工薪酬为5707.98万元,占研发费用总额的63.27%,占比偏高。

从目前宇树科技的会计政策来看,公司或将与其他科创板企业一样,将大部分研发开支进行费用化处理。这一动向也与宇树招股书所体现的状态类似:截至2025年9月末,宇树科技的无形资产金额仅为191.77万元。

未来,一旦公司斥巨资投入具身智能研发,公司将与更多的AI行业企业“抢人”,并且更多地进行算力资源投入。公司的研发人员薪酬、一次性算力费用、算卡投入带来的高额短期折旧等(一般折旧为三到五年,审慎折旧为两年)也将一定程度侵蚀公司的损益表。

产能的“巨大变量”

当然,宇树科技的“想象力”,仍然取决于机器人量产以及销售的进度。

根据招股书,宇树科技2025年1~9月产销率突破95%,即除交付摩擦客观导致的库存外,宇树科技的机器人几乎实现了满产满销。

招股书显示,公司去年前9个月人形机器人销量累计近4000台,2025年度出货量超5500台。囊括四足在内,该销量撑起了公司前三季度11.67亿元的营业收入与相应的扣非净利润。

而按照募投计划,公司新的制造基地建设将完成7.50万台人形机器人与11.50万台四足机器人的产能规模。仅从人形机器人产能规模来看,这意味着宇树科技人形机器人产能相对2025年出货量将增长约12倍左右。

为什么能有如此巨大的产能提升?记者从机器人行业人士处了解到,过去一段时间,宇树科技仍然以人工装配为主要产品生产方式,但当前正在对部分量产品种进行自动化改造和开模。

然而,人形机器人从手工装配到自动化生产,中间会面临更多的一致性问题和良率问题。

比如,行业内部发现,同样的具身智能模型或运动控制算法,在同型号的不同机器人身上存在较大的表现差异。在进行复杂动态的时候,一致性问题会更为突出,需要面临的出厂调试难度也越大。

与此同时,宇树科技机器人目前构型都较为简单。未来,随着多功能灵巧手、核心SoC芯片等部件的加入,人形机器人集成难度将显著变大,并考验厂商批量生产能力和产品品控一致性问题。

毕竟,宇树科技走的是一条纵观全球,前人并未走过的路。

总的来说,宇树科技在上市之前,可以算是一家集齐了科技属性,以及优秀商业模式属性于一身的企业。但就像王兴兴所说的那样,上市是宇树科技的一场“成人礼”。而在“成年之后”,宇树科技仍需像所有受到极大关注的企业一样,一个接一个地去解决它的成长难题。