高可靠MLCC,到底是什么东西?

高可靠MLCC(多层陶瓷电容器)是指在极端环境(如高温、低温、高湿、强振动、强辐射)下,仍能长期稳定工作且失效率极低的特种MLCC。它是航空航天、武器装备、高端工业等关键领域的核心基础元件。

你可以把它理解成电子设备里的“特种兵心脏”。在火箭冲天、卫星遨游、战机巡航那些普通人难以想象的极端环境里——极端温度、巨大过载、强辐射——它必须保持数十年的稳定心跳,失效率达到“1亿分之一/小时”的等级。

它不是消费电子里追求“更小、更便宜、容量更大”的普通电容,它的哲学是 “固若金汤,万无一失”。

2026年,全球局势依然充满张力。当装备更新的确定性遇上军工板块估值的“深蹲”修复,一家即将登陆创业板、手握这种“硬通货”的60年军工老店,正重回聚光灯下。

宏明电子,这家前身为“一五”时期重点工程七一五厂的军工元器件龙头,不仅要在高可靠MLCC的“武林”里守住掌门之位,更想把“特种兵”的技术,带到商业航天、低空经济这些更广阔的江湖里去。

01

师出名门:国营大厂走出的“高可靠MLCC”领军者

在中国,有些企业的基因里就写着“国家任务”。

宏明电子的前身,是1958年成立的国营第七一五厂,属于国家156项重点工程的“初代天团”。实控人是四川省国资委,这意味着它的底色是“国家队”。

超过60年,它就干一件事:为国家的航天、航空、兵器、船舶、核工业,研制最可靠的电子元器件。在军工圈,“高可靠”三个字本身就是最高的门槛。它意味着无数次极端环境的测试,和以十年为单位的寿命验证。

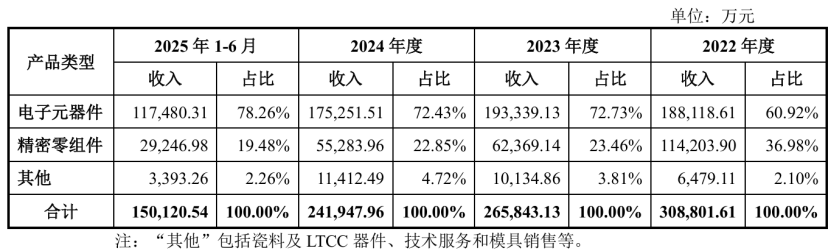

根据招股书数据,2025年1-6月宏明电子的电子元器件产品收入占主营业务收入的比例接近八成,而其高可靠产品收入占电子元器件业务的九成左右,深度服务于航天、航空、兵器等国家重点工程项目。

资料来源:招股书

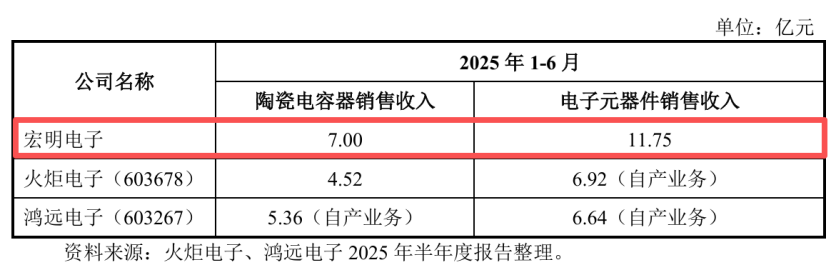

在这个圈子里,宏明电子是国内防务电子元器件核心供应商,尤其在高可靠MLCC(多层陶瓷电容器)和军用有机薄膜电容器等细分市场占据龙头地位。在高可靠产品应用市场,由于资质壁垒及产品高可靠性等要求,产品均为国内企业生产且参与者较少。根据行业数据,在2025年上半年,无论是陶瓷电容器还是整个电子元器件业务的销售收入,宏明电子都跑在了同行前面。

资料来源:招股书

这意味着,公司的基本盘锚定在国家最顶级的防务和航天工程上,业务“纯度”极高,护城河也极深。

02

技术壁垒:从“面粉”到“面条”全包的“狠角色”

在高端制造业,真正的壁垒往往不在下游的组装,而在上游的材料和最核心的工艺。

普通厂商做电容,可能是买来现成的陶瓷粉末和电极浆料,然后设计、叠层、烧结。但宏明电子的玩法不一样,它把最上游的“瓷料”和“浆料”也给做了。

这相当于一家顶尖的面馆,从自家麦田的育种、面粉的研磨,再到面条的擀制和汤头的熬制,全部自己搞定。好处是什么?配方绝对自主可控,性能可以调到极致,外人想模仿,连门都找不到。

宏明电子是国内少数实现“瓷料→浆料→元器件” 全产业链自主研发和生产的企业。这使其在高端陶瓷材料配方、超薄介质成型、高精度叠层、共烧工艺等核心环节拥有自主可控能力,构成了难以复制的全产业链技术壁垒。

技术实力与资质认证构筑高壁垒,是宏明电子最深的护城河。

它曾创下“国内第一条宇航级MLCC生产线”、“第一条有机薄膜电容器国军标生产线”等多项纪录,其产品认证涵盖了国军标、宇航级、航空航天、IATF16949车规等所有顶级标准。

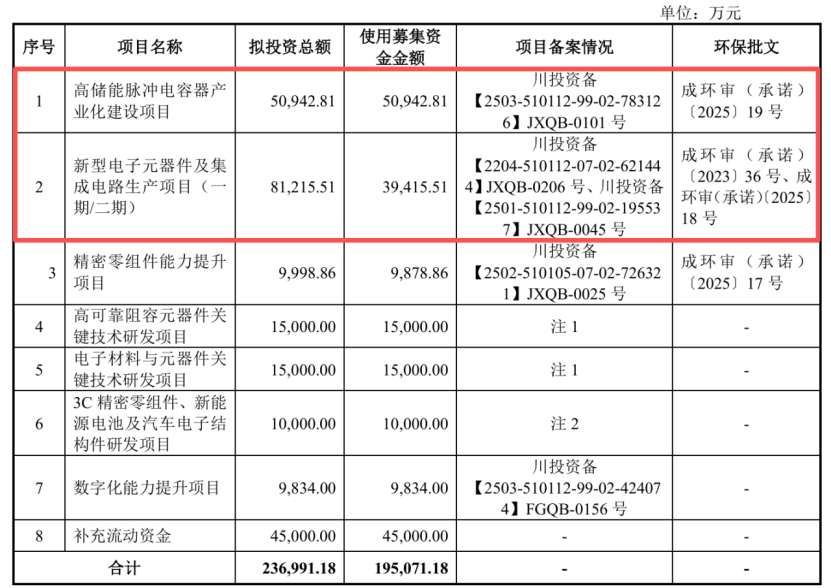

在军工和航天领域,这些资质就是“硬通货”,是用无数次的成功和极致可靠的交付换来的信用背书。本次IPO募资,近20亿的资金,重点之一就是再扩建年产4亿只高可靠MLCC的产能及高储能脉冲电容器等国产化替代项目。这不仅是扩产,更是在高端装备“自主可控”的大命题下,加固国家供应链的关键一步。

资料来源:招股书

03

市场潜力:军工技术,能找到多大的新“钱途”?

技术再牛,如果只局限于一个稳定但增长有限的圈子,想象力终究有限。宏明电子的新故事,在于把“高可靠”的军工技术,拿到更广阔、增长更快的民用市场去变现。

核心逻辑在于:但凡对可靠性有极端要求的领域,都是它的“舒适区”。

1. 商业航天:这是最顺理成章的延伸。火箭、卫星面对的环境,和导弹、飞船本质上是一样的。随着中国星网等巨型星座开建,火箭和卫星将从“国家级工艺品”变成“规模化工业品”。一枚火箭需要数千只,一颗卫星价值数十万,这里的需求是海量且刚性的。

2. 新能源汽车:电动汽车的电池、电机、电控,对电容的耐高压、耐高温、长寿命要求,正急速向军工标准靠拢。一辆高端电动车的MLCC用量,是传统燃油车的三倍以上。宏明电子的子公司已通过IATF16949 车规体系认证,并进入了比亚迪等头部客户的供应链。

3.低空经济:未来的电动垂直起降飞行器(eVTOL),在空中一旦出问题没有第二次机会。其飞控、动力系统的核心元器件,必然要向“高可靠”看齐。

宏明电子将要做的,就是把“国家队”的毕业证书,拿到这些新兴市场的考场上去,其技术迁移的路径非常清晰,且每一个都是万亿级别的超级赛道。

04

业绩复苏:订单在回暖,故事在发酵

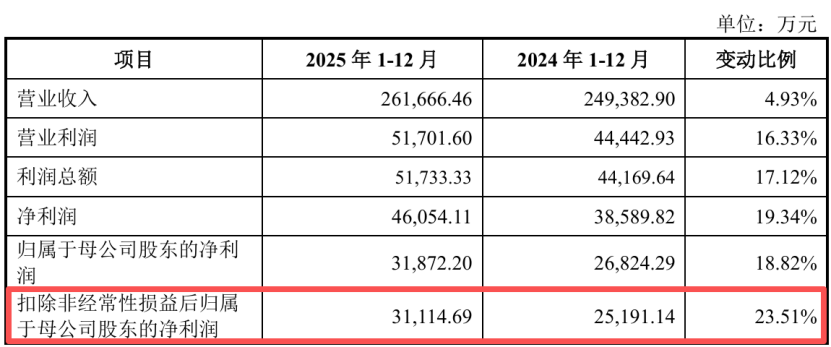

2023-2024年,受防务领域低成本战略及消费电子需求波动影响,宏明电子业绩承压。但2025年,经营出现积极信号,公司扣非净利润增长了23.5%,公司综合毛利率达47.02%,较2024年上升3.46个百分点。

资料来源:招股书

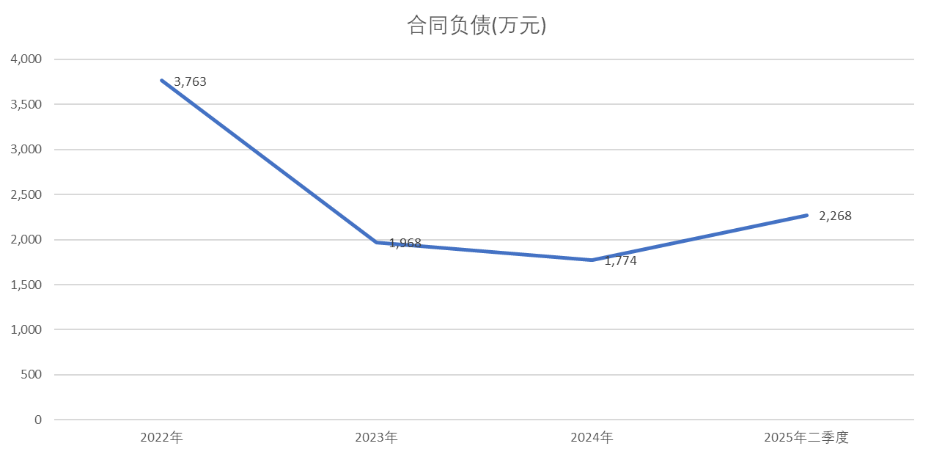

此外,公司合同负债(可简单理解为“预收账款”)已触底回升,这通常意味着未来要交付的订单在变多。

资料来源:根据招股书数据整理

对于2026年一季度,公司给出了营收、净利均小幅增长的指引,显示出稳健的开局。当然,市场更期待的是未来随着IPO募投产能的释放,商业航天等新订单能否逐步落地,业绩弹性能否更高。

05

小结:在“确定性”上,赌一个“可能性”

给宏明电子画像,可以概括为:一个“老钱”家族的“新潮”转型。

“老钱”,是它60年军工血统带来的、在“高可靠”领域几乎无法撼动的龙头地位和顶级资质。这是它坚实的、可预期的基本盘,是业绩的“压舱石”。

“新潮”,是它正将这份军工底蕴,系统性地投向商业航天、新能源汽车、AI算力等最具成长性的“新钱”领域。这是它未来估值和想象空间的“发动机”。

投资它的逻辑,因此变得清晰:短期,你可以相信军工订单的确定性;长期,你可以下注它在民用高端市场拓展的可能性。

当然,故事也有两面。公司能否跟上民用市场的拓展速度和竞争烈度,其面临的应收账款和现金流压力,都是需要持续跟踪的经营重点。

当前节点,宏明电子正站在一个关键路口:一边是保障国家安全、必须自主可控的“高山”,另一边是新质生产力的星辰大海。当一家公司同时拥有攀登“高山”的能力和驶向“蓝海”的船票时,它本身,就成为一个值得观察的样本。