国际油价盘中剧烈波动。

伴随着美伊第三轮间接谈判的进行,国际油价波动剧烈,可谓一波三折。

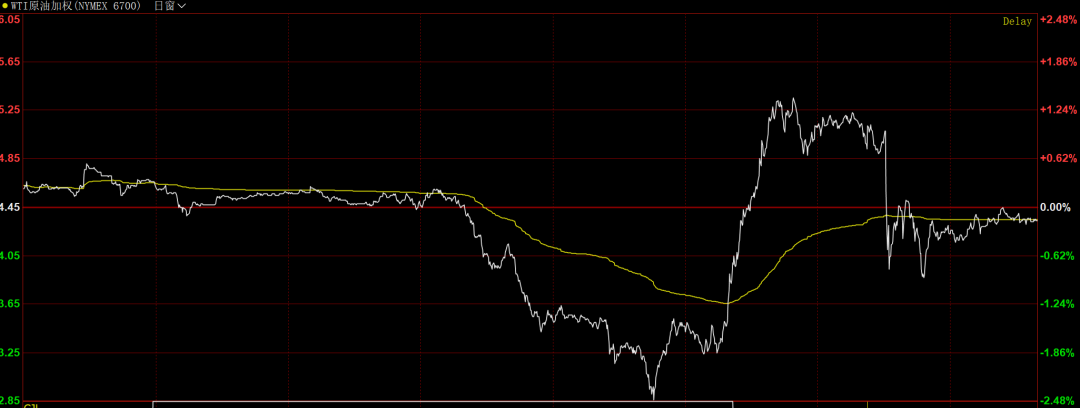

WTI原油期货4月合约先是震荡下跌,跌幅达2.5%,然后快速回升,涨超1%。北京时间周五凌晨2时30分左右,阿曼外交大臣巴德尔在社交媒体上宣布会谈结束且“取得重大进展”后,国际油价再度跳水。WTI原油期货4月合约最终收跌0.32%,报65.21美元/桶。当日,布伦特原油期货4月合约收跌0.14%,报70.75美元/桶。

棉花正在开启新一轮涨势?

近期,全球棉花市场显著回暖,走出了一波企稳回升的行情。无论是ICE期棉还是郑棉期货,在经历了一段时间的低位震荡后,价格重心均不断上移,成为大宗农产品市场中备受关注的焦点。

对此,国信期货分析师侯雅婷表示,近期内外盘棉花走势呈现“低位反弹、内外联动、波动加大”的鲜明特点。其中,ICE期棉自前期低点稳步回升,郑棉主力合约也同步上扬,成功站稳15000元/吨关口,并持续向上测试压力位。

“此前,受全球消费疲软、美棉增产预期等因素影响,市场情绪整体偏悲观。”侯雅婷补充说,本轮棉价走强,更多是对前期悲观预期的修复。此外,宏观情绪好转与基本面边际改善,多重利多共振也是重要的推动因素。

“从宏观层面看,两大积极因素持续发力:一方面,美国对华关税政策出现边际改善,综合关税水平有所下降,这一变化直接利好我国纺织服装出口,进而间接提振棉花需求预期。另一方面,国内宏观环境整体偏暖。春节过后,资金持续流入商品市场,为棉价上行提供了坚实的支撑。相关数据显示,2月以来,郑棉主力合约成交量稳步攀升,2月25日成交量达65.79万手,26日进一步增至81.32万手,资金进场迹象明显。”侯雅婷说。

从基本面看,供需格局的边际改善更为突出。USDA农业展望论坛调减新年度全球棉花产量和期末库存,预计2026/2027年度全球棉花产量同比下降3.2%,呈现“产减需增”的有利格局。其中,中国、美国等主要产棉国产量均有下修。

对此,新湖期货分析师周天宇补充说,一方面,虽然去年新疆棉花产量再创新高,但在新疆纱厂产能扩张的背景下,消费增量也较为明显;叠加去年结转库存处于历史低位,本年度末期棉花货源仍存紧张预期。另一方面,由于新疆棉花种植收益较好且具备补贴保障,近年来种植面积不断扩张,产量屡创新高,补贴紧张和水资源受限的现象也随之而来。对此,有关部门将出台政策,对往后几年的种植面积进行调控,2026/2027年度及未来几年种植面积存有逐步缩减的预期。目前,由于棉花价格走强、种植收益较好,新疆农户种植棉花的意愿依旧较高,需关注后续落地的种植面积调控及补贴政策的具体实施方式和监管力度。

此外,需求端也传来积极信号。侯雅婷介绍,随着节后复工复产的推进,国内下游纺织企业逐步恢复正常生产,新疆纺企开机率已恢复至85%~90%,部分企业甚至达到满负荷的生产状态。尽管当前纺企补库态度仍较为谨慎,但“金三银四”旺季预期持续升温,带动市场情绪向好,进一步推动棉价走强。

值得警惕的是,郑棉期价涨幅已超过美棉,内外棉价差进一步走阔至历史极值。

展望后市,侯雅婷认为,棉价走强具备一定延续性,但上行节奏将有所放缓,市场整体仍有支撑,短期预计呈现偏强震荡态势。

“支撑棉价继续走强的逻辑主要有三点。”侯雅婷表示,一是全球棉花供需收紧格局未发生改变,USDA报告明确利多,国内新疆棉供给缩减预期持续发酵;二是下游旺季订单逐步落地,目前纺企排单已至4月中下旬,部分企业排单甚至延长至5—6月,需求端支撑将逐步兑现;三是宏观资金面偏暖及关税政策边际利好仍在持续发酵,为行情提供支撑。

同时,侯雅婷也提醒,市场仍存在诸多不确定性,短期价格冲高后存在回调压力,且内外价差压制、下游补库谨慎等因素可能制约后期涨幅。

在周天宇看来,全球棉花新年度供需存有转紧预期,而国内本年度和下一年度基本面依旧向好。长期来看,棉价上方仍存较大空间,内外棉价重心或逐步上移。但短期来看,在内外价差升至高位的背景下,美棉期价将限制郑棉期价的上行空间,棉价或以高位震荡为主。

周天宇认为,国际方面,需关注美棉签约情况和棉农未点价合约量;国内方面,需关注“金三银四”需求成色、进口纱增量,以及后续出台的补贴及种植面积调控政策。