今日(2月6日),A股主要股指盘中一度拉升转涨,尾盘再度回落翻绿;港股弱势下探,恒生指数、恒生科技指数双双跌超1%。

具体来看,三大股指早盘集体低开,盘中发力走高,尾盘再度回落。截至收盘,沪指跌0.25%报4065.58点,深证成指跌0.33%,创业板指跌0.73%,北证50指数涨0.9%,沪深北三市合计成交约2.16万亿元,较前一日减少约300亿元。

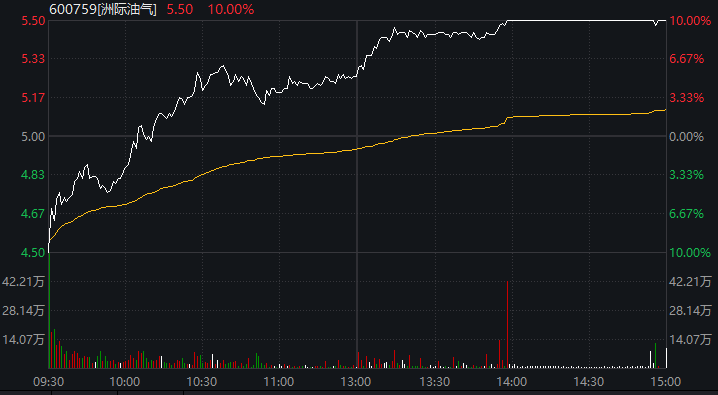

今日,旅游、酿酒、零售等板块集体回落;石油板块午后拉升,化工、电力板块均走强,准油股份、沧州大化、晋控电力等涨停,此外,洲际油气(600759)开盘跌停,盘中持续拉升,尾盘涨停,全天上演“地天板”走势;中药板块崛起,特一药业、汉森制药等涨停;分散染料概念活跃,百合花、闰土股份等涨停;锂电概念崛起,杉杉股份、恩捷股份等涨停;机器人概念上扬,五洲新春、天奇股份等涨停。值得注意的是,爱尔眼科盘中跳水,收盘跌近4%。

资源板块走高

石油、化工、电力等资源板块集体走高。截至收盘,石油板块方面,首华燃气涨超10%,准油股份、洲际油气涨停,通源石油涨近10%,科力股份涨近9%。

值得注意的是,洲际油气(600759)以跌停价开盘,随后震荡回升,尾盘涨停,上演“地天板”走势。

今日盘中,WTI原油、布伦特原油期货双双涨超1%。

机构表示,近期全球外部环境急剧变化,同时俄乌、美伊以及美国所谓“对等关税”政策均存在较大不确定性,但考虑到OPEC+较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2026年布伦特油价中枢在55美元/桶—65美元/桶,2026年WTI油价中枢在52美元/桶—62美元/桶。

化工板块方面,江天化学涨近12%,金牛化工、沧州大化、永太科技等涨停。

机构表示,近日,基础化工多产品涨价,包括染料、对硝基氯化苯,近期的变化在于出口退税的取消,该事件加速了相关产品的抢出口,往后看,可能会有更多的品种涨价。

中原证券指出,随着“反内卷”政策的持续推进,在行政监管与行业自律等多项举措作用下,未来行业的供给端约束有望明显加强。部分“反内卷”进程较快的子行业有望率先受益。建议关注受益“反内卷”的氯碱、农药、涤纶长丝行业和受益油价上涨的煤化工板块。

锂电概念崛起

锂电概念盘中强势拉升,截至收盘,震裕科技涨超13%,万润新能涨超10%,杉杉股份、永太科技、恩捷股份等涨停,杭电股份近6日斩获5板。

行业方面,2025年,在供给端“反内卷”及需求端放量双轮驱动下,锂电行业供需面逐步改善,拉动产品价格、企业盈利水平企稳回升。从价格端来看,自2025年下半年以来,碳酸锂价格震荡上行,目前电池级碳酸锂市场均价已超14万元/吨,较2025年低点涨幅约140%。

中信建投证券表示,刚需托底,库存去化,碳酸锂基本面持续向好。2月淡季不淡,春节前下游备库需求持续,跌价后下游采买积极,支撑锂价。预计春节后供需双双走强,锂盐厂及材料较低库存水平将给予锂价再次上行动能。

机器人概念活跃

人形机器人概念股盘中走势活跃,截至收盘,凯龙高科20%涨停,五洲新春、天奇股份、福莱新材等均涨停,长飞光纤涨超8%,绿的谐波涨约6%。

行业方面,1月29日,马斯克在2025业绩交流会上表示,第三代Optimus预计数月内推出,定位为通用型人形机器人,可通过观察、语言和视频学习任务。机器人在灵巧手、现实场景智能和规模化制造三大核心能力上具备系统性优势。产能规划方面,弗里蒙特工厂的Model S/X产线将改造为Optimus生产基地,长期目标年产100万台。

此外,今年央视春晚已汇聚宇树科技、松延动力、魔法原子、银河通用等四家机器人企业。今年春晚机器人阵容已覆盖从双足人形到轮式具身智能的多条技术路线。其中,三家机器人公司为首次登陆春晚。2026年春晚机器人合作伙伴阵容的扩大,将创下春晚机器人品牌集中亮相新纪录。

国金证券指出,2026年是人形机器人0—1兑现的重要节点。特斯拉链预计2026年一季度第一代量产产品发布,2026年上半年供应链大批量产线建设完成,2026年8月开启大规模量产。国产链头部本体出货量规模有望从数千台跨越到数万台,应用场景主要来自于二开、导览、巡检等。在这个阶段,龙头公司供应链、技术都会趋于收敛。全球将会迈入机器人“军备竞赛”。

校对:刘榕枝