黑色星期一!

周一(2月2日),亚太主要股指集体走低,日经225指数收盘下跌1.25%;韩国综合指数下跌5.26%,盘中一度触发熔断机制,创2025年4月初以来最大单日跌幅;澳洲标普200指数跌逾1%。

A股市场亦大幅跳水,三大股指均跌超2%,A股市场超4600股飘绿,超百股跌停;港股亦大幅下挫,恒生指数超2%,恒生科技指数一度跌超4%。具体来看,A股方面,两市主要股指盘中震荡下行,尾盘加速下探。截至收盘,沪指跌2.48%报4015.75点,深证成指跌2.69%,创业板指跌2.46%,科创50指数跌3.88%,沪深北三市合计成交约2.61万亿元,较此前一日减少超2500亿元。

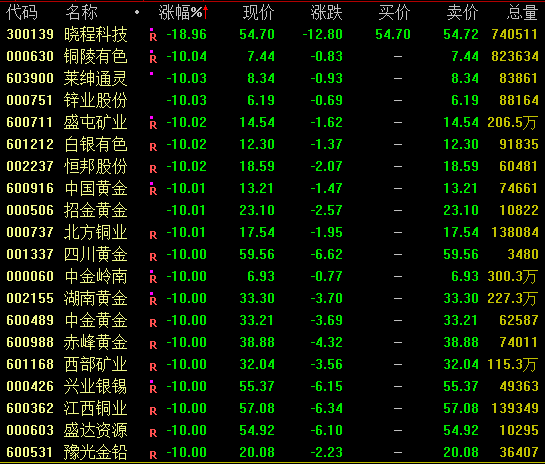

资源股跳水

今日,A股市场石油、煤炭、有色、钢铁等资源股集体跳水,其中黄金概念股掀跌停潮,板块内近30股跌停。

今日,国际贵金属价格遭遇重挫,现货黄金盘中跌约10%;现货白银一度大跌超15%,接近抹去年内涨幅。

国内商品期货多数走低,沪银、钯、铂、沪镍、沪锡、沪铜、沪铝、原油、燃料油、碳酸锂主力合约等跌停,沪金跌超15%。

有分析称,近期国际贵金属价格剧烈波动的原因包括美联储主席提名打破市场鸽派预期、短期获利了结与杠杆资金踩踏和白银投机属性强烈放大波动。

中信证券指出,2026年全球主要经济体将延续流动性宽松态势,贵金属价屡创新高激发了投资者对商品的交易热潮,白银、铜、锡、碳酸锂等品种或受益于活跃交易实现价格超预期上涨。2026年初以来,全球地区冲突频发,避险情绪升温不仅刺激贵金属价格大涨,也逐渐扩散到有色金属的其他品种,铜、稀土、钨、天然铀等均开始享受溢价。冲突频发的另一面是信用货币走弱预期,金属商品的配置价值迎来系统性重估,同样带动了有色金属价格的强烈看涨情绪。

该机构认为,在经历2025年的行情大涨后,有色金属价格和股票行情的上涨动能依然充足,供应扰动、需求的局部高景气和囤货行为给金属价格带来强支撑,流动性宽松带来的交易活跃度上升以及地缘冲突带来的避险情绪升温有望放大金属的价格弹性。

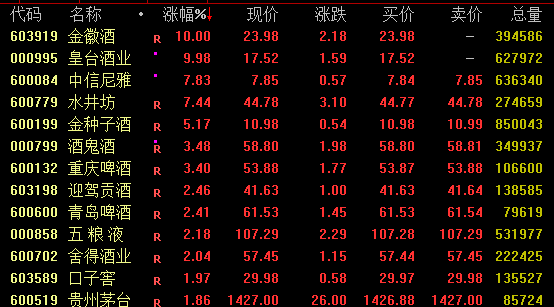

酒类股拉升

酒类股今日逆市拉升,截至收盘,金徽酒、皇台酒业涨停;水井坊涨超7%,盘中一度涨停;酒鬼酒涨超3%,五粮液等涨逾2%。

机构表示,从月度数据与市场表现来看,跨年行情或呈现“成长先行、白酒蓄力”的鲜明特征。当前市场资金更倾向于布局零食、乳业等景气度明确、弹性更高的赛道,这类板块在政策支持与产业趋势共振下,月度数据持续改善,成为跨年行情的核心驱动力。而白酒板块则处于“磨底蓄力”阶段,随着春节临近,终端备货需求逐步启动,近期头部酒企批价企稳、库存回落的边际变化已开始显现,预计春节后随着消费场景修复与需求集中释放,白酒将迎来估值修复行情。

开源证券认为,自2025年以来,白酒需求受宏观环境、消费政策以及历史包袱影响较大,业绩表现不佳,市场对行业预期较为悲观,目前处于业绩和估值底部位置,从长期逻辑看,白酒板块投资呈现明显周期性,如果宏观环境好转,仍有投资机会。从短期看,茅台在放量背景下批价触底回升,证明龙头品牌需求已基本找到支撑,行业进入筑底区域。看好目前位置白酒的配置价值。

电气股爆发

电气设备股盘中走势活跃,截至收盘,亿能电力涨约22%,民爆光电、通光线缆20%涨停,安靠智电涨约14%,保变电气、三变科技、积成电子等均涨停。

消息面上,据央视财经报道,当前,全球AI算力建设进入爆发期,高功率、高稳定的供电成为算力集群的“生命线”,电力设备变压器正升级为算力基础设施的核心。记者在我国广东、江苏等地调研发现,大量变压器工厂已经处于满产的状态,其中部分面向数据中心的业务订单都排到了2027年。

机构表示,AI已成为未来五年全球电力需求增长的重要推动力,若2030年AI基础设施支出可达到3万亿—4万亿美元,则需求约500Gw的电网功率,相当于2025年中国电网最大负荷的1/3。由于未来五年无论是国内的电网建设还是海外AI需求带来的电源、电网建设大概率都会出现高速增长,因此看好国内包括特高压、高压主干网、配网、电网智能化设备和储能等几乎电力全产业链的行业景气度持续提升。

校对:杨舒欣