12月23日,A股午后下探、尾盘拉升,主要指数多数收红,成交额放量突破1.9万亿元,却有3856只个股收跌,电力设备、半导体板块相对强势。

受访人士表示,尾盘拉升并非普涨,而是资金集中追逐高确定性标的的结构性行情,亦折射出避险情绪升温。不过,从当前两市成交额来看,具备支撑“春季躁动”的基础,接下来宜保持“重概念、轻指数”思路。

零售、军工板块熄火

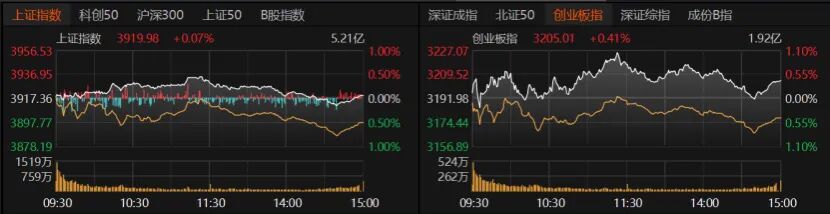

今日,沪指收涨0.07%报3919.98点,创业板指收涨0.41%报3205.01点,深证成指收涨0.27%。科创50、沪深300、上证50微涨,北证50微跌。

市场放量391亿元,成交额升至1.92万亿元;杠杆资金持续加码,截至12月22日,沪深京两融余额刷新至2.52万亿元。

盘面上,大消费与军工板块领跌,商业航天、天机互联、北斗导航、航空航天装备、零售以及休闲服务跌幅居前。半导体、英伟达概念、动力电池回收、氟化工、麒麟电池、稀有金属等概念则涨幅居前。

电力设备、建筑材料、电子、有色金属、银行、石油石化、基础化工、非银金融等板块微涨。个股方面,保变电气、滨海能源、天际股份、海南瑞泽、宏和科技等涨停。

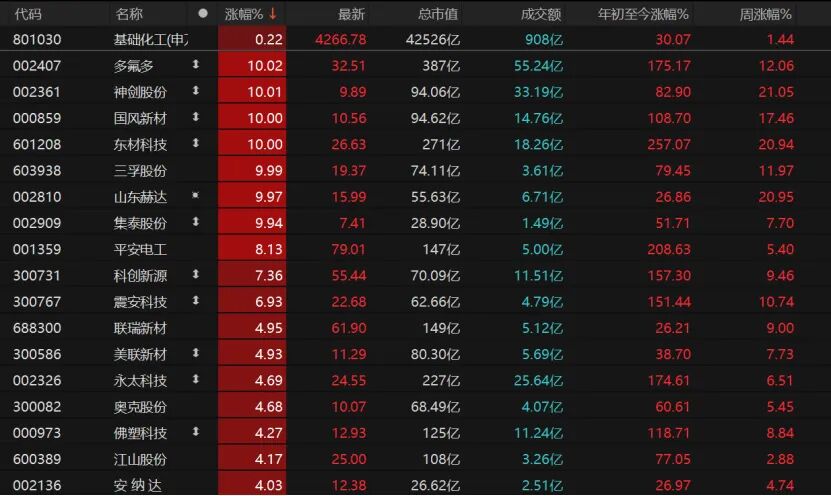

7只基础化工个股涨停,多氟多、神剑股份、国风新材、东材科技、三孚股份涨停。

主要指数虽多数收红,但个股跌多涨少:3856只收跌,跌停股15只;1512只收涨,涨停股68只。8只个股日成交额超过100亿元,工业富联、胜宏科技、寒武纪-U涨幅均超过3%;中际旭创收涨0.57%报621元/股,新易盛收跌1.08%报458元/股,中国卫星跌逾5%,中国中免跌逾2%,航天电子收跌7.81%报16.05元/股。

格上基金研究员毕梦姌告诉《国际金融报》记者,今日A股走出了典型的震荡分化行情。从盘面细节来看,尾盘拉升并非普涨行情,是结构性机会的集中体现,反映出资金对确定性标的的追捧。尾盘拉升也与市场风格切换有关,体现了资金的避险情绪。这一现象背后,是资金在年末考核压力下的避险选择。在中小盘股风险释放的背景下,业绩稳定、估值合理的核心资产成为资金的避风港。

“临近年末,叠加市场震荡分化,投资者持仓布局需更加注重安全边际与长期价值。”毕梦姌建议:

一是规避高风险标的。远离绩差中小盘股与高位题材股。退市新规即将落地,业绩亏损、估值过高的中小盘股尤其是ST股出清风险仍在释放。

二是关注高景气赛道延续机会。储能、半导体设备处于爆发期,国内外需求共振,可逢低布局优质标的。

三是配置核心资产作为底仓。业绩稳定、估值合理的核心资产如银行、保险等板块,可作为底仓配置以抵御市场波动。

是否存在跨年行情

“接下来宜保持‘重概念、轻指数’思路。以当前两市成交额看,仍具备支撑‘春季躁动’的基础。”三十三度资本基金经理程靓表示,原因有三:一是全球产业共振叙事和国内扶持创新政策的基本逻辑没有发生变化,这是慢牛的核心因素;二是“十五五”统筹前两轮五年计划经验,政策路径与产业目标更清晰;三是中高净值居民存款搬家加速,有望成市场最大增量之一。

“A股跨年行情已拉开序幕。”融智投资基金经理夏风光列举四大理由:第一,市场调整已较为充分,历时约三个月,此前估值偏高的行业指数得到明显修复;第二,增量资金介入,A500ETF等获明显增持,融资余额回升到2.5万亿元,长期资金以及前期避险的短线资金都已有回流迹象;第三,针对明年开春的政策预期开始升温,“十五五”首年重大项目落地有望加速,住建部也提出着力稳定房地产市场,中线预期高度一致的情况下,行情往往会提早出现;第四,美联储议息和日本加息的扰动均已过去,人民币汇率持续走强,会进一步增强A股资产的吸引力。

“如果市场存在跨年行情,中证A500的潜在机会较大。”程靓表示,作为A股总市值覆盖率超50%的宽基,中证A500流动性与容量适配大资金,成为社保、养老金等配置A股的标杆工具。核心方向仍旧是AI产业链(CPO、光模块、PCB、液冷、电力及设备等)、新质生产力(机器人、商业航天等)和国产化替代(信创、光刻机等)。

银华基金维持2026年弱复苏假设,对市场保持乐观。风格/行业方面,维持成长>价值的判断;大小盘层面,全年小盘略占优,如果复苏预期强化,大盘风格可能阶段性回归。板块方面,关注TMT+军工、资源品、电新、医药等成长板块。

“随着美联储12月降息以及国内‘十五五’规划、中央经济工作会议等政策落地,A股中期趋势依然向好,下行空间或有限。”富荣基金表示,震荡市中结构轮动加速,短期需警惕市场风格可能从成长向价值切换,当前建议以中期视角关注明年高增长方向。行业配置应重点聚焦两大主线:一是成长赛道,包括AI算力及应用、半导体、医药等产业空间明确、景气上行的板块;二是受益于“反内卷”政策驱动的领域,如电新、钢铁、有色等,政策环境改善有望带动板块估值修复。

把脉投资研究经理郑露娇向记者分析,临近年末,政策进入空窗期,市场横盘修整,成交持续缩至两万亿元下方,观望情绪浓厚。近期ETF被大幅净申购且以机构ETF为主,而个人ETF同样被明显净申购,印证考核新规对资金配置偏好的影响。2026年,“AI+机器人”规模落地可期,硬件价值与国产替代进程同步释放。同时,全球AI仍处于快速资本投资期,将同步带动海内外电力及电力设备需求,明年增量机会值得重点关注。